211 milliards : d’où vient ce chiffre qui circule partout ?

Le fameux « 211 milliards » correspond à la borne haute d’un périmètre très large des soutiens publics, estimée par le Sénat en juillet dernier. Ce périmètre agrège des dispositifs de nature et d’objectifs très différents : des subventions budgétaires à des entreprises ou des secteurs, des dépenses fiscales ciblées (crédits d’impôt, régimes dérogatoires), des exonérations et réductions de cotisations sociales, des interventions financières (prêts de BPI France, garanties, participations…), mais aussi des taux réduits de TVA (par exemple pour les travaux de rénovations des biens immobiliers), ce qui profite également aux particuliers, qui paient ainsi moins cher leurs travaux ! Le HCSP rappelle qu’en incluant tous les taux réduits de TVA, la perte de recettes atteindrait à elle seule 47 milliards d’euros. En incluant tous ces dispositifs, la facture grimpe très vite.

Il faut aussi tenir compte d’éléments exceptionnels, qui ont fait exploser les montants des dernières années. Par exemple, la recapitalisation d’Air France–KLM, les prêts garantis par l’État et le « régime cadre temporaire » Covid représentent des dizaines de milliards d’euros cumulés.

À lire aussi sur notre site

Aides publiques : Pourquoi voit-on tout le temps des chiffres différents ?

Simplement parce qu’on ne mesure pas la même chose. Le HCSP juxtapose des estimations provenant d’institutions aux méthodes et objectifs distincts. On trouve ainsi, dans la littérature récente, des totaux concentrés autour de quelques dizaines de milliards, et d’autres qui s’étalent de 100 à plus de 200 milliards. La dispersion ne vient pas d’erreurs de calcul, mais de périmètres très différents les uns des autres.

Trois sources de variation reviennent systématiquement. D’abord, la sélectivité juridique. Le droit européen des aides d’État retient la notion d’« avantage sélectif » des entreprises concernées par les aides. Un allègement général applicable à toutes les entreprises échappe ainsi à la catégorie « aide d’État », quand bien même il a un coût budgétaire. Ensuite, la frontière fiscale. Certaines mesures étaient hier classées « dépenses fiscales » puis ont été déclassées, non parce qu’elles auraient disparu, mais parce qu’on considère désormais qu’elles relèvent de la « norme » de l’impôt. Le « régime mères-filles », qui permet de n’imposer qu’à la marge les dividendes intragroupes au-dessus de 5 % de participation, en est un bon exemple. Bien qu’il représente un manque à gagner théorique de 29 milliards d’euros, il est à présent considéré comme le prélèvement « normal », et donc n’apparait plus comme une aide. Enfin, la question de l’incidence économique. Une réduction de TVA sur la restauration ou les travaux d’entretien des logements bénéficie-t-elle ou aux entreprises, via des marges plus élevées, ou bien aux ménages, via des prix plus bas ?

S’ajoute, en plus, un facteur temporel. Les mesures de crise (Covid, énergie…) viennent gonfler les montants sur quelques exercices, avant de se résorber.

Au fond, qu’est-ce qu’une « aide » ?

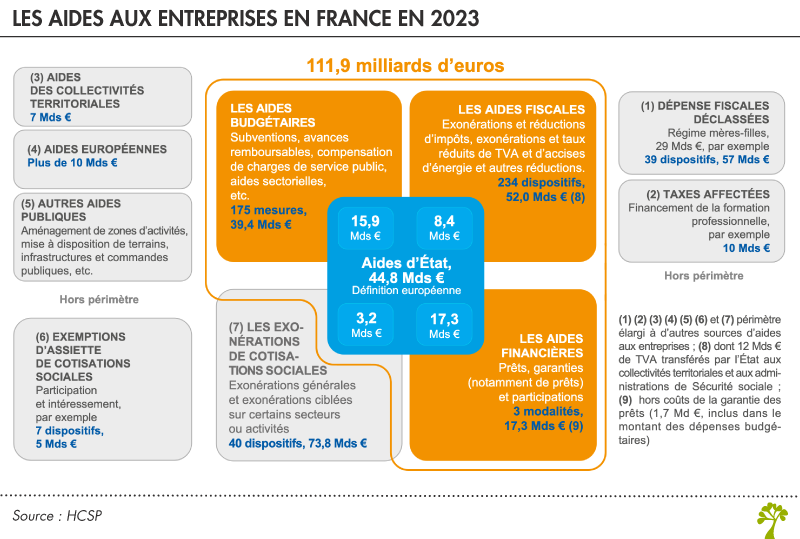

Il existe au moins trois manières d’aborder la notion. La première est juridique et européenne. L’article 107 du Traité sur le fonctionnement de l’Union européenne considère comme aide d’État toute mesure accordée « au moyen de ressources d’État » conférant un avantage sélectif et susceptible d’affecter les échanges. Cette approche raisonne en compatibilité avec le marché intérieur et s’accompagne d’une procédure de notification et de contrôle. Si l’on ne retient que les aides d’État au sens du droit européen, le total pour la France s’élevait à environ 45 milliards d’euros en 2022, et à environ 25 milliards hors mesures Covid. Cette mesure a l’avantage de la cohérence juridique et de la comparabilité internationale, mais elle exclut par construction l’essentiel des allègements généraux de charges et des dispositifs non sélectifs.

La deuxième approche est budgétaire et comptable. Elle cherche à inventorier, sur une année donnée, l’ensemble des instruments par lesquels l’État et les administrations publiques soutiennent l’activité des entreprises : dépenses budgétaires (subventions, compensations de service public, programmes d’investissements), dépenses fiscales (crédits et réductions d’impôt, régimes dérogatoires), exonérations de cotisations sociales et instruments financiers (prêts, garanties, prises de participation). Cette approche reconstitue un « effort public » en additionnant des natures de flux différentes, et suppose des conventions de périmètre claires. On obtient alors des totaux de l’ordre de la centaine de milliards d’euros.

La troisième est économique. Elle s’intéresse au bénéficiaire effectif et à l’incidence de la mesure. Selon que les bénéficiaires finaux soient les entreprises, les ménages, ou d’autres acteurs, l’estimation varie de plusieurs milliards. Si on inclut l’intégralité des taux réduits de TVA et l’ensemble des exemptions d’assiette qui profitent, au moins en partie, à l’activité des entreprises, le résultat dépasse les 200 milliards d’euros. Elle a l’avantage d’embrasser l’ensemble des leviers de politique économique, mais elle agrège des instruments aux incidences très différentes, rendant délicate l’interprétation d’un total unique. Il semble par exemple curieux d’intégrer la valeur de l’ensemble des prêts (et des garanties) faits par BPI aux entreprises, puisque précisément ces prêts doivent être remboursés.

Clarifier plutôt que trancher ?

Dire « 211 milliards » d’aides aux entreprises, c’est donc annoncer la borne haute d’un inventaire qui additionne des mesures de natures et d’objectifs très différents. Dire « 45 milliards » d’économies pour préparer le projet de Loi de finances pour 2026, c’est s’en tenir au périmètre étroit des aides d’État au sens du droit européen. Entre les deux, une mesure budgétaire large situe l’effort public autour d’une centaine de milliards, avec des variations importantes selon l’inclusion des taux réduits de TVA, des exonérations sociales et des instruments financiers. Aucun de ces totaux n’est faux en soi ; chacun répond à une question différente.

À défaut de trancher entre ces approches, le HCSP plaide pour de la clarté et de la stabilité. Clarifier, en explicitant les conventions de périmètre, en distinguant le sélectif du général, en séparant le structurel de l’exceptionnel, et en documentant l’incidence lorsque c’est possible. Stabiliser, en publiant chaque année, à périmètre constant, un chiffrage unique par grande définition. À cette condition, le débat pourra porter sur l’efficacité des instruments plutôt que sur des chiffres incomparables et souvent indéchiffrables.