Chaque investisseur acquiert en quelque sorte une fraction du portefeuille d’actifs titrisés, sur la base des flux financiers futurs des actifs, qui garantissent le remboursement des obligations.

Née aux États-Unis dans les années 70, cette technique a d’abord été utilisée par les banques pour consentir davantage de crédits. Plus tard, et notamment durant le début des années 2000, elle a permis aux banques de se débarrasser partiellement des mauvais risques.

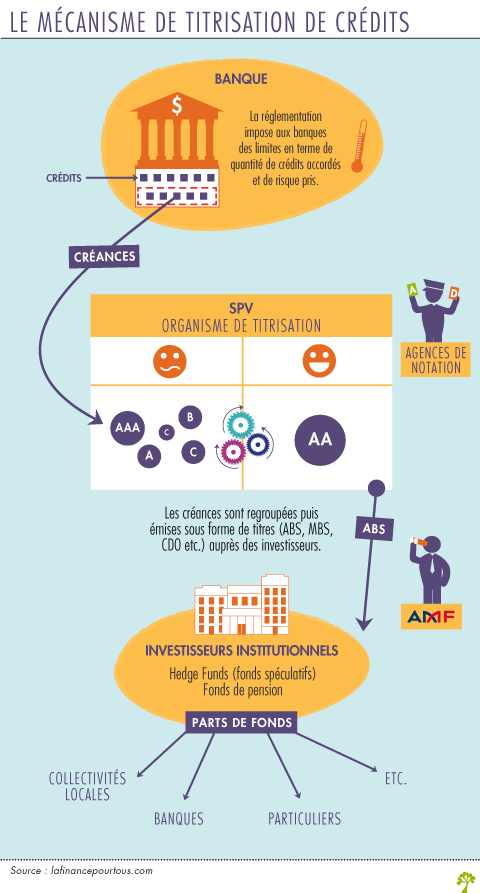

Les dépôts font les crédits…

En effet, aux États-Unis comme en Europe, les banques ne peuvent accorder de crédits que dans une certaine proportion de leurs propres ressources.

Pour distribuer plus de crédits, les banques américaines ont donc commencé à céder des créances, notamment issues des crédits subprimes durant les années 2000, à les « sortir de leur bilan », ce qui mécaniquement leur redonnait des possibilités de consentir de nouvelles lignes de crédit. Au fil du temps, la technique s’est sophistiquée. Entre la banque et l’investisseur qui achète ces créances, s’est interposée une société, qu’on appelle « Special Purpose Vehicle ou Company » (SPV ou SPC), et les différentes créances ont été « mélangées » à des titres de meilleure qualité servant de réserve en cas de défaillance.

En effet, la société ad hoc émet des obligations (titres de dette) qui sont vendues par la suite à des investisseurs, lesquels perçoivent en contrepartie les intérêts des crédits liés aux titres émis ainsi que leur remboursement.

Les opérations peuvent se classer selon les actifs sous-jacents, c’est-à-dire qui composent le portefeuille. Vous entendrez peut-être parler d’ABS. En dehors du réputé système de freinage, il s’agit du terme générique de la titrisation (Asset Backed Securities) qui exprime que les titres (securities) sont adossés (backed) à des actifs (asset).

Selon ce qu’on met dans les véhicules de titrisation, ils s’appellent CDO (Collateralised Debt Obligation) lorsqu’il s’agit de titres garantis par des créances bancaires ou des instruments financiers de nature variée, CBO (Collateralised Bond Obligation) quand ils sont adossé à des obligations, CLO (Collareralised Loan Obligation) lorsqu’ils sont adossés à des prêts commerciaux, MBS (Mortgage Backed Securities) quand ils reposent sur des crédits hypothécaires etc.

Tout est « titrisable » : les crédits classiques, les créances commerciales, les loyers d’actifs mobiliers ou immobiliers, les royalties, à peu près tout actif ou droit dont on peut raisonnablement prévoir les flux financiers futurs.

L’émission globale de CDO, à la fois en Europe et aux États-Unis, a été multipliée par huit, passant de 150 milliards de dollars en 2000 à 1,2 trillion de dollars en 2007 (soit 1,2 billions pour les Français).

Les dérives du système

La crise des subprimes de 2007 a mis en lumière certaines dérives dans l’utilisation de la titrisation des créances immobilières aux États-Unis. On a mis en cause la mauvaise qualité des créances titrisées, la faible liquidité de ces titres, le travail des agences de notation ainsi que le principe même de la titrisation qui ne permet pas toujours d’avoir une vision claire de la situation des débiteurs (eux-mêmes mal identifiés) et des risques réellement pris. Depuis l’éclatement de cette crise, la titrisation est donc devenue un sujet controversé, et souvent considéré comme l’élément principal à l’origine de la contagion de cette crise à l’ensemble de la sphère financière.

Une titrisation contrôlée en Europe

Depuis mai 2017, l’Europe dit vouloir relancer la titrisation sur le Continent dans le but de faire redémarrer la croissance, l’investissement et l’emploi via l’octroi de crédits à travers un accord européen. Néanmoins, pour éviter de commettre les mêmes erreurs que dans le passé, cette décision est accompagnée du label STS (Simple, Transparent et Standardisé) qui impose aux banques de garantir des titres de bonne qualité tout en offrant une transparence sur la nature et la qualité des crédits octroyés. Le processus a donné lieu à la publication du Règlement titrisation de l’Union européenne, en vigueur depuis le 1er janvier 2019. Celui-ci établit un cadre de titrisation standardisé pour toues les opérations de titrisations effectuées en Europe.

Bonjour,

Le secteur des infrastructures énergétiques (surtout renouvelables) est-il ouvert à des possibilités de titrisation dans l’EU ?

Merci beaucoup pour votre éclairage.

Bonjour,

A priori, oui.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, je vous remercie pour l’ensemble de votre travail.

Je souhaite savoir s’il était possible d’entreprendre dans ce domaine sans pour autant être une banque. Je pense à une startup qui fait de la titrisation. Une startup qui a effectivement l’autorisation de delivrer des crédits. Ou faut-il être necssairement une banque ?

Au plaisir de vous lire

Nathanael

Bonjour,

A priori, la titrisation n’est pas réservée aux seuls établissements financiers. Nous lisons dans le « Référentiel des financements », publié par la Banque de France que : « son utilisation [de la titrisation] a été étendue aux entreprises industrielles et commerciales en 1998 » (source : https://www.banque-france.fr/system/files/2023-08/Banque%20de%20France%20%E2%80%93%20Entreprises_fiche-430.pdf). Cela suppose, toutefois, de disposer de flux de trésorerie pouvant faire l’objet d’une titrisation.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bonjour

est-ce qu’une spv à le droit d’acheter des bien ?

est-ce qu’il est possible d’établir un contrat de vente avec une spv bien qu’elle soit pass une personne morale ?

Bonjour,

A priori, oui, mais il convient de vérifier ce point auprès d’un expert juridique.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

comment peut on savoir si notre credit a été cedé et si c’est le cas sommes nous toujours redevable a ce nouveaux creancier

Bonjour,

Vous devez dans tous les cas verser vos mensualités à votre intermédiaire financier. Lui seul pourra vous renseigner sur votre crédit.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Il y a quelque chose que je n’arrive pas à comprendre… Quel interêt pour la banque de titriser?

Cela lui permet certes de se debarasser de certains prêts risqués et de pouvoir recupérer des liquidités prêtés (ex nihilo ou à partir de depots) rapidemment, mais elle ne gagne rien dans l’histoire, non?

Si elle vend $500,000,000 de creances, cela va faire +$500,000,000 sur son actif et -$500,000,000 sur son passif, ce qui signifie qu’elle ne gagne pas d’argent en titrisant ses créances… Ou alors elle vend ses creances à un prix plus elevé? Par exemple, $500,000,000 de creances pour $600,000,000? (mais ca n’aurait aucun sens…)

Merci d’avance

Bonjour,

L’intérêt premier pour la banque est, effectivement, de pouvoir céder des créances. Cela leur permet notamment d’accorder davantage de crédits, ce qui correspond à l’une des principales activités des établissements bancaires.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Est-ce qu’un changement de taux sur une titrisation auto-souscrite implique un changement code ISIN ?

Bonjour,

Nous l’ignorons. Le mieux est sans doute de contacter directement l’Autorité des Marchés Financiers (AMF), à l’aide de la page suivante https://www.amf-france.org/fr/nous-contacter

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

la titrisation n’est elle en un mot pour plus de crédits tout simplement ?

Bonjour

Nos experts sont en congés. Merci de revenir vers nous en septembre.

Meilleures salutations.

L’équipe de lafinancepourtous.com

pourquoi ne peut-on pas dire que la titrisation n’est pas le meilleur moyen contre le surendettement?

Bonjour,

Il nous manque des éléments de contexte pour pouvoir vous répondre. Pouvez-vous nous en dire davantage ?

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

en quoi les fonds de capital investissement diffèrent ils des fonds de capital risque lorsqu’ils traitent tous deux des titres non publics ?

Bonjour,

Le capital risque constitue une des formes de capital investissement. Il consiste (et c’est là sa particularité) en des opérations en fonds propres réalisées dans des entreprises innovantes et/ou disposant d’un fort potentiel de croissance.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Quel est l’intérêt de SPV ? Est-ce qu’il perçoit une commission ou… ? Et comment les investisseurs se remboursent ? Cela veut dire comment le SPV remboursent les investisseurs ?

Bonjour,

L’intérêt pour une société mère de créer un SPV est de pouvoir isoler le risque financier. Les investisseurs sont remboursés lorsque les obligations émises par le SPV arrivent à échéance.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Je me pose la question, est-ce que la banque averti le futur emprunteur que cet emprunt provient d’une titrisation ? merci

Bonjour,

La titrisation est une technique financière qui transforme des actifs peu liquides, comme les crédits, en valeurs mobilières facilement négociables comme des obligations. Lorsque vous empruntez auprès d’un établissement bancaire, vous n’êtes donc pas concerné par la titrisation.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com