Héritière de la médiévale « Cour du Roi » et de la Chambre des comptes de Paris de l’Ancien Régime, la Cour des Comptes est la plus ancienne des Institutions de l’Etat. Sa création sous sa forme actuelle remonte à la loi du 16 septembre 1807. Depuis 1912, elle est installée au Palais Cambon qui fut spécifiquement construit pour elle.

La Cour des Comptes est dirigée par un Premier président désigné par décret du Président de la République parmi ses pairs magistrats à la Cour. Son mandat est irrévocable, ce qui garantit son indépendance. L’actuel Premier président de la Cour des Comptes est Didier Migaud, nommé à cette fonction le 23 février 2010 en remplacement de Philippe Seguin.

La Constitution de 1958 définit, en son article 47-2, les missions qui lui sont confiées : « La Cour des Comptes assiste le Parlement dans le contrôle de l’action du Gouvernement. Elle assiste le Parlement et le Gouvernement dans le contrôle de l’exécution des lois de finances et de l’application des lois de financement de la sécurité sociale ainsi que l’évaluation des politiques publiques. Par ses rapports publics, elle contribue à l’information des citoyens.«

L’inspection générale des finances exerce un rôle complémentaire à celui de la Cour des Comptes en matière de contrôle et de surveillance des agents des services extérieurs du ministère des Finances et des comptables des autres ministères, ainsi que des budgets annexes et des comptes spéciaux du Trésor. L’inspection générale des finances conduit ainsi des missions proches de celles menées par la Cour des Comptes :

-

évaluation d’organismes et de dispositifs publics,

-

conseil aux autorités publiques,

-

missions d’assistance à des parlementaires en mission ou des commissions spécifiques

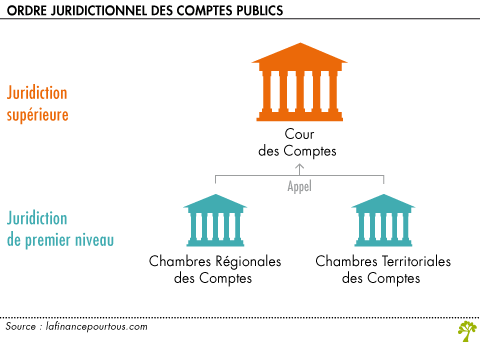

Depuis les lois de décentralisation de 1982, la Cour des Comptes partage ses compétences avec les Chambres Régionales des Comptes et les Chambres Territoriales des Comptes avec lesquelles elle forme un ordre de juridiction dont elle constitue la juridiction supérieure.

Contrôle des comptes publics

Dans l’exercice de sa mission de contrôle des comptes publics, le Cour des Comptes est en charge de la vérification sur pièces et sur place de la régularité des recettes et des dépenses inscrites dans les comptabilités publiques. Elle doit aussi s’assurer du bon emploi des crédits et des fonds gérés par les services de l’Etat.

En sa qualité d’Autorité indépendante, la Cour des Comptes fixe librement son programme de contrôle, sous réserve des travaux que peuvent lui demander le Parlement ou le Gouvernement.

Le champ de compétence de la Cour en ce domaine est large puisqu’il couvre toutes les administrations ainsi que les institutions, entités, organismes ou entreprises liées de près ou de loin à la sphère publique : Etat, établissements publics, entreprises publiques, organismes de sécurité sociale, organismes de droit privé bénéficiant de subventions publiques, organismes faisant appel à la générosité publique.

En collaboration avec les Chambres Régionales des Comptes, la Cour des Comptes peut également procéder à des enquêtes au niveau local. Par exemple, sur le logement social et les organisme HLM, les lycées et collèges, l’aide sociale, l’action des départements dans le domaine de la voirie routière, l’aide aux personnes âgées dépendantes.

La Cour des Comptes assortit ses constats de recommandations et s’assure de leur mise en œuvre effective. Ce suivi s’exerce sur trois ans. Elle publie ses enquêtes de suivi dans la partie II de son rapport annuel.

Jugement des comptes publics

Cette activité de la Cour des Comptes s’inscrit dans la suite logique de sa mission de vérification de la régularité des recettes et des dépenses publiques ainsi que des conditions de tenue de la comptabilité publique. Pour cela, elle doit s’assurer que les comptables nommés par le ministre des Finances ont correctement recouvré les recettes dont ils ont la charge et que le paiement des dépenses qu’ils ont exécutées a été effectué selon les règles de la comptabilité publique.

La Cour des Comptes ne juge pas directement tous les comptables publics, mais uniquement les comptables « principaux », qui sont essentiellement les Directeurs Régionaux ou Départementaux des Finances Publiques.

La Cour des Comptes exerce également un pouvoir de sanction directe sur les comptables publics : mise en débet (reversement des sommes indûment payées ou non perçues), amende pour retard dans la production des comptes.

Par ailleurs, lorsqu’elle constate des irrégularités commises par les dirigeants des organismes relevant de sa compétence, la Cour des Comptes peut saisir la Cour de discipline budgétaire et financière. Elle peut aussi saisir les autorités judiciaires de faits présumés constitutifs de crimes ou de délits découverts au cours de ses vérifications.

Créée le 25 septembre 1948, la Cour de discipline budgétaire et financière (CDBF) est chargée de réprimer les infractions commises en matière de finances publiques. Bien que présidée par la premier Président de la Cour des Comptes, elle est toutefois une juridiction financière distincte de cette dernière. Elle est chargée de sanctionner par des amendes les infractions à l’ordre public financier commises par les fonctionnaires civils et militaires, les ordonnateurs, les gestionnaires des organismes et collectivités soumis au contrôle de la Cour des comptes, ainsi que les membres de cabinets ministériels et les comptables publics.

Les comptes des collectivités locales ou territoriales sont, quant à eux, contrôlés par les 26 Chambres Régionales des Comptes et les 6 Chambres territoriales des Comptes.

Les chambres régionales des comptes sont des juridictions administratives financières qui exercent dans chaque région française. Elles exercent les mêmes missions que les chambres territoriales des comptes, qui elles sont compétentes dans les collectivités d’outre mer. Indépendantes, elles sont chargées de vérifier les comptes des collectivités locales et de juger des éventuels conflits relatifs à ces comptes.

En tant que juridiction supérieure, la Cour des Comptes ne statue qu’en appel.

Assistance du Parlement

Afin de concourir à sa mission d’assistance du Parlement dans le contrôle du Gouvernement, la Cour des Comptes produit des rapports d’audit des politiques publiques à la demande du Sénat ou de l’Assemblée Nationale. L’évaluation effectuée par la Cour des Comptes dans ce cadre cherche autant à valoriser les aspects positifs qu’à critiquer les aspects négatifs d’une politique publique. Elle peut exercer de ce fait une influence non négligeable sur les orientations et implications de celle-ci.

La Cour des Comptes intervient également pour apporter son concours aux missions d’évaluation et de contrôle des commissions des finances des Assemblées et réalise toute enquête qui lui serait demandée par les commissions des finances et des affaires sociales de l’Assemblée Nationale ou du Sénat.

Certification des comptes de l’Etat et de la Sécurité Sociale

La loi organique relative aux lois de finances confie à la Cour des Comptes la mission de certification des comptes de l’Etat. Cette mission est assez récente puisque le premier exercice à avoir été soumis à cette certification est celui de l’année 2006.

La Cour doit formuler sa position au sujet des comptes annuels audités au regard des règles et principales de la comptabilité de l’Etat français. Les principes comptables que la Cour est chargée de certifier sont la régularité, la sincérité et l’image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et patrimoniale de l’Etat à la fin de l’exercice.

En outre, la Cour a également pour mission depuis 2006 de certifier les comptes de la Sécurité Sociale, ce qui englobe quatre organismes :

-

l’agence centrale des organismes de sécurité sociale (ACOSS)

-

la caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS)

-

la caisse nationale d’assurance maladie des travailleurs salariés (CNAMTS)

-

et la caisse nationale des allocations familiales (CNAF)

Information des citoyens

La Cour des Comptes est constitutionnellement tenue d’informer les citoyens des travaux qu’elle conduit. Elle s’acquitte de cette obligation par la publication de rapports.

Le rapport public annuel est le plus ancien. Sa première rédaction date de 1807. A l’époque, il n’était transmis qu’au seul chef de l’Etat. Depuis 1938, il est rendu public. Ce rapport se compose de trois tomes. Le premier expose une sélection d’observations et de recommandations de la Cour et des chambres régionales et territoriales des comptes (CRTC). Le deuxième traite des suites données aux recommandations formulées antérieurement. Le troisième retrace les activités de la Cour et des CRTC au cours de l’année passée.

En plus du rapport annuel, la Cour des Comptes publie depuis 1991 des rapports thématiques consacrés à l’examen des politiques publiques.

Par ailleurs la Cour remet au Parlement deux rapports sur les finances publiques : le premier traite des résultats et de la gestion budgétaire de l’Etat. Il analyse, par mission et par programme, l’exécution des crédits votés sur l’exercice antérieur. Le second est adressé avant le débat d’orientation budgétaire. Il porte sur la situation et les perspectives des finances publiques.

Enfin, depuis 1994 la Cour des Comptes adresse au Parlement et au Gouvernement un rapport annuel sur l’application des lois de financement de la sécurité sociale qui analyse les comptes et le déficit des régimes sociaux.

Commenter