Après les hausses de taux de prélèvement opérés par certaines communes pour la taxe d’habitation, l’UNPI vient de publier son enquête basée sur la période 2012/2017, et dont les chiffres sont établis à partir des données publiées sur le portail internet de la Direction générale des finances publiques et celui de la Direction générale des Collectivités locales.

Taxe foncière : progression de 11,71 % sur 5 ans

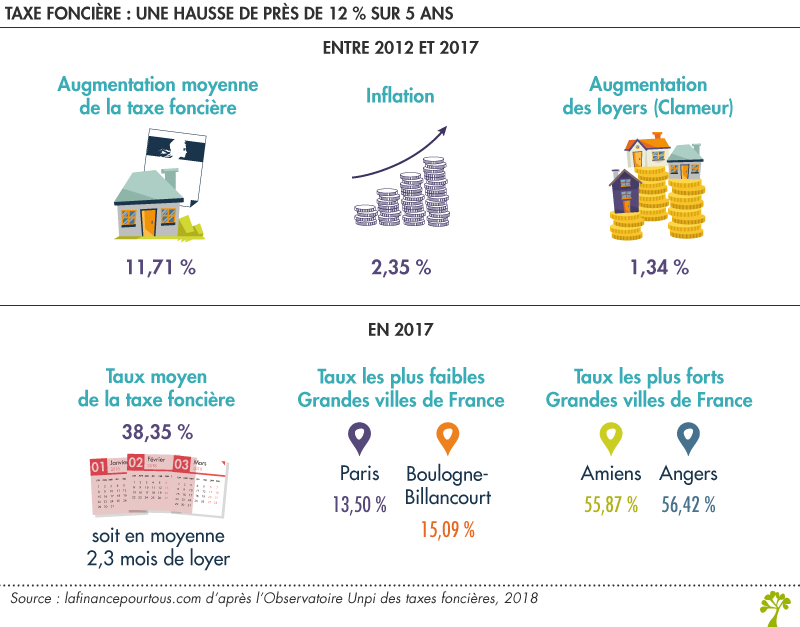

Avec une hausse de près de 12 %, la taxe foncière a évolué plus vite que l’inflation et la hausse des loyers (calculée par Clameur, un observatoire des loyers) réunies. Mais selon l’UNPI, autour d’un taux moyen de 38,35 %, les écarts sont excessivement larges ! En 2017, le taux s’établit ainsi à 56,42 % à Angers ou encore 55,87 % à Amiens, contre seulement 13,50 % à Paris.

Taux d’imposition = montant de l’impôt/base d’imposition, laquelle est égale à 50 % de la valeur locative annuelle. A 38,35 %, le taux moyen d’imposition approche 19 % de la valeur locative ou 2,3 mois de loyer.

Une taxe à régler avant le 15 octobre ! Mais pour ceux qui règlent en ligne, un délai de 5 jours supplémentaires est accordé. Les personnes mensualisées n’ont pas de démarche spécifique à faire.

Taxe d’habitation et foncière, même combat !

Le calcul des impôts locaux est basé sur la valeur locative de votre logement (laquelle est régulièrement revalorisée). Cette valeur est prise en compte pour moitié dans le calcul de la taxe foncière et intégralement pour la taxe d’habitation. A ceci s’ajoutent plusieurs taux : celui voté par la commune (part communale), le taux fixé par l’intercommunalité et un troisième taux décidé par le département. Les taux propres à chaque commune sont disponibles sur le site des impôts.

Enfin, au-delà du dégrèvement voté pour la taxe d’habitation en 2018, il existe des règles communes pour les impôts locaux permettant une exonération totale ou partielle pour certains contribuables : bénéficiaires de l’ASPA, de l’allocation supplémentaire d’invalidité (ASI), personnes titulaires de l’allocation aux adultes handicapées, personnes âgées de plus de 60 ans ne payant pas l’IFI.