Dès janvier 2019, vous n’aurez plus à payer l’impôt sur le revenu. Celui-ci sera directement prélevé sur votre salaire par votre employeur (ou votre caisse de retraite pour les pensionnés).

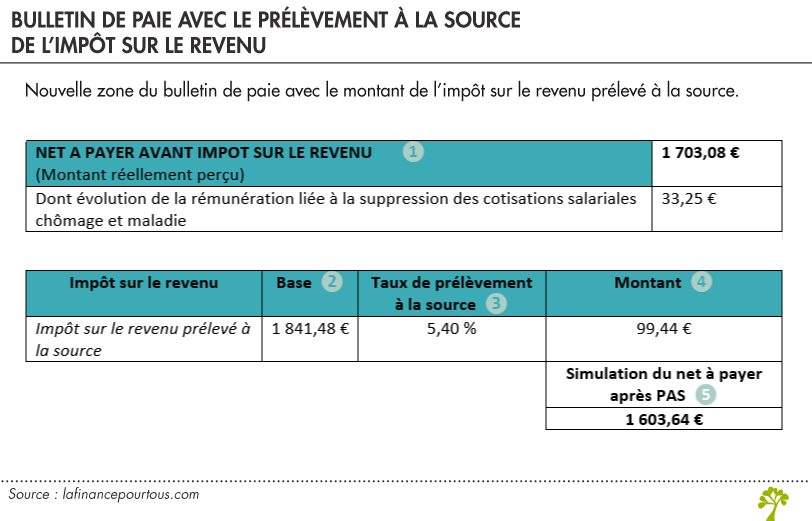

1. Net à payer avant impôt sur le revenu

C’est ce que votre employeur vous verse en fin de mois. Avant le31 décembre 2018, c’est le montant que vous percevez réellement. A partir de janvier 2019, le « Net à payer avant impôt sur le revenu » devient un montant communiqué à titre indicatif.

2. Base

La base correspond au montant de votre revenu mensuel imposable (revenu net imposable).

Le net imposable (ou à déclarer) est supérieur au net à payer car il intègre le montant de la CSG/CRDS imposable à l’impôt sur le revenu.

3. Taux de prélèvement à la source

Le taux de prélèvement à la source est le taux transmis à votre employeur (ou votre caisse de retraite) par l’administration fiscale. Ce taux est issu de votre dernière déclaration de revenus.

4. Montant

C’est le montant mensuel du prélèvement à la source, qui est directement retenu sur le revenu net. Il est calculé en multipliant le montant de base (c’est-à-dire le montant du revenu mensuel net imposable) ❷ par le taux de prélèvement à la source ❸.

Dans notre exemple, le montant de la « base » (ou revenu mensuel imposable = 1 841,48 €) est multiplié par le taux de prélèvement à la source (5,40 %) = 99,44 €.

5. Simulation du net à payer après PAS

La « Simulation du net à payer après PAS » correspond au montant du revenu net qui vous sera versé après le prélèvement à la source, si vous gardez la même rémunération. A partir du 1er janvier 2019, c’est ce montant qui devient votre « Net à payer ».

Les fiches de paie doivent être conservées sans limitation de durée.