Un bulletin de salaire comporte de nombreuses mentions et lignes, regroupées sous différentes rubriques.

Bulletin de salaire

Identification de l’employeur, du salarié et du contrat de travail

Sont indiqués en tête de la fiche de paie, les noms et adresse de l’employeur et du salarié. Figurent aussi les informations concernant l’emploi occupé et le contrat de travail (qualification, date d’entrée dans l’entreprise, temps de travail…) et l’éventuelle convention collective applicable.

Est-ce que les congés doivent apparaître sur la fiche de paie ?

Peut également apparaître sur la fiche de paie le décompte des congés payés (congés acquis, congés pris, congés en cours d’acquisition) et des autres absences éventuelles (RTT, jours de repos compensateur…). Mais cela n’est pas obligatoire

Comprendre sa fiche de paie

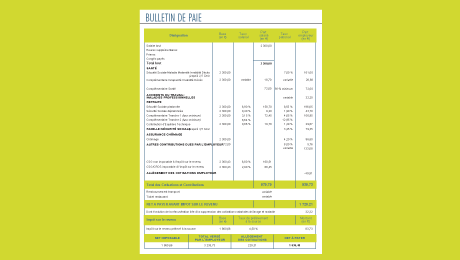

Cotisations et contributions sociales réparties en 5 rubriques

Depuis la mise en place du bulletin simplifié, en janvier 2018, les cotisations sociales sont regroupées au sein de cinq branches de risques :

- santé,

- accidents du travail et maladie professionnelles,

- retraite,

- famille,

- chômage.

Contributions à la charge de l’employeur

Les contributions uniquement à la charge de l’employeur sont regroupées sous la ligne « Autres contributions dues par l’employeur ».

Exemple de fiche de paie : charges du salarié et charges de l’employeur

Les différents montants du salaire : brut, net social, net imposable, net à payer…

Fiche de paie : le total brut

Le montant ou total brut représente le montant de la rémunération brute avant déduction des différentes cotisations sociales (part salariale). Il est égal à :

salaire de base + primes + indemnités soumises à cotisations (indemnité de repas par exemple) + heures supplémentaires éventuelles.

À lire aussi sur notre site

Fiche de paie : le net social

Le net social devient la référence pour déterminer le droit à bénéficier de certaines prestations sociales comme la prime d’activité et le RSA. C’est le montant de revenus qui doit être reporté dans la déclaration trimestrielle de ressources transmise aux caisses des allocations familiales (Caf) ou de la mutualité sociale agricole (MSA).

Le net social est obtenu après déduction de l’ensemble des prélèvements sociaux obligatoires. Il correspond à :

revenus bruts (salaire, indemnités, allocations, prestations…) – totalité des cotisations et contributions sociales légales obligatoires payées par le salarié.

Fiche de paie : le net à payer avant impôt sur le revenu

Le net à payer avant impôt sur le revenu correspond à la somme nette à payer avant le prélèvement à la source de l’impôt sur le revenu.

Fiche de paie : le net imposable (ou net fiscal)

Le net imposable sert de base au calcul du montant du prélèvement à la source de l’impôt sur le revenu, versé par l’employeur à l’administration fiscale.

Le net imposable est égal à :

salaire brut – cotisations salariales + part de la CSG/CRDS non déductible de 2,90 % + cotisation patronale de la complémentaire santé

Fiche de paie : montant de l’impôt sur le revenu prélevé à la source (PAS)

L‘impôt sur le revenu est, depuis 2019, prélevé à la source (PAS). Il est versé par l’employeur à l’administration fiscale.

Le taux du prélèvement à la source (taux fixé par l’administration fiscale à la suite de la déclaration annuelle de revenus) et le montant en euros prélevé à la source par l’employeur pour le compte du Fisc figurent sur le bulletin de paie.

Le taux du prélèvement à la source est appliqué sur le net imposable (assiette du PAS).

Fiche de paie : le net à payer (après PAS)

Le « net à payer » correspond au montant effectivement versé par l’employeur après prélèvement à la source du montant mensuel de l’impôt dû.

Le net à payer est égal à :

salaire brut – cotisations salariales + éléments de rémunération non soumis à cotisations (remboursement de frais professionnels, participation du salarié aux titres restaurant…) – prélèvement à la source (PAS).

Fiche de paie : le cumul annuel du net imposable et le cumul annuel du prélèvement à la source (PAS)

Ils correspondent à l’addition des salaires nets imposables et à l’addition des montants des prélèvements à la source, sur la totalité de l’année civile. Ce sont ces deux montants cumulés qui sont transmis à l’administration fiscale et qui figurent sur la déclaration de revenus préremplie.

Fiche de paie : le total versé par l’employeur

C’est le coût total du salarié, payé par l’employeur.

Qu’est ce que le montant net social ?

Depuis le 1er juillet 2023, la fiche de paie comporte une nouvelle ligne : le net social. Ce montant net social devient la référence pour déterminer le droit au RSA et à la prime d’activité. Ce montant net social est à reporter dans la déclaration trimestrielle de ressources auprès de la caisse d’allocations familiales ou de la mutualité sociale agricole.

Quelle est la différence entre acompte et avance sur salaire ?

Comment savoir si votre fiche de paie est bonne ?

Pour vérifier l’exactitude de votre fiche de paie, commencez par examiner les informations personnelles et contractuelles. Assurez-vous que votre nom, votre adresse et votre poste sont correctement indiqués.

Vérifiez ensuite le salaire brut mentionné, qui doit correspondre à celui prévu dans votre contrat. Assurez-vous que les heures travaillées et les éventuelles heures supplémentaires sont correctement comptabilisées.

Les cotisations sociales doivent être conformes aux taux légaux en vigueur. Portez une attention particulière aux contributions salariales et patronales, ainsi qu’aux prélèvements à la source.

Pour les rubriques de congés, assurez-vous que les jours acquis et pris sont bien reportés.

En cas de doute, n’hésitez pas à solliciter un expert-comptable ou un professionnel du droit pour une vérification approfondie. Ils peuvent vous aider à identifier des erreurs potentielles ou à faire valoir vos droits si besoin.

Enfin, conservez vos fiches de paie pour un suivi annuel de votre situation financière.

Les fiches de paie doivent être conservées sans limitation de durée.

Bonjour,

Entreprise ayant une convention collective et une subrogation pour les indemnités journalières.

Est-ce que ma fiche de paie doit être modifiée complètement, voire en totalité, ce qui entraîne une diminution de revenu sur les bulletins de salaire?

merci,

Bonjour,

En cas de subrogation, votre employeur reçoit directement les indemnités journalières de Sécurité sociale (IJSS), après un délai de carence de 3 jours. Si vous bénéficiez du maintien du salaire par votre employeur, celui-ci vous versera 90 % de votre salaire brut (déduction faite des IJSS). Après déduction des cotisations et contributions sociales, le montant net des IJSS est reversé par votre employeur (mentionné en bas du bulletin de paie). Votre net à payer sera proche de celui habituellement perçu.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour en at du travail mon employeur preleve des P.Tet S.T que cela veut il dire ? surtout qu’il me retienne mon tout solde de compte ainsi que mes conges payés suite a la fin de mon contrat merci pour vos reponse

Bonjour,

Nous ne pouvons pas répondre à toutes vos interrogations relatives au droit du travail. Nous vous invitons à contacter un agent des services de renseignements en droit du travail par téléphone au 0 806 000 126 (service gratuit + prix appel).

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour

c’est le « Total Brut » utilisé pour calculer les indemnites d’une rupture conventionnelle ?

merci

Bonjour,

Oui, le Total Brut sert de base pour calculer l’indemnité de rupture conventionnelle.

Pour en savoir plus sur le principe de calcul, consultez ce lien : https://www.service-public.gouv.fr/particuliers/vosdroits/F31539

bonjour sur mon contrat d’rmbauche a DUREE INDETERMINE TEMPS PARTIEL 24 HEURE ..Il et dit que le salarié percevra une rémuneration brute de 1554.46 euros pour une durée moyenne mensuelle de 24 heures par semaine de travail effectif ..hors sur mes bulletin de salaire ,, le brut et a 1253.46. je voudrais savoir si cela et NORMAL

Bonjour,

Dans un premier temps, interrogez le service des ressources humaines de votre entreprise pour connaître la raison de cet écart de montant de rémunération brute, entre votre contrat d’embauche et votre premier bulletin de paie. Vous pouvez également interroger vos représentants du personnel.

Ou contactez un agent des services de renseignements en droit du travail par téléphone au 0 806 000 126 (service gratuit + prix appel).

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

Tout d’abord merci pour la richesse de vos informations.

Pour brosser large, il serait utile de présenter par ailleurs une fiche de paie d’agent de la fonction publique car les termes sont différents : traitement, primes, indemnités, sujetions…..

Bien à vous.

Catherine

Bonjour,

Nous vous remercions de l’intérêt que vous portez à nos publications. Nous prenons note de votre suggestion, en vue de l’amélioration éditoriale de nos contenus.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour que veux dire « abattement reel du mois sur le bulletin salaire » ligne en brut

Voilà l’ordre :

Total Brut

ABATTEMENT REEL DU MOIS

BRUT ABATTU

finalement est ce qu ‘on perd de l’argent avec cette lign, ou est ce un avantage?

merci par avance

Bonjour,

L’abattement sur le salaire brut correspond à une déduction forfaitaire pour frais professionnels, applicables à certaines professions. Les cotisations sociales (salariales et patronales) sont calculées sur le salaire brut « abattu » et non sur le salaire brut. Vous payez moins de cotisations sociales et vous bénéficiez donc d’un net à payer plus élevé. En revanche, la base de cotisation pour la retraite de base de la Sécurité sociale et pour la retraite complémentaire Agirc-Arrco est moins élevée. L’acquisition de trimestres de retraite de base et des points de la retraite complémentaire est calculée sur le salaire « abattu ». Ce qui pourra diminuer le montant de la pension de retraite.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour comment savoir ce que veux dire abs post rec sur ma fiche de paie

Bonjour,

Pour le savoir, il convient de contacter votre DRH qui pourra vous éclairer sur ce point.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

sur quelle base est calculé le montant servant aux calculs de la csg deductible et non deductible, dans l’exemple 3141,82 €.

Merci d’avance

Bonjour,

L’assiette de la CSG correspond aux éléments bruts du salaire (salaire de base + primes), ce montant bénéficiant d’un abattement de 1,75 %. Puis sont ajoutées la part patronale de la prévoyance et la part patronale de la mutuelle. Dans notre exemple, le calcul est le suivant : (3 090 * 1,75 %) + (30,90 + 75). Soit (3 090 € – 54,075 €) + 105,90 € = 3 141,82 €

Meilleures salutations.

L’équipe de lafinancepourtous.com