Zoom sur les principales mesures proposées. Notons dès à présent qu’il nous est impossible ici de valider ou non les chiffrages effectués par l’UFC Que Choisir, ni de les mettre en balance avec d’autres effets contraires que les mesures proposées pourraient induire. Nous nous contentons de mettre le cas échéant en perspective ces propositions avec la réglementation qui les concerne.

Pouvoir d’achat : mesures dans le domaine bancaire

Deux mesures phares : la portabilité du numéro de compte et la suppression des commissions d’intervention.

Simplifier le changement de banque avec la portabilité du numéro de compte bancaire

–> 2 milliard d’euros libéré

Pour l’UFC Que choisir, les frais bancaires annuels montent à 215 € en moyenne et le coût moyen d’un compte a crû deux fois plus vite que l’inflation depuis 2013. Pour faciliter le changement de banque et faire davantage jouer la concurrence – le taux de mobilité ne serait que de 2,3% en France, trois fois inférieur à la moyenne européenne – l’association propose d’instaurer la portabilité d’un numéro unique de compte bancaire afin de rendre la mobilité plus aisée et moins coûteuse. Ce renforcement de la concurrence permettrait aux consommateurs d’économiser près d’1,2 milliard d’euros par an.

Pour l’UFC Que choisir, les frais bancaires annuels montent à 215 € en moyenne et le coût moyen d’un compte a crû deux fois plus vite que l’inflation depuis 2013. Pour faciliter le changement de banque et faire davantage jouer la concurrence – le taux de mobilité ne serait que de 2,3% en France, trois fois inférieur à la moyenne européenne – l’association propose d’instaurer la portabilité d’un numéro unique de compte bancaire afin de rendre la mobilité plus aisée et moins coûteuse. Ce renforcement de la concurrence permettrait aux consommateurs d’économiser près d’1,2 milliard d’euros par an.

Mise en perspective

Depuis 2017, les banques proposent à leurs nouveaux clients un service d’aide à la mobilité bancaire. La nouvelle banque a même l’obligation légale de proposer gratuitement ce service. Cette mesure joue ainsi incontestablement en faveur de la concurrence entre banques au bénéfice du consommateur. Mais il est vrai que dans les faits cette mobilité reste faible alors que les frais de tenue de compte restent élevés.

L’instauration d’un numéro de compte invariant laisse par ailleurs entière la question des frais (souvent élevés) de transferts de compte titres (PEA, PEL, PERP,…), sans compter que ni l’assurance vie, ni les crédits ne sont transférables d’une banque vers une autre. La mesure de l’UFC Que Choisir ne porterait donc un plein effet que sur les frais liés au fonctionnement du compte courant.

Nos articles :

Supprimer les commissions d’intervention en cas d’incident bancaire

-> 2,8 milliards d’euros libérés

Les frais d’incidents bancaires représentent près de 6,7 milliards d’euros pour les banques, dont 2,6 milliards pour les seules commissions d’intervention, dont la justification par la banque est le besoin d’analyser la solvabilité des clients. Pour l’UFC Que Choisir, les facturations sont faites automatiquement et elles ne sont pas économiquement justifiées. D’autres frais (lettre d’information, par exemple) suffisent déjà à compenser les coûts de gestion des incidents. L’association de consommateurs demande donc la suppression pure et simple des commissions d’intervention.

Mise en perspective

Depuis septembre 2018, en cas de découvert bancaire ou de chèque rejeté, la banque ne peut pas facturer des frais d’un montant supérieur aux plafonds maximum fixés par la réglementation (plafonds de 4 € par opération, 20 € par mois ou 200 € par an), mais pour les seuls clients de l’« offre d’accompagnement de la clientèle en situation de fragilité ». La suppression totale des commissions d’intervention bénéficierait par contre à l’ensemble des clients, mais il est probable que les banques chercheront à compenser la perte de cette ressource par des hausses de tarifs sur d’autres prestations : coût du crédit, montant des agios, prix des cartes, … ? Sauf à remettre en cause toute facturation « punitive », dont la fonction première est de prévenir une gestion risquée et déficitaire du compte courant.

Notre article :

Mesures concernant l’assurance-santé et les frais de santé

Faciliter la comparaison et le changement d’assurance-santé

–> 1,2 milliard d’euros libérés

Pour l’UFC Que Choisir, le marché des complémentaires n’est pas concurrentiel : les offres sont illisibles et non comparables, les frais de gestion sont sans rapport avec les niveaux de remboursement, les résiliations très difficiles alors que la cotisation annuelle dépasse 700 € par an, voire le double pour les seniors.

Pour l’UFC Que Choisir, le marché des complémentaires n’est pas concurrentiel : les offres sont illisibles et non comparables, les frais de gestion sont sans rapport avec les niveaux de remboursement, les résiliations très difficiles alors que la cotisation annuelle dépasse 700 € par an, voire le double pour les seniors.

L’association préconise donc « un choc de concurrence » et une mise sous tension des assureurs avec une résiliation possible à tout moment, des documents clairs et comparables, notamment sur le taux de redistribution de chaque organisme. Au total, les frais de gestion généreraient 1,2 milliard d’euros pour les assurés.

Mise en perspective

La mesure vise principalement le changement de complémentaire santé individuelle, hors entreprise, soit une population importante puisqu’elle représente plus de la moitié des personnes ayant souscrit une assurance complémentaire. Actuellement, le salarié qui dispose d’une mutuelle santé, souscrite individuellement, lors de la mise en place de la complémentaire santé d’entreprise ou lors de son embauche, peut temporairement refuser la souscription de la complémentaire d’entreprise. Il peut conserver son contrat souscrit individuellement jusqu’à sa date d’échéance. Passée cette date, l’adhésion au contrat d’entreprise est obligatoire. Mais dans le cas où l’assuré – alors qu’il dispose déjà d’une assurance sante entreprise – souhaite résilier son contrat individuel, il doit adresser un courrier à son assureur au plus tard deux mois avant la date d’échéance annuelle du contrat. Rendre possible une résiliation d’un contrat individuel à tout moment présente l’avantage d’accroitre la liberté de choix pour l’assuré, mais l’inconvénient de créer des situations contractuelles instables et de donner un avantage concurrentiel excessif par rapport aux contrats collectifs, plus encadrés.

Notre article :

Limiter les dépassements d’honoraires médicaux

–> 650 millions d’euros libérés

La majorité des dépassements d’honoraires lors de consultations ou d’actes médicaux (2,7 milliards d’euros en 2017) restent à la charge des usagers. Or, ils ont plus que doublé en 15 ans. L’Option de pratique tarifaire maîtrisée (OPTAM), censée limiter ce reste à charge a eu peu de résultat, étant facultative pour le praticien. Ce qui conduit de plus en plus d’usagers à renoncer à des soins. L’association demande dès lors que les règles de l’OPTAM s’appliquent à tous les médecins facturant des dépassements d’honoraires.

Notre article :

Pouvoir d’achat : mesures concernant le logement

Encadrer les loyers dans toutes les zones tendues

–> gain de pouvoir d’achat non quantifiable

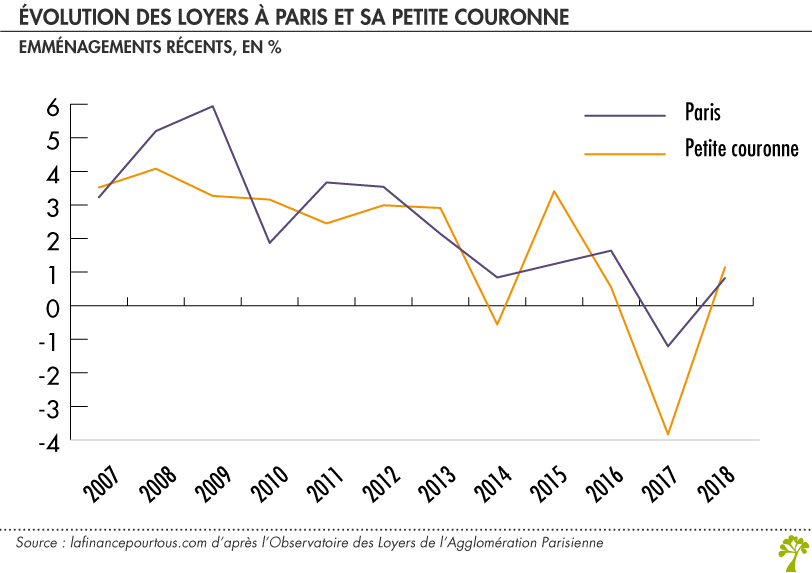

La loi Élan (Évolution du logement, de l’aménagement et du numérique) de novembre 2018 a rendu facultatif l’encadrement des loyers pour les collectivités où le marché immobilier est tendu. Dans les faits, seuls Paris et Lille ont mis en place ce dispositif, annulé par la justice en juillet 2018. L’association estime que pour freiner les hausses de loyer, voire en favoriser la baisse, il faut rendre obligatoire le dispositif d’encadrement des loyers dans toutes les zones tendues.

La loi Élan (Évolution du logement, de l’aménagement et du numérique) de novembre 2018 a rendu facultatif l’encadrement des loyers pour les collectivités où le marché immobilier est tendu. Dans les faits, seuls Paris et Lille ont mis en place ce dispositif, annulé par la justice en juillet 2018. L’association estime que pour freiner les hausses de loyer, voire en favoriser la baisse, il faut rendre obligatoire le dispositif d’encadrement des loyers dans toutes les zones tendues.

Mise en perspective

Les loyers sont effectivement en hausse : l’indice de référence des loyers (IRL) a atteint ainsi 129,03 points au 4eme trimestre, en hausse de 1,74 % sur un an.

Il faut aussi regarder le niveau de loyer au moment d’une nouvelle location. A ce sujet, il faut rappeler qu’il existe déjà un encadrement puisque dans une commune en zone tendue, un loyer ne peut pas excéder le dernier loyer appliqué au précédent locataire, sauf loyer manifestement sous-évalué ou travaux d’amélioration ou de mise en conformité du logement. Ce décret d’encadrement datant de 2012 a permis de ralentir la hausse des loyers à la relocation. Ainsi, dans l’agglomération parisienne, où la progression des loyers de relocation dépassait parfois 5 %/an avant 2010, la tendance s’est assagie au point d’observer une stabilisation depuis 2015.

Nos articles :

- Fixation du loyer (location, relocation ou renouvellement du bail)

- Encadrement des loyers à Paris et à Lille : annulation confirmée

Pouvoir d’achat : mesures concernant la transition énergétique

Faire varier les aides à la rénovation énergétique en fonction du niveau de performance et non des équipements

–> 450 millions d’euros libérés

Le logement représente 30 % de la consommation française d’énergie. La rénovation énergétique peut faire baisser ce poste de dépense. Mais les aides actuelles (crédit d’impôt, TVA réduite, …) visent les équipements installés et non les performances des travaux entrepris, quel que soit l’équipement.

Le logement représente 30 % de la consommation française d’énergie. La rénovation énergétique peut faire baisser ce poste de dépense. Mais les aides actuelles (crédit d’impôt, TVA réduite, …) visent les équipements installés et non les performances des travaux entrepris, quel que soit l’équipement.

C’est pourquoi l’UFC Que Choisir préconise un système unique et progressif d’aide basé sur l’évaluation de la performance, ce qui aurait aussi l’avantage d’inciter les professionnels à proposer des solutions répondant mieux aux enjeux de la performance énergétique.

Notre article :

Appliquer strictement le principe « préleveur-pollueur-payeur » pour l’eau potable

–> 1,04 milliard d’euros libéré

Les consommateurs sont les principaux contributeurs aux dépenses de dépollution de l’eau, dans leur facture d’eau – estimées entre 6,6% et 11,8% -, alors qu’ils en sont marginalement responsables (l’agriculture intensive est à l’origine de 60 % des pollutions par les phosphates, par exemple). Ce surcoût représente pour eux entre 749 et 1334 millions d’euros par an. L’UFC Que Choisir demande que ces coûts spécifiques de traitement des pollutions d’origine agricole soient reportés sur les filières agricoles, selon le principe du « payeur/pollueur ».

Notre article :

Pouvoir d’achat : mesures relatives au transport

Réformer l’apprentissage de la conduite pour baisser le prix du permis

–> 365 millions d’euros libérés

Le permis de conduire coûte 1 800 € en moyenne. Ce niveau élevé de prix s’expliquerait selon l’UFC Que Choisir par « des différents degrés de concurrence sur le territoire » avec des règles trop favorables aux acteurs historiques.

Le permis de conduire coûte 1 800 € en moyenne. Ce niveau élevé de prix s’expliquerait selon l’UFC Que Choisir par « des différents degrés de concurrence sur le territoire » avec des règles trop favorables aux acteurs historiques.

En favorisant l’émergence d’auto-écoles en ligne, moins chères grâce au numérique, en modifiant les règles d’attribution des places, et en permettant à des enseignants indépendants de proposer des heures de conduite au-delà d’un socle obligatoire en auto-école, l’association de consommateurs pense que le prix du permis baisserait sans nuire à la sécurité.

Mise en perspective

Il existe déjà plusieurs dispositifs d’accompagnement pour financer le permis de conduire : le permis à 1 euro par jour, l’utilisation de son compte personnel formation (CPF) pour les actifs en emploi ou en recherche d’emploi ainsi que des aides pour chômeurs ou personnes handicapées et des bourses délivrées par de nombreuses communes.

Libéraliser la vente de pièces de carrosserie automobile

–> 415 millions libérés

En France, le budget de réparation et d’entretien automobile représente 17,5 % du budget des ménages et les prix de ces prestations ont crû de 75 % en 20 ans (contre 32 % d’inflation). Cela tient, selon l’UFC Que Choisir, à la position de monopole des constructeurs automobiles sur ce marché. Ils sont les seuls à décider qui a le droit de fabriquer et de vendre les pièces détachées de carrosserie (pare-chocs, phare, rétroviseur, etc.), ce qui n’est pas le cas ailleurs en Europe. Conséquence : le prix de la réparation auto est, selon l’association, bien plus élevé en France qu’ailleurs en Europe (34 % moins cher en Allemagne). L’association de consommateurs demande la suppression de ce monopole, ce qui permettrait aux consommateurs d’économiser 415 millions d’euros par an.

Notre article :

Pouvoir d’achat : mesures concernant la consommation et l’alimentation

Allonger la durée de garantie légale en fonction de la durée de vie des produits

–> gain de pouvoir d’achat : non quantifiable

La durée légale de garantie de deux ans est insuffisante et néfaste pour l’environnement car elle contraint les consommateurs à racheter un équipement neuf en cas de panne au-delà du délai et parce qu’elle conduit les professionnels à produire des articles rapidement obsolescents alors que le consommateur cherche des biens durables. L’UFC Que Choisir propose donc d’allonger la durée de vie légale en fonction de la durée de vie des produits.

La durée légale de garantie de deux ans est insuffisante et néfaste pour l’environnement car elle contraint les consommateurs à racheter un équipement neuf en cas de panne au-delà du délai et parce qu’elle conduit les professionnels à produire des articles rapidement obsolescents alors que le consommateur cherche des biens durables. L’UFC Que Choisir propose donc d’allonger la durée de vie légale en fonction de la durée de vie des produits.

Répercuter les baisses des cours des matières premières agricoles sur les prix en rayon

–> 340 millions d’euros libérés

Trop souvent, les prix des produits agricoles ne suivent pas les cours des matières premières agricoles ; au lieu de baisser les prix lorsqu’il y a baisse des cours, industriels ou distributeurs profitent des baisses des cours agricoles pour gonfler leurs marges : l’UFC Que Choisir cite l’exemple du lait : le cours du lait a baissé de près de 30 % entre 2014 et 2017 mais le prix de la bouteille de lait demi-écrémé a bondi de 5 %. L’association préconise d’appliquer l’actuel mécanisme en place pour les fruits et légumes (dit coefficient multiplicateur) à l’ensemble des produits alimentaires de base, peu ou pas transformés (viande, lait,…).

Annuler le relèvement du seuil de revente à perte, qui gonfle les marges de la grande distribution (800 millions d’euros libérés)

La loi Alimentation, qui est entrée en vigueur le 1er février 2019, réforme le seuil de revente à perte » en relevant de 10 % le prix minimal auquel les distributeurs peuvent vendre une denrée alimentaire. Ainsi, plus question d’étiqueter un produit moins de 1,10 € s’ils l’ont acheté 1 € au producteur. La conséquence directe, selon l’UFC Que Choisir, sera d’augmenter la facture des consommateurs mais aussi …la marge des distributeurs. De plus, la loi n’oblige pas distributeurs et fabricants à reverser aux agriculteurs le surplus prélevé sur les dépenses des consommateurs. L’association demande l’annulation pure et simple de cette disposition législative tout récemment entrée en vigueur.

Notre article :

Associer réglementation et concurrence

En conclusion, si ces mesures sont séduisantes, leur application ne garantit pas qu’elles atteignent entièrement leurs objectifs de gains de pouvoir d’achat. Soit parce que des règlementations proches existent déjà et leur efficacité est manifestement en-deçà des attentes, soit parce que les entreprises peuvent reporter les coûts supplémentaires qui leur sont imposés sur d’autres produits pour conserver leurs marges.

En revanche, la philosophie de ces propositions tend toujours vers la même direction : davantage de concurrence et de transparence favoriseraient la baisse des prix dans des secteurs protégés. Les propositions mises en avant par l’UFC-Que Choisir nous rappellent donc qu’il faut à la fois des réglementations et de la concurrence, l’un n’allant pas sans l’autre pour délivrer des effets pour le consommateur. Sinon on verse dans un libéralisme sauvage ou une économie oligopolistique favorisant les situations de rente.

C’était l’analyse d’un jeune Ministre de l’Economie en 2015. Les cars dont il libéralisa l’activité – à côté de celle des notaires également – portent d’ailleurs encore aujourd’hui son nom !