Ce mercredi 4 décembre le taux des obligations françaises à 10 ans rapportait – 0,03 %. Il n’y a pas d’erreur !

Lorsqu’un prêteur apporte de l’argent à l’Etat français, il lui verse un intérêt correspondant à la location d’un « coffre-fort » pour, à l’échéance du prêt, être a priori sûr de récupérer son capital initial. Pour atteindre ce taux négatif, les taux ont tendanciellement baissé passant de plus de 3 % fin 2011 à 0,7 % fin 2018.

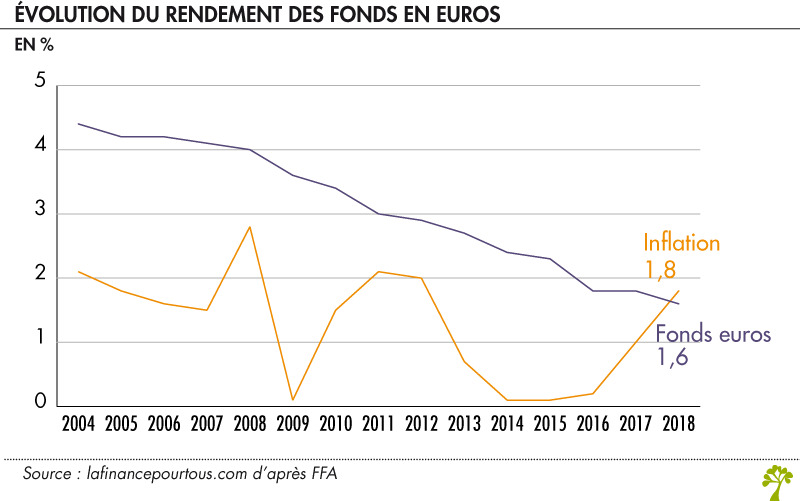

Lente érosion du rendement

Les assureurs-vie ont pu malgré ce fléchissement des taux offrir aux assurés des rendements annuels supérieurs aux taux de marché dans une fourchette allant de + 0,3 % à + 1,5 %.

Ils avaient en effet en portefeuille un stock d’obligations acquises depuis environ 8 ans (8 ans correspondant à la durée fiscale optimale de détention des contrats d’assurance-vie avec toutefois une disponibilité permanente du capital), grâce à la Provision pour Participation aux Bénéfices (PPB).

Fonds en euros : les perspectives pour 2019

Les réserves constituées s’épuisent, le rendement global des actifs des assureurs chute d’autant plus que leur collecte est forte en cette période de taux nuls, voire négatifs, et en outre le respect des ratios réglementaires s’avère de plus en plus contraignant (marge de solvabilité). Ainsi, de nombreux assureurs commencent à communiquer sur les performances pour 2019.

A titre d’exemple, Generali et Swiss Life ont déjà annoncé un taux de rendement net des frais de gestion de 1 %, contre 1,2 % pour Allianz, alors que les rendements 2018 de ces contrats étaient de 1,7 % en moyenne. De son côté, la CNP a également annoncé une baisse de ses taux de rendement.

Il ne s’agit là toutefois que d’une moyenne, certains contrats pourront être avantagés en fonction des objectifs commerciaux de ces entités : contrats haut de gamme, nouveaux produits pour de nouveaux clients … Le rendement des contrats en euros pourra en outre être amélioré par une diversification avec des actifs en unités en compte.

Des offres « mixtes » pour doper le rendement

Les assureurs, pour alléger leurs risques, sont prêts à octroyer des bonus de rendement sur contrats en euros en contrepartie de la détention d’une part significative d’UC (Unités de compte) investies sur les marchés financiers : 30, 40, 50 % …

Les assurés ont la possibilité de transférer totalement ou partiellement leur contrat vers de nouveaux supports gérés par la même compagnie d’assurance sans perte de l’antériorité fiscale mais avec pour condition qu’une part de ce transfert s’opère vers des unités de comptes (UC) plus risquées (OPC, OPCI ou encore SCPI).

Mais, du fait de la forte volatilité des marchés actions actuellement observée, ce transfert pourra-t-il s’opérer en toute quiétude ?