Cette épargne massive fait peser des incertitudes pour la sortie économique du confinement.

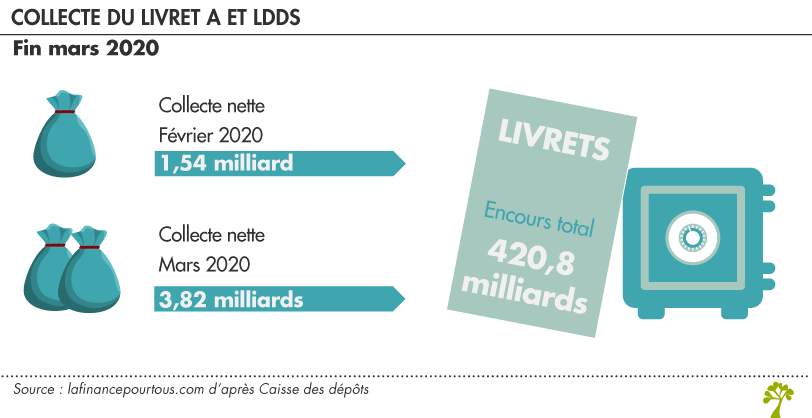

Forte croissance des livrets réglementés sur le mois de mars 2020

Doublement de la collecte du Livret A en mars par rapport à février

Selon les chiffres communiqués par la Caisse des dépôts le 17 avril, la collecte nette (différence entre les montants déposés et les montants retirés par les détenteurs des Livrets) du Livret A et du Livret de développement durable et solidaire (LDDS) en mars 2020 est positive avec 3,82 milliards d’euros nouvellement investis. Et l’encours total sur les deux produits atteint 420,8 milliards d’euros à fin mars 2020.

La collecte nette de mars a ainsi plus que doublé par rapport à la collecte nette enregistrée en février qui était de 1,54 milliard d’euro. Pour rappel, le confinement a démarré en France le 17 mars.

Un taux d’épargne qui s’élève quasiment à 50 % du revenu

Selon l’INSEE (note de conjoncture du 16 avril), la consommation des Français a baissé de 35 % depuis le 15 mars. Si on considère que le taux d’épargne des ménages était de 14,9 % fin 2019, et si les particuliers placent la différence, ils épargneraient approximativement la moitié de leur revenu.

Cette épargne forcée directement due à la chute de la consommation pourrait atteindre, selon le ministère de l’économie, près de 100 milliards d’euros, pour la période de mars à septembre 2020.

Épargne ou consommation : incertitudes pour le début du déconfinement

Quels vont être les comportements économiques des ménages à partir de la levée progressive du confinement : vont- ils continuer à épargner ou au contraire se livrer à une frénésie d’achats ?

Bruno Le Maire, ministre de l’Economie, a averti : « ce n’est pas d’épargne dont nous avons aujourd’hui besoin, mais d’investissements. Or il y a un risque de voir le taux d’épargne augmenter face aux incertitudes, au détriment du financement de notre économie ».

Les Français peuvent en effet estimer préférable, en raison des risques de chômage et de dégradation sensible de la situation économique, de continuer à développer fortement leur épargne, repoussant leurs achats et se détournant de l’endettement. (immobilier, automobile, équipements, voyage,…).

La crise sanitaire va-t-elle modifier plus ou moins durablement les comportements financiers des ménages ?

Le sondage réalisé par la Banque UBS entre le 1er et le 6 avril auprès de 1000 consommateurs chinois est à cet égard intéressant : depuis l’assouplissement des restrictions à Wuhan (lieu d’origine de la pandémie), le 2 avril, environ 50 % des consommateurs ont dépensé moitié moins qu’avant l’épidémie en ce qui concerne les achats en magasin, les sorties et les restaurants (ces deux postes étant particulièrement touchés).

Au total, comme le souligne Xavier Timbeau, Directeur de l’Observatoire français des conjonctures économiques (OFCE), « la consommation du surplus d’épargne sera le levier principal de la relance de l’économie ».