Dans son œuvre, Antonin mène une réflexion sur les problématiques des dépenses publiques, et aborde des enjeux sociaux, territoriaux, régaliens, écologiques et économiques, permettant d’acquérir une vue d’ensemble du thème, données et graphiques à l’appui.

Dans les épisodes précédents, nous avons traité des thèmes d’enjeux sociaux fondamentaux :

- Les défis du système de santé en France

- Vieillissement et migration, un équilibre menacé

- L’éducation, un investissement sacrifié ?

- La crise du logement, une pénurie chronique

- Le chômage, un mal français structurel

- Précarité et aides sociales, un système sous pression

Cette semaine, Antonin traite le sujet des inégalités et de la fiscalité.

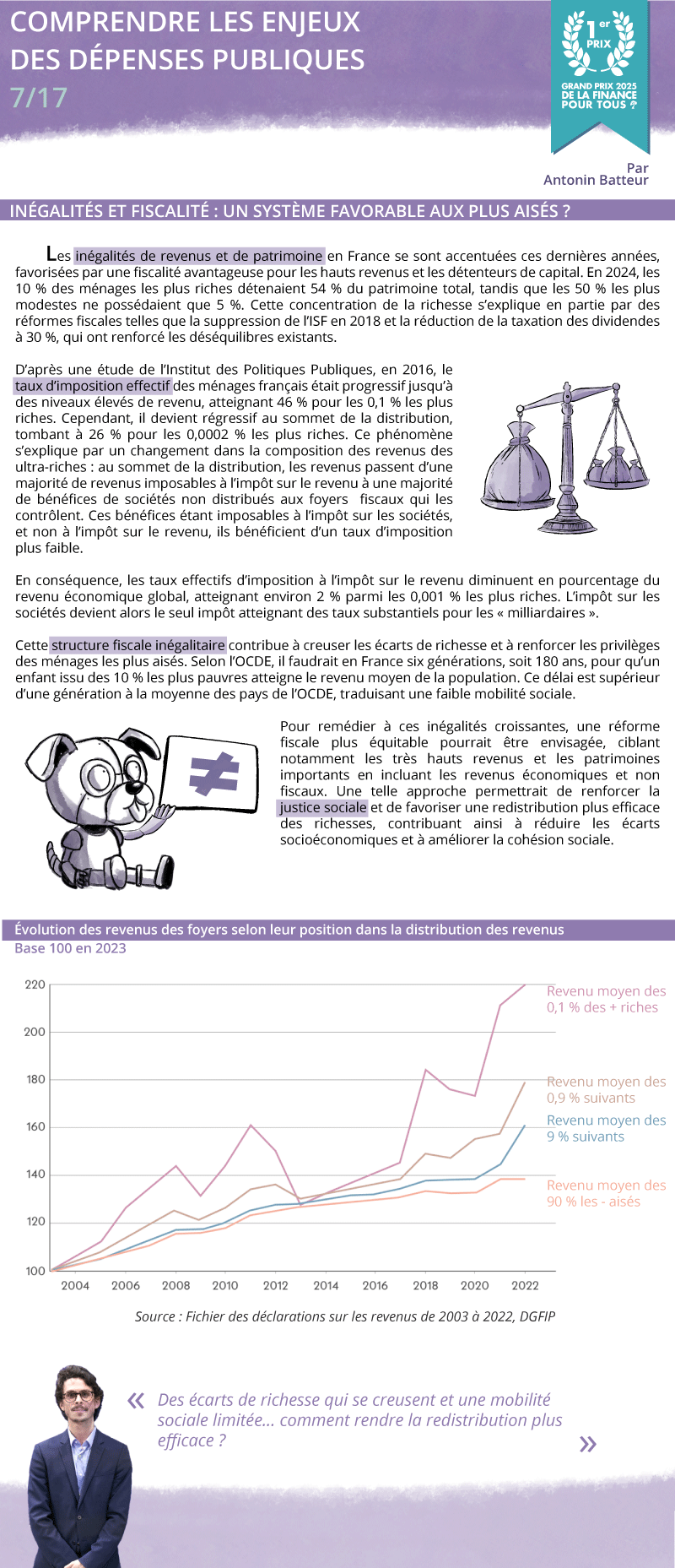

Les inégalités de revenus et de patrimoine en France se sont accentuées ces dernières années, favorisées par une fiscalité avantageuse pour les hauts revenus et les détenteurs de capital. En 2024, les 10 % des ménages les plus riches détenaient 54 % du patrimoine total, tandis que les 50 % les plus modestes ne possédaient que 5 %. Cette concentration de la richesse s’explique en partie par des réformes fiscales telles que la suppression de l’ISF en 2018 et la réduction de la taxation des dividendes à 30 %, qui ont renforcé les déséquilibres

D’après une étude de l’Institut des Politiques Publiques, en 2016, le taux d’imposition effectif des ménages français était progressif jusqu’à des niveaux élevés de revenu, atteignant 46 % pour les 0,1 % les plus riches. Cependant, il devient régressif au sommet de la distribution, tombant à 26 % pour les 0,0002 % les plus riches. Ce phénomène s’explique par un changement dans la composition des revenus des ultra-riches : au sommet de la distribution, les revenus passent d’une majorité de revenus imposables à l’impôt sur le revenu à une majorité de bénéfices de sociétés non distribués aux foyers fiscaux qui les contrôlent. Ces bénéfices étant imposables à l’impôt sur les sociétés, et non à l’impôt sur le revenu, ils bénéficient d’un taux d’imposition plus faible.

En conséquence, les taux effectifs d’imposition à l’impôt sur le revenu diminuent en pourcentage du revenu économique global, atteignant environ 2 % parmi les 0,001 % les plus riches. L’impôt sur les sociétés devient alors le seul impôt atteignant des taux substantiels pour les « milliardaires ».

Cette structure fiscale inégalitaire contribue à creuser les écarts de richesse et à renforcer les privilèges des ménages les plus aisés. Selon l’OCDE, il faudrait en France six générations, soit 180 ans, pour qu’un enfant issu des 10 % les plus pauvres atteigne le revenu moyen de la population. Ce délai est supérieur d’une génération à la moyenne des pays de l’OCDE, traduisant une faible mobilité sociale.

Pour remédier à ces inégalités croissantes, une réforme fiscale plus équitable pourrait être envisagée, ciblant notamment les très hauts revenus et les patrimoines importants en incluant les revenus économiques et non fiscaux. Une telle approche permettrait de renforcer la justice sociale et de favoriser une redistribution plus efficace des richesses, contribuant ainsi à réduire les écarts socioéconomiques et à améliorer la cohésion sociale.

Merci encore à Antonin Batteur pour cette œuvre !

La semaine prochaine, Antonin se consacrera à la démocratie.

Vous pouvez télécharger l’intégralité de l’essai en pdf et nous continuons à vous proposer chaque semaine les meilleurs extraits de son analyse.

![Enjeux des dépenses publiques [6/17] : précarité et aides sociales, un système sous pression](/wp-content/thumbnails/uploads/2025/08/grand_prix6_460-tt-width-460-height-260-fill-1-crop-0-bgcolor-ffffff.png)

![Enjeux des dépenses publiques [5/17] : chômage, un mal français structurel](/wp-content/thumbnails/uploads/2025/08/grand_prix5_460-tt-width-460-height-260-fill-1-crop-0-bgcolor-ffffff.png)

![Enjeux des dépenses publiques [4/17] : la crise du logement, une pénurie chronique](/wp-content/thumbnails/uploads/2025/08/grand_prix4_460-tt-width-460-height-260-fill-1-crop-0-bgcolor-ffffff.png)