Qu’est-ce qu’un taux de revalorisation ?

Un contrat d’assurance-vie peut être composé de deux types de supports. D’un côté, les unités de compte (UC), dont la valeur suit les marchés financiers et qui ne sont (sauf exception) n’est jamais garantis Ces supports sont principalement des fonds d’investissement (FCP, Sicav) ou des parts de « pierre papier « (SCPI, OPCI) à degré de risque divers. De l’autre, le fonds en euros, un support à capital garanti : l’épargnant ne peut pas perdre l’argent qui y est placé.

À lire aussi sur notre site

Chaque année, les assureurs versent aux détenteurs de fonds en euros un intérêt appelé taux de revalorisation. Il correspond au rendement garanti additionné de la participation aux bénéfices, c’est-à-dire la part des gains réalisés par l’assureur qu’il choisit de reverser à ses assurés. C’est ce taux, publié chaque année, qui permet de comparer réellement ce que rapporte un contrat d’un assureur à un autre.

Ce taux joue un rôle central pour l’épargnant, puisque l’assurance-vie reste le placement préféré des Français, devant les livrets d’épargne réglementée. Avec plus de 1 200 milliards d’euros placés sur des fonds en euros fin 2025, la moindre variation de ce taux a des conséquences concrètes sur l’épargne de millions de foyers. En ajoutant l’épargne placée sur des UC, l’encours global frôle les 2 110 milliards d’euros !

Un taux resté stable en 2025

En 2025, le taux de revalorisation moyen des contrats individuels s’établit à 2,63 %, identique à 2024. Les contrats collectifs, destinés à la retraite, progressent légèrement : 2,64 % contre 2,53 %.

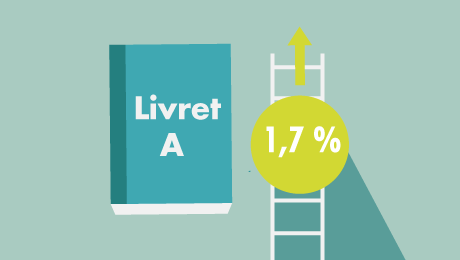

Cette stabilité prend tout son sens comparée aux autres placements sans risque. Le Livret A a reculé à 2,40 % début en 2025 (contre 3 % en 2024), pour s’établir à 1,7 % depuis le 1er août 2026, tandis que l’inflation a ralenti à 0,9 % (contre 2,0 %). L’argent placé sur un fonds en euros résiste donc mieux à la hausse des prix et rapporte désormais nettement plus que le Livret A.

Ce taux moyen masque cependant des écarts : la moitié des organismes affichent un taux compris entre 2,3 % et 2,9 %, selon les offres commerciales et les bonifications accordées, notamment aux détenteurs d’unités de compte.

À lire aussi sur notre site

Pourquoi les assureurs ont pu maintenir ce taux : le rôle du « TRA » et des réserves

Les cotisations des assurés sont investies par les assureurs, majoritairement en obligations (environ 60 % de leurs actifs). Le rendement tiré de ces placements, le taux de rendement de l’actif (TRA), a progressé de 2,5 % à 2,8 % en 2025 : les obligations peu rémunératrices achetées avant 2021, quand les taux étaient bas, arrivent progressivement à échéance et sont remplacées par des obligations à des taux plus élevés depuis la remontée des taux en 2022, ce qui donne aux assureurs davantage de marge pour revaloriser les contrats.

À cela s’ajoute un second levier, la provision pour participation aux bénéfices (PPB), une réserve constituée dans les bonnes années pour lisser les rendements dans le temps. Constituée en grande partie avant 2021, elle est mobilisée depuis 2022 pour maintenir des taux attractifs, et représente 4,0 % des provisions d’assurance-vie fin 2025, contre 4,3 % fin 2024.