D. Plihon constate que la zone euro connaît un ralentissement durable de l’inflation, l’évolution des prix est même négative depuis décembre 2014(-0,3 % en décembre, -0,6 % en janvier). En France, l’inflation « sous-jacente », due au ralentissement de l’activité économique (et non pas aux seuls effets conjugués de la baisse des prix du pétrole et des prix alimentaires) s’élève à -0,2 % à la fin de l’année 2014.

L’Europe est désormais confrontée à une situation inédite qui pose problème. La zone euro peut-elle à son tour connaître « une spirale déflationniste », comparable à celle que connait le Japon depuis 1990 ? Y a- t-il des politiques économiques efficaces pour sortir de la déflation ? L’atonie de la croissance conduit les économistes à s’interroger sur la probabilité du retour de la croissance : dans quelle mesure l’Europe et le monde n’entrent-ils pas dans une phase qualifiée, par certains d’entre eux, de « stagnation séculaire » c’est-à-dire de ralentissement durable de la croissance économique ?

Quelques définitions

D. Plihon rappelle qu’il ne faut pas confondre récession et déflation. La récession est le ralentissement conjoncturel (cyclique) de l’activité alors que la déflation est caractérisée par une baisse cumulative des prix et des salaires et à terme de l’activité économique.

Or, la déflation modifie en profondeur les comportements des agents économiques qui diffèrent leurs décisions économiques. Les ménages attendent une nouvelle baisse des prix pour consommer ce qui se traduit par une contraction de la demande. Les entreprises attendent, quant à elles, une baisse des taux d’intérêt réels avant d’investir. Cet « attentisme » conduit à une baisse durable de l’activité économique, une véritable spirale « déflationniste » auto-entretenue se met en place. Or, comme le souligne D. Plihon, il est plus facile de sortir de l’inflation que de la déflation qui est une situation exceptionnelle avec de graves conséquences économiques et sociales. D. Plihon illustre la gravité de la déflation en rappelant les expériences historiques qui ont jalonné l’histoire du 20ième siècle. Celle menée en France en 1935 par P. Laval, président du Conseil, et celle du Japon plus récente, entre 1990 et 2013. Ces expériences, loin d’avoir eu les effets attendus, ont contribué à aggraver la récession. Aujourd’hui encore, le Japon peine à sortir de cette situation déflationniste, les années 1990-2013 sont qualifiées de » décennie perdue » pour l’économie nipponne.

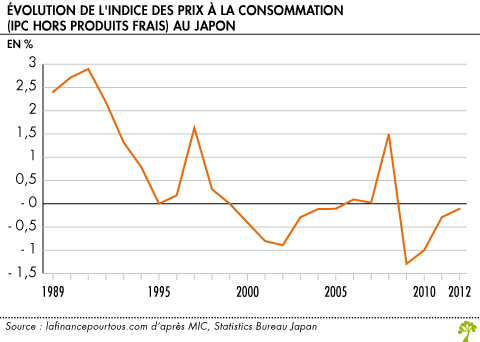

L’expérience du Japon (1990-2015)

A la fin des années 1990, à la suite du ralentissement durable de l’inflation, le Japon est la première grande économie industrialisée à entrer en déflation depuis la crise de 1929. En effet, la baisse moyenne des prix est de 0,3% par an entre 1998 et 2012.

Cette situation déflationniste s’est traduite par de nombreux effets pervers : attentisme des consommateurs, des chefs d’entreprise qui diffèrent leurs projets d’investissement pourtant nécessaires et surendettement privé et public suite à l’augmentation du chômage, à la baisse des rentrées fiscales… D. Plihon souligne que l’on a estimé à 800 000 milliards de yens soit 5 800 milliards d’euros la destruction de richesses, entre 1991 et1994, pour l’économie japonaise.

Face à cet enracinement de la déflation entre 1990 et 2013, le Japon n’est pas resté inactif et a pris des mesures anti-déflation.

On peut distinguer deux périodes :

-

Entre 1992-2012, les autorités mènent une politique budgétaire expansive, en augmentant les dépenses publiques, conjuguée à une politique monétaire dite « non conventionnelle » avec un taux d’intérêt très faible, proche de zéro et une injection de liquidités par la banque du Japon. Mais ces mesures n’ont pas été suffisantes pour briser « le cercle vicieux » de la déflation et faire redémarrer la croissance économique.

-

A partir de 2013, le premier ministre Shinzo Abe décide « d’agir vite et fort » pour sortir enfin l’économie japonaise de la déflation. Le gouvernement change de politique, dés le début de l’année 2013, en prenant cette fois une politique monétaire ultra-expansive avec l’objectif de ramener le taux d’inflation à 2 % en 2 ans.

Similitudes et différences entre le Japon et la zone euro

Les facteurs de la crise sont les mêmes au Japon que dans les pays de la zone euro : une déréglementation financière excessive qui a entraîné le développement de bulles immobilières et boursières, un excès de liquidités qui ont été investies dans des actifs boursiers, le durcissement des politiques budgétaires et le surendettement des acteurs privés et publics.

Les politiques économiques mises en place dans les pays de la zone euro n’ont pas non plus résolu les problèmes. La politique monétaire n’a pas été, selon D. Plihon, assez réactive en Europe car la Banque centrale européenne (BCE) a tardé à réagir entre 2009 et 2011. En outre, les mesures monétaires ont été dans l’ensemble trop timorées par rapport à ce qui a été fait aux Etats-Unis et en Grande-Bretagne. De la même façon, les Etats ont pris des mesures en matière bancaire trop timides pour véritablement assainir les bilans et réformer les structures bancaires. A partir de 2010, les Etats européens « paniquent » face à l’ampleur de l’endettement public ce qui les conduit à prendre des mesures trop restrictives en matière budgétaire. Cette politique budgétaire aurait dû être contra-cyclique (au lieu d’être pro-cyclique) ce qui a renforcé le cycle et la spirale déflationniste.

La différence majeure entre la zone euro et le Japon tient au changement de politique économique, opéré par ce dernier à partir de 2013. Le gouvernement de Shinzo Abe décide, à l’inverse de ce qui avait été fait jusqu’à présent, de faire une politique économique expansive pour lutter contre les effets déflationnistes.

Devant l’impuissance des gouvernements face aux conséquences désastreuses de la déflation sur la croissance et le chômage, D. Plihon s’interroge : avons-nous vraiment tiré les leçons de la crise de 29 ? C’est la mobilisation de tous les instruments de politique économique et ce, de façon complémentaire, associée à une « thérapie de choc » qui seule peut sortir les pays de l’engrenage déflationniste. Mais il ne faut pas répéter certaines erreurs, comme par exemple augmenter la fiscalité (notamment la TVA) en phase de récession comme cela a été fait au 1er janvier 2014. Cet accroissement de la TVA pèse sur le pouvoir d’achat des ménages, déprime la demande et les anticipations des ménages et des entreprises.

Quelles politiques mettre en œuvre pour éviter la déflation dans la zone euro ?

D. Plihon rappelle que la zone euro est dans une situation critique avec un taux de chômage historiquement élevé (11,5 %), une stagnation de l’activité économique et une chute de l’investissement de 20 % par rapport à 2007. Au total, la production potentielle a baissé de 800 milliards d’euros.

Les pays de la zone euro ont pris des mesures budgétaires et fiscales trop restrictives. En matière monétaire, les mesures récentes, dites non conventionnelles, prises par la BCE comme l’injection de liquidités dans l’économie et la baisse des taux d’intérêt au niveau zéro sont positives. Mais la politique monétaire a atteint le maximum de ce qu’elle pouvait faire. En effet, si les entreprises ne veulent pas investir, les liquidités injectées dans le circuit économique alimentent alors la « trappe à liquidités », risque souligné par J.M Keynes lors de la crise de 1929.

Briser le « cercle vicieux de la déflation » est un véritable défi pour les pays européens et implique de mettre l’accent sur trois objectifs clés:

-

Réduire le poids de la dette : c’est la priorité pour « couper court » au processus de déflation par la dette. Il faudrait , souligne D. Plihon, une conférence européenne pour restructurer l’ensemble des dettes (soit par l’annulation d’une partie d’entre elles, soit par le rééchelonnement des échéances soit par la renégociation des taux d’intérêt).

-

Donner la priorité à l’investissementen développant de nouvelles formes d’endettement telles que les euro-bonds (sorte d’obligations émises par une agence centrale commune) qui pourraient financer les investissements coûteux mais nécessaires en matière d’infrastructures. Le montant estimé de l’investissement par exemple pour financer la transition énergétique s’élève à 3 % du PIB européen sur 10 ans, soit l’équivalent de 350 milliards d’euros par an sur 10 ans. Ce qu’a fait le plan Juncker est insuffisant et n’est pas à la hauteur des enjeux. La règle d’or, à savoir la nécessité d’avoir une gestion équilibrée de son budget en « bon père de famille » n’a pas de sens pour les Etats. Ces derniers ont à financer les investissements indispensables pour accompagner la croissance ce qui suppose l’acceptation d’un certain niveau d’endettement.

-

Mobiliser tous les instruments de la politique économique : cela suppose de coordonner et d’adapter la politique monétaire et la politique budgétaire pour relancer la croissance. D. Plihon souligne le rôle fondamental de la Banque centrale européenne pour lutter contre la déflation, par exemple en ciblant un objectif d’inflation élevé (4 %). Deux axes stratégiques pour la croissance économique sont prioritaires, à savoir le financement d’ un véritable programme d’investissements à l’échelle européenne et la mise en place d’un objectif de stabilisation macro-économique, en particulier dans les pays disposant d’excédents extérieurs.

Vers une stagnation séculaire ?

La déflation et le ralentissement de la croissance réactualisent la question récurrente depuis le 19ième siècle concernant la croissance économique.

Un certain nombre d’économistes aux Etats-Unis (P. Krugman, L. Summers et D. Gordon) et en France (P. Artus) émettent l’hypothèse que les pays avancés rentrent dans un régime de croissance ralentie. Nous serions désormais dans une phase de « stagnation séculaire », la croissance rapide des « Trente Glorieuses » (1945-1975) ayant été une parenthèse exceptionnelle dans l’histoire.

Cette « stagnation séculaire » serait due à un certain nombre de facteurs : le vieillissement démographique qui touche tous les pays (y compris la Chine), le ralentissement de l’innovation et de la productivité malgré les nouvelles technologies, la remise en cause de l’Etat-providence qui conduit à l’ accroissement des inégalités et les contraintes écologiques.

Mais les économistes ne sont pas tous d’accord pour prédire un ralentissement durable de la croissance. Pour certains, comme l’économiste américain J.Rifkin, une » troisième révolution industrielle » est en marche avec la transition énergétique et les défis qu’elle suppose en matière d’investissements et d’innovations technologiques.

Pour d’autres économistes, il faut entièrement repenser la notion de croissance et la prospérité. J. Gadrey montre par exemple que les indicateurs de croissance sont inadaptés car ils sous-estiment la qualité des biens, les coûts sociaux et environnementaux et mesurent mal l’économie immatérielle et non-marchande.

Commenter