Les fiscalités en Europe

La libre circulation des capitaux, des produits et des services est une règle de base du marché unique européen. Les grandes entreprises, les capitaux financiers, les personnes ayant les meilleures qualifications peuvent ainsi choisir beaucoup plus librement leurs lieux d’implantation, de résidence et d’imposition. Cela pousse les États à mettre en œuvre des fiscalités avantageuses pour attirer ces acteurs économiques sur leurs territoires.

Les avantages fiscaux proposés par certains États européens ou certains territoires étroitement liés à des États européens (Îles britanniques, Liechtenstein, voire l’Irlande par exemple), sont tels qu’ils sont considérés par de nombreux observateurs comme des paradis fiscaux même s’ils ne font pas partie de la liste officielle et très restrictive des paradis fiscaux établie par l’OCDE.

À lire aussi sur notre site

Le problème est devenu si sensible que la Commission européenne travaille depuis 2012 sur un plan d’action pour lutter contre la fraude et l’évasion fiscales.

Plus de 140 pays collaborent avec l’OCDE dans ce cadre. La lutte contre l’évasion fiscale est bien évidemment le point le plus important, mais elle s’accompagne aussi d’une amélioration des règles fiscales internationales. Ce cadre inclut aussi l’instauration d’une taxe minimum de 15 % sur les plus grandes multinationales afin d’empêcher l’évasion fiscale qu’elles pratiquent depuis des décennies.

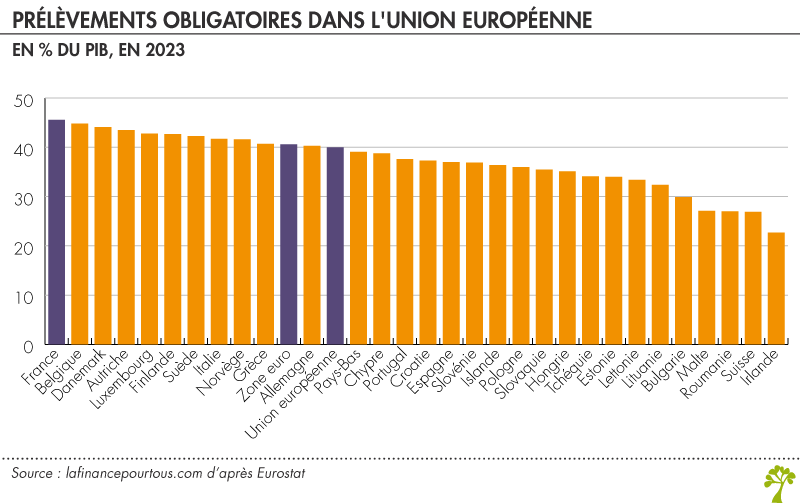

Europe : une imposition globale élevée

Les pays de l’UE se caractérisent par un niveau élevé de fiscalité. Le taux de prélèvements obligatoires y atteint 40 % en 2023 en moyenne contre 27,7 % aux États-Unis ou 33,2 % au Canada. Au sein de l’UE, en dépit d’un certain rapprochement, les écarts restent importants.

Ces différences s’expliquent notamment par l’importance plus ou moins grande des dépenses de protection sociale (santé, famille, retraite, éducation…) financées collectivement. En effet, le choix d’un pays d’opter pour un financement des retraites par répartition se traduit logiquement par un taux de prélèvement supérieur à celui d’un pays où elles sont assurées par un système par capitalisation. Selon les chiffres de la Drees, entre 50 et 60 % des prélèvements en France sont consacrés au financement de la sécurité sociale. C’est relativement plus que dans les autres pays européens.

Entreprises européennes : la course à l’attractivité fiscale

Si les taux d’imposition effectifs ont longtemps connu une course vers le bas en Europe, cette tendance s’est arrêtée pour la grande majorité des pays. La France fait figure d’exception avec une baisse de 8,6 points entre 2019 et 2023. Néanmoins, la France était auparavant l’un des pays avec le taux le plus élevé de l’OCDE et de l’Union européenne. Cette baisse la ramène donc dans la moyenne haute.

Comme pour les ménages, il est intéressant de noter que les taux d’imposition sont très attractifs dans les pays situés à l’Est de l’Europe. Mais dans le cas des entreprises, ce phénomène s’étend à la périphérie de l’UE comme l’Irlande ou les pays scandinaves.

À lire aussi sur notre site

Impôts en Europe : les différentes stratégies

Globalement, depuis une dizaine d’années, les États de l’UE ont cherché à réduire les impôts sur les acteurs économiques les plus mobiles.

Les divergences fiscales au sein même de l’Europe reflètent quant à elles des logiques politiques et économiques différentes.

Les pays de l’Est et anglo-saxons ont choisi une logique libérale avec de faibles prélèvements obligatoires.

Les pays nordiques ont privilégié un système de protection sociale collectif. Pour la financer, ils ont poussé la logique de mobilité des facteurs de production à son maximum avec une forte taxation des ménages et des taux d’imposition très bas pour les entreprises afin de rester compétitifs.

L’Allemagne a davantage recherché un équilibre entre tous ces facteurs.

La Belgique, l’Italie et la France ont eux aussi choisi une couverture sociale collective, mais ils refusent de pénaliser la consommation. Ils sont donc obligés de la financer par l’imposition sur la propriété mais aussi sur des facteurs plus mobiles comme les ménages les plus aisés et surtout les entreprises. Ils s’exposent donc au risque de départ de ces contributeurs à l’impôt. Reste à connaitre le degré réel de mobilité de ces acteurs économiques selon les impôts qu’ils paient.

Une société allemande peut elle vendre des vélos à des militaires français en omettant sciemment d’y ajouter la TVA et donc de facturer TTC. N’est-ce pas une pratique de concurrence déloyale et interdite, qui peut l’en empêcher ?

Bonjour,

Les biens importés sont effectivement soumis à la TVA. Pour plus de renseignements sur le sujet, vous pouvez contacter la Direction générale des finances publiques dont vous trouverez les coordonnées à l’adresse suivante : https://www.impots.gouv.fr/contacts

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Le taux de l’impôt sur les bénéfices des sociétés étant de 15,825 % en Allemagne, pourquoi dites vous qu’il est de 30 % dans vos graphiques ?

Bonjour,

Le taux d’imposition « standard » sur les sociétés en Allemagne est effectivement de 15,825 %. A ce taux s’ajoute toutefois, une taxe professionnelle dont le taux varie selon les municipalités et est compris entre 7 et 17,5 %. Il est ainsi d’usage de présenter un taux « total » d’imposition sur les sociétés en Allemagne compris entre 30 et 33 %.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

merci pour cet article bien documenté.