La taxe sur les transactions financières au niveau européen

La Taxe sur les Transactions Financières (TTF) consiste à prélever un pourcentage d’une transaction réalisée entre les institutions financières sur le marché secondaire. Les produits concernés sont les actions, les obligations, les produits dérivés, les prêts-emprunts de titres et les rachats de parts d’OPC. La Commission européenne prévoit un taux de 0,1 % du montant de la transaction sauf pour les produits dérivés qui seraient taxés à 0,01 %.

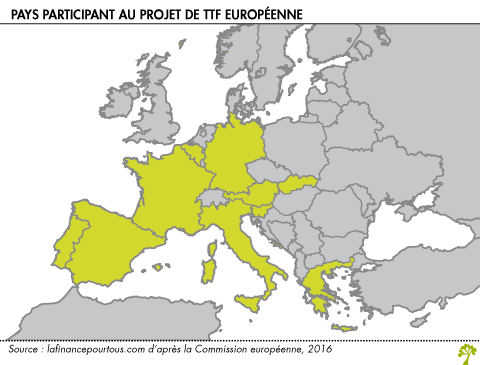

Ce projet de taxation avait été adopté initialement par 11 pays : la France, l’Allemagne, la Belgique, l’Autriche, le Portugal, la Slovénie, la Grèce, l’Italie, l’Espagne, l’Estonie et la Slovaquie. Depuis, l’Estonie a renoncé à ce projet. Il n’y a donc plus que 10 pays européens sur les 28 que compte l’Union européenne favorables à l’instauration commune d’une taxe sur les transactions financières (TTF).

À ce stade, la destination des fonds récoltés n’est pas encore décidée par la Commission. Cette taxe pourrait être partagée entre l’Union Européenne et les États membres ou encore versée à un fonds européen. Les divergences sont profondes sur ce sujet.

Les discussions entre les 10 pays européens concernés par le projet de TTF se poursuit et la mise en place d’une telle taxe reste incertaine.

Le principe de résidence

Il suffit qu’une institution financière domiciliée dans l’un de ces 10 pays soit partie prenante dans une transaction ou qu’une transaction porte sur un produit émis dans l’un de ces 10 pays pour que la transaction soit soumise à la TTF. Cela signifierait donc qu’une action émise en France mais échangée dans un autre pays serait taxée.

Selon l’Autorité des Marchés Financiers (AMF), cette taxation pourrait rapporter entre 5 et 6 milliards d’euros par an de recettes fiscales. Mais il reste une interrogation sur les modalités pratiques d’application de cette taxe. En effet, cela représentera un coût pour les organismes collecteurs.

Un projet de TTF décrié par la profession

Les professionnels de la finance ont rapidement donné de la voix contre ce projet européen.

-

Le premier argument avancé est celui du coût. Selon l’EFAMA (association européenne de la gestion financière), la mise en place de cette taxe aurait coûté 13 milliards d’euros si elle avait été appliquée en 2011.

Selon l’AFG (Association Française de la Gestion financière), l’instauration d’une telle taxe coûterait 6 milliards d’euros par an aux gestionnaires français.

-

Les fonds monétaires sont particulièrement inquiets car leur gestion nécessite de nombreuses transactions. Les fonds monétaires sont sûrs mais peu rentables. Une taxe rendrait leur rentabilité négative.

-

Mais l’argument le plus utilisé est celui des délocalisations. Si les gestionnaires d’actifs sont trop durement taxés, la tentation est grande de s’installer dans un des pays qui n’appliquera pas cette taxe, notamment à Dublin ou au Luxembourg. Dans ce cas, c’est le coût social qu’il faudra prendre en compte.

Les discussions sont encore en cours, aucun texte définitif n’a été arrêté. Les professionnels espèrent encore que les pouvoirs européens écouteront leurs doléances et modifieront ce projet.

En attendant la mise en place de cette taxe au niveau européen, la France a déjà adopté une taxe sur les transactions financières.

La taxe sur les transactions financières au niveau français

En France, la taxe sur les transactions financières a vu le jour le 1er août 2012. Instituée par la loi de finances rectificative de mars 2012, cette taxe fut fixée à ses débuts à 0,2 % des transactions concernées. A partir du 1er janvier 2017, la taxe est de 0,3 %.

Elle s’applique aux achats d’actions des groupes dont le siège est en France et dont la capitalisation boursière dépasse 1 milliard d’euros au 1er janvier de l’année d’imposition.

Le produit de cette taxe est affecté à 75 % au financement de l’aide au développement.

Les produits concernés par la taxe sur les transactions boursières

Elle concerne tous les titres donnant accès au capital, c’est-à-dire :

-

les achats d’actions en direct, par échange, conversion ou remboursement,

-

les bons et droits préférentiels de souscription,

-

les certificats d’investissement,

-

les droits de vote,

-

ainsi que les certificats représentatifs d’actions.

Les produits exclus de cette taxe

En revanche, seront bien exclus de cette taxe, même si les entreprises font partie de la liste des sociétés concernées :

-

les achats d’actions dans le cadre de l’épargne salariale,

-

l’achat d’actions dans le cadre d’une augmentation de capital

-

les obligations d’Etat et celles émises par les entreprises,

-

les obligations convertibles en actions,

-

les Fonds communs de placement (FCP),

-

les Sicav,

-

les trackers,

-

ainsi que les contrats financiers (options, futures, turbos et warrants).

Les conséquences de la taxe sur les transactions financières française

La TTF française devrait rapporter 1 milliard € en 2016, et 1,5 milliard € en 2017 grâce à la hausse du taux à 0,3 %, et 1,6 milliard € en 2018. De fait elle a rapporté 1,9 Md€ en 2022. En revanche, l’AMF estime que la TTF réduit à long terme de 10 % les volumes échangés.

Quelle bande de parasites. Encore des taxes ! Tout est fait pour décourager l’investissement

les taxes financières prélevées sur l achat de dividendes français peuvent ils être déduits dans la rubrique des frais liés de la déclaration des impôts

merci de me répondre..

Bonjour,

Les frais peuvent être déduits uniquement si vous optez pour l’imposition au réel.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour

La socété aldagt-advisors.com a acheté des actions dans une opération de OPA je voudrais savoir si c’est à moi de payer la taxe sur la transactions financieres TTF car j’ai un grand doute sur l’authenticité de cette société

Bonjour,

La société que vous mentionnez fait malheureusement partie de la liste noire de l’AMF (https://www.amf-france.org/fr/espace-epargnants/proteger-son-epargne/listes-noires-et-mises-en-garde?page=0&key=aldgate). Il est par conséquent fortement conseillé de ne pas traiter avec elle.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Désolé si je fais un peu du hors sujet.

On entend parler de micro-onde sur les transactions électroniques. Un des promoteurs de ce genre de micro-taxe est Marc Chesney.

Selon lui, les transactions électroniques représenteraient 100 fois le PIB national.

Une micro-taxe de 0,2% suffirait alors à récupérer plusieurs centaines de milliards d’Euros.

D’après ce que je crois avoir compris, 90% de ces transactions électroniques seraient relatives à des transactions concernant des produits dérivés.

Cela signifie donc que le seul secteur « financier » serait ponctionné, via cette micro-taxe, d’un peu plus de 400 milliards d’Euros. (0,2 % de 90% de 100 fois le PIB national).

Mon raisonnement est-il correct ?

Serait-ce supportable pour le secteur « financier » ?

Que pensez-vous de cette micro-taxe (type Chesney, qui suppose un ratio de 100 entre les transactions électroniques et le PIB national) ?

Merci.

https://www.ladepeche.fr/article/2018/12/10/2922207-micro-taxe-paiements-electroniques-supprimer-tva.html

Bonjour,

Votre question est complexes et nous ne sommes pas experts de ce sujet. Cependant, il nous semble important de préciser que les transactions financières sont élevées justement parce qu’elles sont peu coûteuses à effectuer. Une taxe constituerait un surcoût lors de chaque transaction, ce qui diminuerait mécaniquement le nombre de transactions.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

A partir des informations communiquées, nous comprenons que vous avez souscrit un crédit immobilier par l’intermédiaire d’un courtier en crédit immobilier. Pour se rémunérer, le courtier peut vous demander le paiement d’une commission (indiquée dans le contrat de mandat signé avec ce courtier). Mais il ne peut pas exiger le paiement de cette commission avant le versement effectif des fonds prêtés (article L519-6 du Code monétaire et financier). Si ce courtier ne respecte pas cette obligation, vous pouvez vous adresser à la Direction de la concurrence et de la consommation, chargée du contrôle des pratiques commerciales (https://www.economie.gouv.fr/dgccrf/coordonnees-des-DIRECCTE-DIECCTE).

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour, j’ai fait un emprunt auprès d’une agence de crédit et pour que la banque puisse activer les fond il faut que je verse une taxe de transaction financière de 420 euros ma question est ce que c’est vrai ou c’est une arnaque .en attendant une réponse de votre part .

merci

Bonjour, je me pose aussi la même question ?

J’ai une taxe de 5000€. J’ai un compte à la banque Populaire et je ne peut pas utiliser cette argent pour payer la transaction financière internationale. rien même pas faire un virement ou un transfert.

oui en effet c est normal vous devez vous acquitter des frais avant de pouvoir rentré en possesion de votre demande d aide