L’Observatoire des tarifs bancaires, en charge de suivre l’évolution des tarifs bancaires au sein du Comité consultatif du secteur financier (CCSF), vient de publier son 8ème rapport annuel, pour l’année 2019. Comme les années précédentes, la collecte des données relatives aux tarifs bancaires appliqués aux particuliers a été réalisée par la société Sémaphore Conseil.

L’analyse porte sur 109 banques (101 banques à réseau + 8 banques en ligne) représentant plus de 98 % de parts du marché des comptes bancaires de particuliers à fin 2018, à partir des plaquettes tarifaires en vigueur au 5 janvier 2019.

Gel de la hausse des tarifs bancaires en 2019

Le 11 décembre 2018, à la suite du mouvement des « gilets jaunes », le président de la République avait demandé aux banques françaises de ne pas augmenter les tarifs bancaires pour les particuliers en 2019. Conformément à l’engagement pris par la profession bancaire, aucune hausse de tarif n’a été constatée au 5 janvier 2019. Et cinq tarifs ont même enregistré une baisse : les abonnements permettant de gérer les comptes en ligne, les alertes par SMS sur la situation du compte, les cartes de paiement à débit différé ou à autorisation systématique et les frais de mise en place de prélèvements.

Voici un focus sur deux tarifs dont l’évolution au cours des dernières années est inverse : la gratuité se généralise pour l’un (abonnement pour gérer ses comptes en ligne), la facturation des frais de tenue de compte s’est étendue à la majorité des banques.

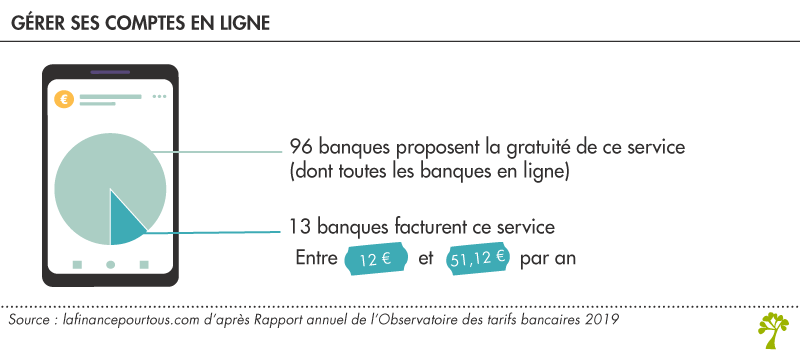

La gratuité de l’abonnement pour gérer ses comptes en ligne se généralise

Sur les 13 lignes tarifaires suivies par l’observatoire, c’est le prix de l’abonnement permettant de gérer son compte sur internet qui a le plus fortement baissé : -39,36 % entre 2018 et 2019 et -92,72 % entre 2012 et 2019. Cette baisse du prix moyen de l’abonnement est liée à la quasi généralisation du passage à la gratuité.

Au 5 janvier 2019, 96 banques proposent la gratuité de ce service (dont toutes les banques en ligne), contre 13 qui le facturent. Le prix moyen pondéré est de 0,57 € par an. Hors gratuité, le coût annuel s’élève à 12 € au minimum et à 51,12 € au maximum.

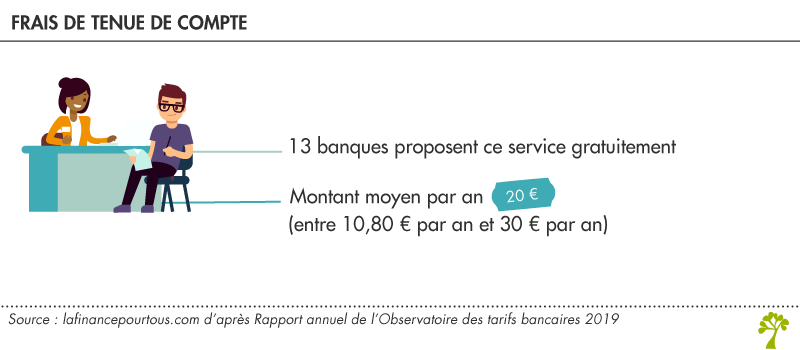

Les frais de tenue de compte sont institués dans la majorité des banques

Entre le 31 décembre 2017 et le 31 décembre 2018, le montant moyen des frais de tenue de compte a augmenté de 0,68 %. Il s’établit à 20 € par an en janvier 2019. Sur une plus longue période, le tarif moyen des frais de tenue de compte affiche une hausse de 164,08 % entre décembre 2012 et janvier 2019. Cette forte hausse est liée à la généralisation de la facturation de ces frais.

La majorité des banques facturent les frais de tenue de compte entre 10,80 € par an et 30 € par an.

Le nombre de banques proposant le service gratuitement est à nouveau en hausse, après une période de baisse continue entre 2011 et 2017. 13 banques proposent le service gratuitement au 5 janvier 2019, dont 6 banques en ligne.

Ces frais de tenue de compte sont souvent offerts pour les clients ayant opté pour un package incluant plusieurs services. Selon l’observatoire, « compte tenu des multiples exonérations et réductions, seulement 20 à 30 % des consommateurs payent effectivement les frais de tenue de compte ».

Frais d’incidents bancaires : des coûts très variables selon les banques

L’Observatoire des tarifs bancaires consacre un chapitre de son rapport à l’analyse des frais consécutifs à des incidents liés à une insuffisance de provision.

Les frais d’incidents bancaires faisant l’objet d’un encadrement législatif ou réglementaire (commissions d’intervention, forfaits de chèques sans provision, frais de rejet de prélèvement ou de virement) sont assez homogènes d’une banque à l’autre et quasiment toujours au plafond imposé par la loi (plafonnement des frais bancaires pour incidents de paiement).

Pour les autres frais liés à des défauts de provision sur le compte, les tarifs observés sont très variables selon les banques, par exemple :

- lettre sur compte débiteur : de 0 € à 24,40 € ;

- lettre d’information préalable pour chèque sans provision (envoyée avant le rejet du chèque) : de 0 € à 20 € (et majoritairement entre 10 et 16 €) ;

- frais pour chèques émis après une interdiction bancaire : de 0 € à 60 € (et majoritairement entre 20 et 40 €).

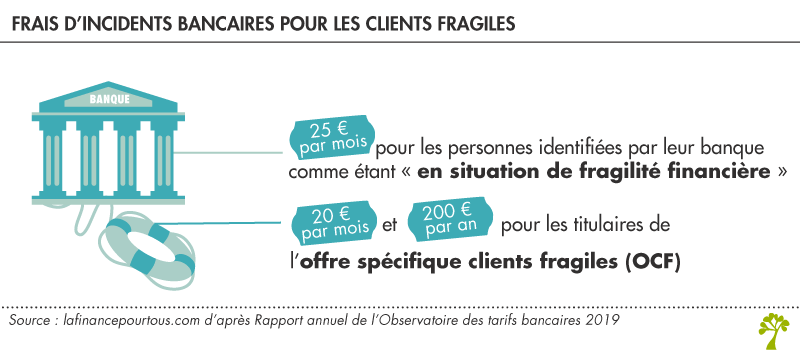

Un plafonnement global des frais d’incidents pour les clients fragiles

A la demande du ministère de l’Economie, fin 2018, les banques se sont engagées à plafonner globalement les frais d’incidents bancaires pour les personnes les plus fragiles financièrement.

Les frais d’incidents bancaires sont plafonnés à :

- 25 €/mois pour les personnes identifiées par leur banque comme étant « en situation de fragilité financière » ;

- 20 €/mois et 200 €/an pour les titulaires de l’offre spécifique clients fragiles (OCF).