Plus de 10 millions de salariés bénéficient d’un ou plusieurs dispositifs d’épargne salariale. Et cette épargne « presque comme les autres » est très généralement distribuée au cours du mois de mai. En effet, s’agissant des entreprises arrêtant leurs comptes au 31 décembre, elles doivent distribuer les primes de participation et/ou d’intéressement avant la fin du 5ème mois de l’année suivante, soit au 31 mai 2021 pour l’exercice 2020.

Épargne salariale : 15 jours pour vous poser les bonnes questions

Qu’il s’agisse de l’intéressement ou de la participation aux bénéfices, à vous de faire votre choix dès que vous recevez le bulletin d’information. Vous pouvez ainsi

- Demander à percevoir ces sommes directement en numéraire. Elles s’ajouteront à vos revenus et seront alors fiscalisées au titre de l’impôt sur le revenu.

Tout dépend de vos revenus ! en fonction de votre taux marginal d’imposition, la somme nette récupérée sera variable.

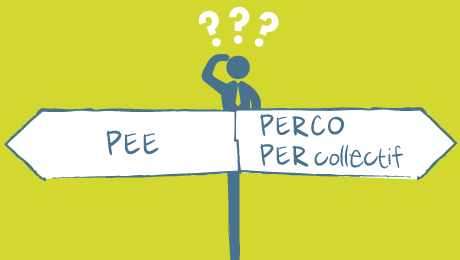

- Investir ces sommes, soit dans le Plan d’Épargne Entreprise (PEE) ou le PERCO/Plan d’Épargne Retraite Collectif. Posez-vous les bonnes questions sur les fonds d’investissement proposés en fonction du niveau de risque, d’univers de gestion, et d’impact environnemental. Avant d’investir, lisez le Document d’Informations Clés (DIC).

Dans le cadre du PEE les sommes sont bloquées 5 années, avec de nombreux cas de déblocage anticipé, et jusqu’à la retraite pour le PERCO-Per Collectif, avec quelques cas permettant de récupérer son épargne avant ce terme, et notamment l’acquisition de la résidence principale.

Primes de participation et d’intéressement : si vous ne faites pas de choix de placement

Sans réponse de votre part, les fonds seront investis dans un plan, en fonction de leur provenance :

- La participation sera versée pour moitié sur le PEE et le reste dans un PERCO ou un PER Collectif.

- L’intéressement sera versé sur le PEE.

Vous disposez d’un droit de rétractation d’un mois pour la participation investie par défaut sur le PER Collectif, depuis le vote de la loi PACTE.

Départ de l’entreprise et d’épargne salariale

Nous recevons beaucoup de questions d’internautes ayant quitté leur entreprise en 2020 et ne sachant pas ce qu’il en est de leur épargne salariale.

Sachez que vous allez percevoir en 2021, au prorata des mois passés dans l’entreprise, votre part de participation et ou d’intéressement au titre de l’année 2020. Vous pouvez investir ces sommes dans un premier temps dans le PEE, pour éviter l’imposition au titre de l’impôt sur le revenu, puis ultérieurement faire valoir le cas de déblocage anticipé pour cause de rupture du contrat de travail.

Autre conseil : si vous pensez quitter votre entreprise en 2021, et que cette dernière verse un abondement, pensez à investir ces sommes sur le PEE afin d’en bénéficier !