Crédit immobilier : un taux moyen historiquement bas

Les taux immobiliers continuent d’être orientés à la baisse. En mai comme en avril 2021, le taux moyen mensuel s’établit à 1,07 % (hors assurances et suretés), soit un taux moyen à son plus bas niveau, « jamais observé jusqu’alors », selon la synthèse mensuelle établie par l’Observatoire Crédit Logement/CSA. Et sur 15 ans, le taux moyen est de 0,85 %.

A ce taux brut il faut ajouter le coût de la garantie (assurance décès invalidité) et les éventuels frais de dossier. De fait, le taux « net » (Taux annuel effectif global -TAEG), s’élève environ à 1,30 %. Ce qui reste toujours très intéressant !

Depuis décembre, le taux moyen des prêts continue de baisser, perdant 9 points de base, et 18 points de base (pdbs) depuis un an. Des conditions favorables aux emprunteurs, mais assez néfastes pour les épargnants à la recherche de placements sans risques.

Malgré les incertitudes économiques liées à la crise sanitaire, les banques continuent de soutenir la demande de crédits immobiliers dans des conditions financières attractives.

Un peu de technique : « les Points de base »

Le « point de base » ou « pdb » est une unité utilisée dans le milieu financier pour décrire la variation d’un pourcentage ou d’un taux d’un produit financier, comme un crédit immobilier.

Un pdb correspond à un centième de pourcentage. Par exemple, une baisse de 9 pdb des taux moyens de crédit immobilier par rapport à décembre 2020 correspond à une baisse de valeur de 0,09% du taux par rapport à celui constaté en décembre 2020.

A l’inverse, pour convertir un pourcentage en pdb, il faut diviser ce pourcentage par 0,0001. Ainsi, une baisse de taux de 0,09% correspond à une baisse de 9 pdb : 0,09 /100/0,0001 = 9.

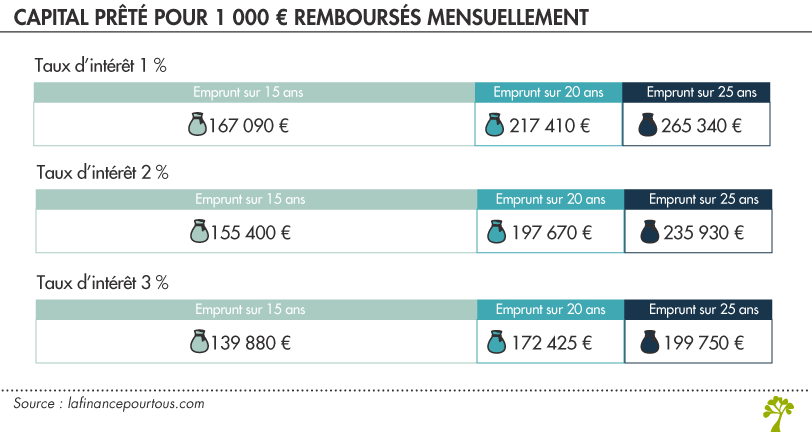

Crédit immobilier : combien emprunter pour une mensualité de 1 000 € ?

Pour une mensualité de 1 000 €, la durée de remboursement et le taux du crédit ont un impact non négligeable sur le montant emprunté, comme l’explique simplement ce tableau. Plus le taux est bas et la durée longue, plus vous allez pouvoir bénéficier d’une enveloppe importante.

Mais attention ! L’allongement de la durée se traduit par une augmentation du coût total du prêt !

|

Capital emprunté sur… |

|||

|

Taux d’intérêt |

15 ans |

20 ans |

25 ans |

|

1 % |

167 090 € |

217 410 € |

265 340 € |

|

1,5 % |

161 100 € |

207 230 € |

250 040 € |

|

2 % |

155 400 € |

197 670 € |

235 930 € |

|

2,50 % |

149 970 € |

188 715 € |

222 900 € |

|

3,00 % |

144 800 € |

180 310 € |

210 875 € |

|

3,50 % |

139 880 € |

172 425 € |

199 750 € |

Forte hausse des prêts accordés

Parallèlement à cet historique niveau des taux, la production de prêts progresse sensiblement : si en mai, l’activité a perdu 10 % sur un mois, l’activité avait progressé de plus de 10 % en mars puis en avril.

Et si on mesure l’activité du marché des crédits (hors rachats de prêts) sur la période mars à mai 2021 par rapport à mars à mai 2020, le montant de la production explose avec + 55,7 %, ainsi que le nombre de prêts bancaires accordés avec + 48,8 %.

Il convient toutefois de rappeler que la période de mars à mai 2020 avait été marquée par le premier confinement entrainant une baisse de 43 % de la production et de 41,9 % pour le nombre de prêts.