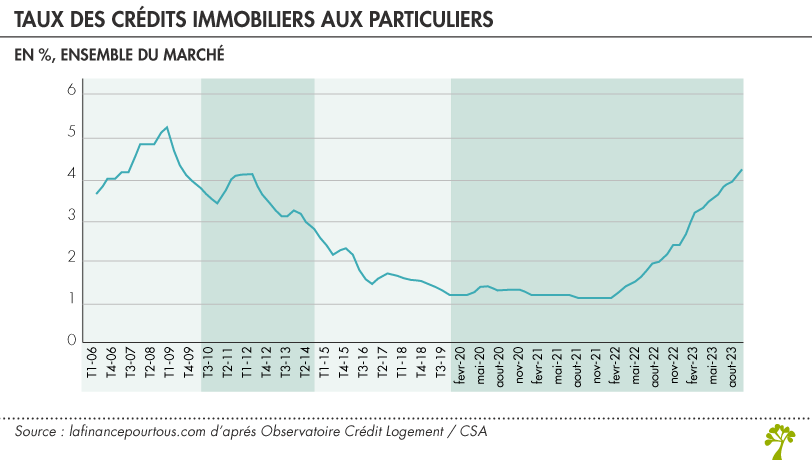

On attendait une baisse des conditions financières des crédits ; il faudra encore attendre un peu.

La publication par la Banque de France des taux d’usure applicables au 1er décembre 2023 fait état d’une nouvelle hausse. Selon les experts, cela constitue une opportunité pour les acquéreurs potentiels, car les banques peuvent à nouveau proposer des financements, sans perdre de rentabilité. Mais pour le particulier, cette hausse rime avec augmentation du coût global du crédit.

Combien vous coûte votre crédit immobilier ?

Dans le détail, on note que le taux d’usure, c’est-à-dire le taux maximum pouvant être consenti en France, est variable selon la durée :

- il s’établit à 4,40 % pour un crédit inférieur à 10 ans,

- à 5,80 % pour un crédit de 10 à 20 ans,

- à 6,11 % au-delà et

- à 6,17 % pour les prêts relais.

Plus la durée d’un crédit est longue, plus le coût de l’opération est élevé. Faites vos calculs avec notre simulateur.

Par exemple si vous empruntez 100 000 € à 5,5 % sur 15 ans, la mensualité est de 817 € et le montant des intérêts de 47 074 €. Sur 20 ans, la mensualité baisse à 688 € mais le coût du crédit grimpe à près de 65 100 € !

Les éléments indispensables du crédit

Pour calculer le TAEG (taux annuel effectif global) d’un prêt, il faut intégrer :

- le taux nominal

- l’assurance emprunteur (couvrant les risques décès, invalidité, incapacité de travail) à caractère obligatoire

- les frais de dossier

- les frais de garantie.

L’assurance emprunteur peut être souscrite individuellement, sans passer forcément par la compagnie proposée par la banque. Si vous êtes jeune, non-fumeur… n’hésitez pas à faire jouer la concurrence pour faire baisser le coût de l’opération. Et sachez que depuis le 1er septembre 2022, pour tous les emprunteurs, même ceux ayant un prêt immobilier en cours de remboursement garanti par un contrat d’assurance emprunteur, il est possible de changer d’assurance de prêt à tout moment sans attendre la date anniversaire.

Bien préparer votre dossier de prêt

Pour présenter un dossier « efficace », il est indispensable de disposer d’un apport personnel, d’au-moins 10 à 20 % du coût total de l’opération.

Si vous disposez d’une épargne salariale, vous pouvez débloquer vos avoirs pour l’acquisition de la résidence principale.

Faites également le tour des « petits prêts » (crédit logement, PTZ – sous conditions de ressources). Et pensez également au prêt familial qui permet souvent de se donner un coup de pouce en famille.