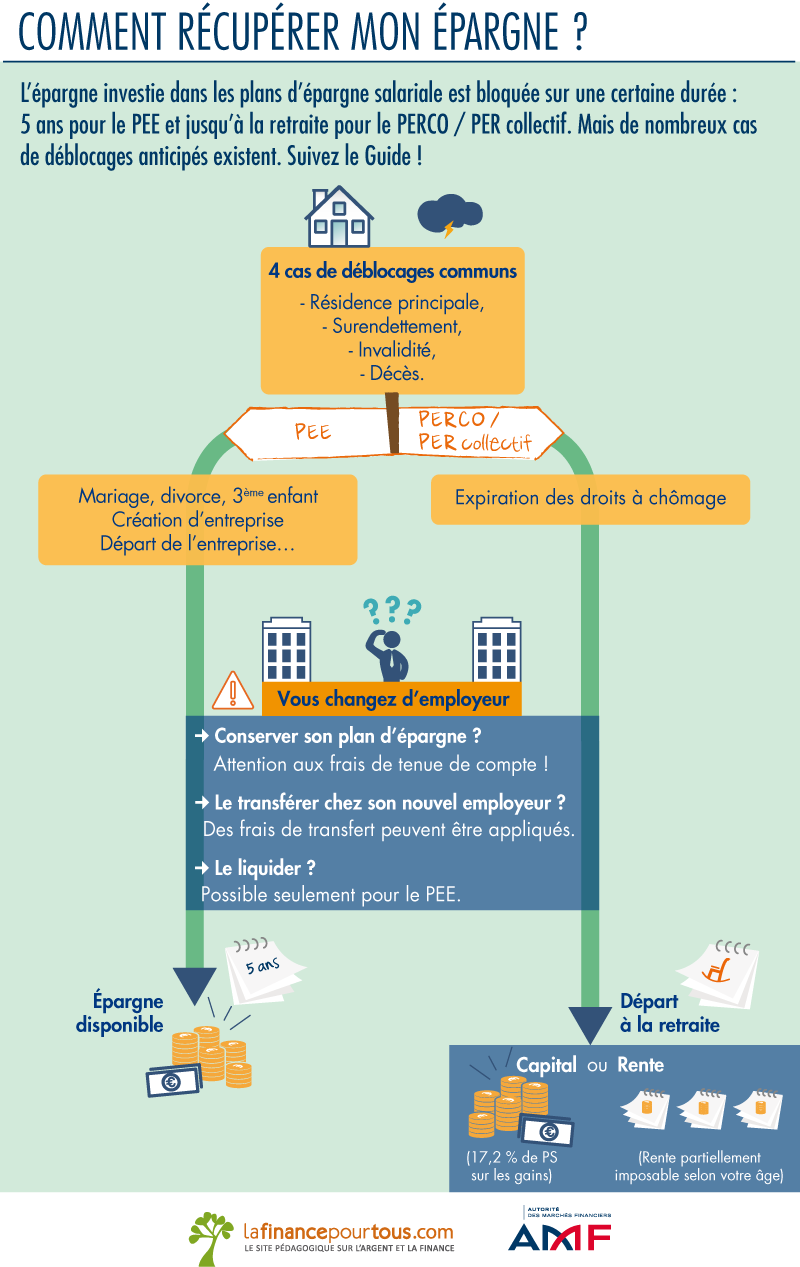

Cependant, des évènements dans la vie peuvent intervenir et vous pouvez avoir besoin d’une somme pour y faire face immédiatement. Il est donc prévu quelques cas de déblocage anticipé de son épargne salariale.

Cas de déblocage anticipé des sommes versées sur un PEE ou un PEI :

-

Mariage ou PACS.

-

Naissance ou arrivée au foyer d’un enfant en vue de son adoption, si le foyer compte déjà au moins 2 enfants à charge.

-

Divorce, séparation ou dissolution d’un PACS assortis d’un jugement prévoyant la résidence habituelle unique ou partagée d’au moins 1 enfant.

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entrainant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs. En cas de décès de l’épargnant, les ayants droit doivent demander le déblocage dans les 6 mois suivant le décès. Passé ce délai, les plus values seront imposées.

-

Cessation du contrat de travail ou du mandat social.

-

Création ou reprise d’une entreprise, installation en vue de l’exercice d’une autre profession non salariée, acquisition de parts de Société Coopérative de Production.

- Cessation d’activité non salariée en cas de jugement de liquidation judiciaire.

-

Acquisition, construction ou agrandissement de la résidence principale emportant création de surface habitable ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle.

-

Surendettement de l’épargnant.

- Violences conjugales (décret du 4 juin 2020)

- Rénovation énergétique de la résidence principale (décret du 5 juillet 2024)

- Activité de proche aidant

- Acquisition d’un véhicule propre

Cas de retrait anticipé sur un PERCO ou PERCO-I ou un PER Collectif

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entraînant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs.

-

Acquisition de la résidence principale ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle.

-

Surendettement de l’épargnant.

-

Expiration des droits à l’assurance chômage de l’épargnant.

Cas de retrait anticipé sur un PER Collectif

- Acquisition, et construction de la résidence principale

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entraînant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs.

-

Surendettement de l’épargnant.

- Expiration des droits à l’assurance chômage de l’épargnant.

- Cessation d’activité non salariée (liquidation judiciaire)

Bonjour,

J’ai 70 ans, je souhaite transmettre par donation partage à mes 2 enfants, des actions épargne salariale Air Liqudide acquises dans le cadre d’un PEE.

Les plus values de cession des actions, à titre gratuit, sont elles soumises aux prélèvements sociaux en cas de donation comme des actions ordinaires ?

Merci

Bonjour

Il faut tout d’abord « sortir » vos actions du PEE et régler les prélèvements sociaux. Ensuite vous pouvez faire la donation en profitant des abattements en vigueur sur les dons.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour,

Je viens ici dans l’espoir de débloquer une sitation. J’ai travaillé plusieurs années dans une entreprise dans lequel j’avais une épargne salariale. Il m’est impossible de récupérer les fonds que j’avais; En effet, lorsque j’appele l’entreprise ils me disent que c’est la banque de l’épargne salariale qui doit se charger de débloquer les fonds. Or lorsque j’appelle la banque en question, ils me disent que les fonds ne sont pas chez eux, qu’ils ont été transféés vers une autre banque mais ils ne peuvent me dire laquelle. Donc l’entreptsie et la banque se renvoient la balle. J’ai quitté l’enteprise en 2014. Il serait temps que ce problème soit réolu. Merci d’avance de votre aide. Cordialement

Bonjour

Le plus simple est de contacter le service Ciclade dans votre situation

https://www.lafinancepourtous.com/pratique/banque/banque-credit-et-fichiers-2/fichiers-et-comptes/ciclade-retrouver-un-compte-bancaire-inactif/

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour. j’ai travaillé dans plusieurs entreprises différentes. Je n’ai jamais eu mes primes d’intéressement. Où puis-je les retrouver?

Bonjour

L’intéressement est facultatif : si les entreprises dans lequelles vous avez travaillé n’en proposaient pas, vous n’en avez donc pas perçu.

Meilleures salutations.

L’équipe de lafinancepourtous.com