L’Observatoire des tarifs bancaires (OTB) a publié le 8 octobre son 14e rapport annuel sur les tarifs bancaires étudiés à la date du 1er avril 2025.

Analyse des tarifs bancaires en 2025 : deux constats marquants

Selon l’OTB, l’analyse des tarifs bancaires proposés à cette date par les 103 établissements bancaires étudiés (dont N26, Nickel et Revolut), présentent deux caractéristiques :

- d’une part, les tarifs bancaires enregistrent une hausse annuelle qui a été différée par rapport à l’inflation des années précédentes, les premiers évoluant de +3,1% entre juin 2024 et juin 2025 alors que l’inflation ralentissait à +1% sur la même période. Entre 2023 et 2025, les prix des services bancaires sont également en hausse de + 6,2 % alors que l’inflation globale était de + 3,2 %.

En revanche, sur 10 ans (2015/2025), la hausse des tarifs bancaires (+ 17,6 %) est inférieure à l’inflation (+ 20,8 %). - d’autre part, les tarifs de l’offre clientèle fragile (OCF) à destination des populations en situation de fragilité financière ainsi que les frais d’incidents appliqués aux client-e-s de l’OCF sont inférieurs de trois fois à leurs plafonds réglementaires.

Les évolutions des prix des services bancaires en 2025

Dans le détail, les hausses tarifaires, entre le 31 décembre 2024 et le 1er avril 2025, concernent 10 des 14 principaux services bancaires, notamment :

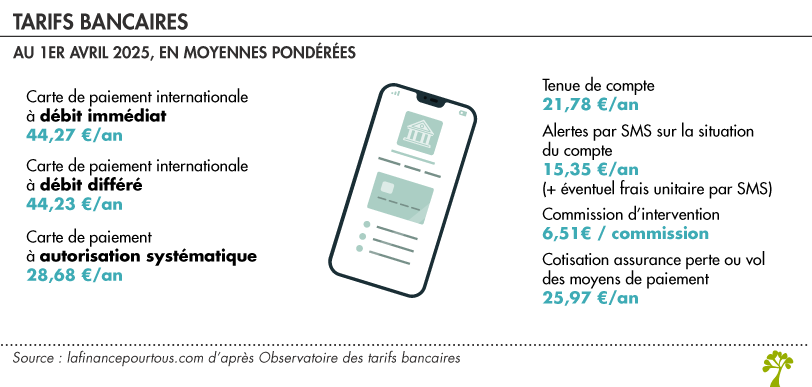

- les frais de tenue de compte (+ 8,95 %). Au 1er avril 2025, les frais de tenue de compte coûtent entre 12 € et 30 € par an pour la majorité des banques qui facturent ces frais, pouvant atteindre près de 74 €. Seuls 10 établissements pratiquent la gratuité ;

- les cotisations des cartes de paiement internationales (à débit immédiat : + 2,91 % ; à débit différé : + 2,98 %), près de 30 établissements laissant leurs tarifs inchangés, 66 autres banques ayant augmenté leurs tarifs de 0,05 €/an à 4 €/an.

Le rapport souligne également la convergence des tarifs pour les deux types de cartes (débit immédiat et débit différé).

A noter une hausse plus élevée pour les cartes de paiement à autorisation systématique (+3,61 %) ; - les virements occasionnels réalisés au guichet des agences bancaires (+3,99 %). Le coût moyen du virement en agence est de 4,95 € par opération au 1er avril 2025.

Les virements occasionnels par internet restent gratuits dans tous les établissements bancaires étudiés.

À lire aussi sur notre site

Plusieurs autres services bancaires présentent des tarifs stables sur la même période :

- les commissions d’intervention (+ 0,77 %). La majorité des établissements bancaires facturent 8 €/commission, ce qui correspond au plafond légal ;

- les retraits d’espèces déplacés (sur les distributeurs d’autres banques) (+ 1,01 %). Le coût moyen est stable à 1 €/retrait déplacé (hors franchise de gratuité) ;

- la cotisation à une offre d’assurance perte ou vol des moyens de paiement (+ 1,09 %). Le coût moyen est de 25,97 €/an au 1er avril 2025.

À lire aussi sur notre site

La stabilité des tarifs de l’offre bancaire spécifique

Après la baisse importante du montant de la cotisation annuelle de l’offre clientèle fragile (OCF) en 2024, ce dernier s’est stabilisé en 2025, sans aucune modification entre le 31 décembre 2024 et le 1er avril 2025.

Et 99 sur 101 établissements bancaires facturent cette offre clientèle fragile à un tarif n’excédant pas 12 € /an. La moyenne pondérée de la cotisation mensuelle est inférieure de trois fois au plafond réglementaire (3 €/mois au maximum), soit à 1 €/mois.

À lire aussi sur notre site

Les frais d’incidents de paiement, appliqués aux clients détenteurs de l’OCF, sont également stables. A noter que plus de la moitié des établissements ne facturent aucuns frais d’incident de paiement aux bénéficiaires de l’OCF.

Les autres établissements appliquent un plafond global des frais d’incidents bancaires compris entre 15 et 20 euros par mois (ces frais étant réglementairement plafonnés à 20 €/mois et 200 €/an). Le plafond global moyen des frais d’incidents est de 7,41 € au 1er avril 2025.