De la même manière que l’Etat fait chaque année son budget (qui reste déséquilibré!), et que les entreprises font le leur, parfois sur plusieurs années sous forme de « business plan », les particuliers ont intérêt à faire leur budget, pour une occasion précise (sortie de classe, achat d’un logement, projet de vacances…) ou régulièrement pour gérer leur argent.

Financement d’un projet

Pour financer une sortie de classe, la fête de fin d’année ou tout autre projet voici comment procéder :

- Evaluer le coût du projet (lister les différents postes) ;

- Réfléchir aux financements possibles (famille, école, coopérative, actions diverses, etc.) ;

- Ajuster les dépenses et les recettes;

- Tenir un livre de compte pour enregistrer les dépenses et les recettes.

Pour réaliser un budget, n’hésitez pas à utiliser les documents et les calculateurs mis à votre disposition sur le site de La finance pour tous.

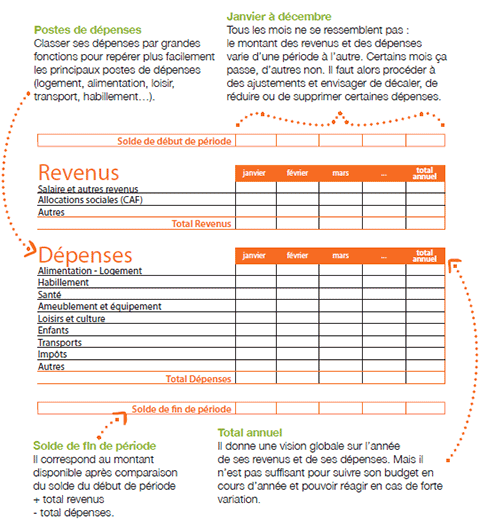

Le budget d’une famille

On peut aussi faire un budget familial pour une année entière puis le contrôler chaque mois. Il permet de mieux maîtriser ses dépenses, et d’être ainsi plus à l’aise avec l’argent. Il permet d’envisager d’épargner une somme d’argent chaque mois pour financer un projet ou faire face à d’éventuels aléas. Pour faire son budget (pour l’avenir), on a besoin de faire le point sur ses dépenses passées ; c’est par là qu’on commence.

A ce stade, il s’agit d’identifier :

- Les dépenses fixes (contraintes ou pré-engagées) qui ont un caractère obligatoire, du fait de la loi (impôt, assurance…) ou du fait d’un engagement contractuel (loyer, abonnement eau/ gaz, remboursement d’emprunt, etc.) ;

- Les dépenses courantes liées à la vie quotidienne (alimentation, hygiène, transport, etc.). Ces dépenses sont nécessaires, difficiles à réduire dans une certaine mesure, mais relèvent néanmoins de choix individuels de consommation.

- Les dépenses occasionnelles sont plus irrégulières et d’un montant variable. Elles comprennent les dépenses d’habillement, de loisirs, de vacances, d’aménagement de la maison, etc. Elles sont reportables dans le temps (loisirs, vacances) mais nécessitent d’être budgétisées (c’est-à-dire prévues à l’avance), elles peuvent correspondre à des dépenses d’un montant élevé (achat immobilier, travaux dans l’habitation, voyages, etc.).

Normalement, les ressources (salaires, revenus divers, allocations, etc.) devraient être au moins égales aux dépenses. Ce n’est pas toujours le cas et l’ajustement se fait alors par un découvert bancaire qui a un coût, plus élevé s’il n’est pas autorisé.

Il faut essayer durablement d’équilibrer son budget, en ajustant ses recettes (mais ce n’est pas le plus facile) et ses dépenses (marge de manœuvre plus grande). Faire son budget c’est également se projeter. Cela permet d’identifier les postes sur lesquels on peut économiser pour financer un projet.

Puis, si ça « coince », on ajuste ses recettes et ses dépenses.

Commenter