Canada, Etats-Unis, Pays-Bas, Irlande, Italie, Belgique, Espagne… Dans presque tous les pays développés, l’impôt sur le revenu fait l’objet, depuis de longues années, d’un prélèvement de l’impôt à la source. L’objectif principal étant de maximiser le rendement budgétaire. En France, il est effectif depuis 2019.

Le calendrier de la réforme

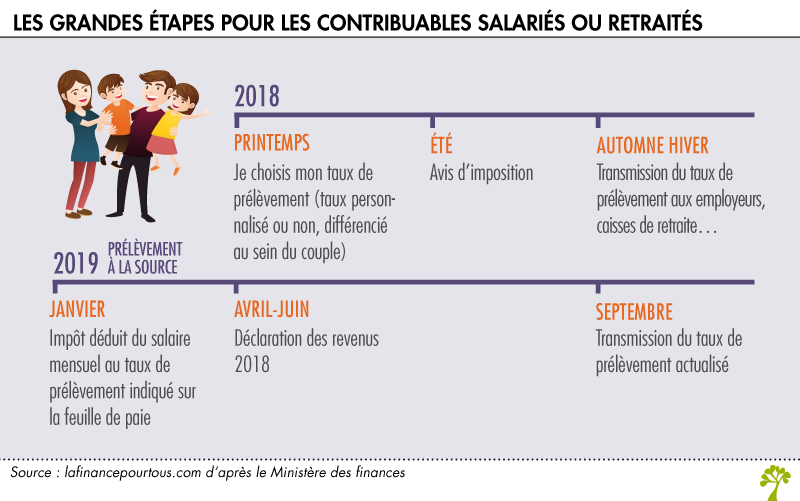

Au second semestre 2018, l’Administration fiscale a calculé le taux de prélèvement sur la base des revenus 2017 déclarés au printemps 2018. Ce taux figure sur l’avis d’imposition adressé à l’été 2018.

A compter du 1er janvier 2019, l’impôt sur le revenu est réglé tous les mois, par prélèvement sur le salaire, la pension de retraite, le revenu de remplacement (indemnités chômage…) au taux de prélèvement précédemment fixé.

Revenus de 2018, l’année du passage au prélèvement à la source

2018 est « une année blanche », c’est-à-dire que les revenus 2018 ne sont pas imposés en 2019 pour éviter la double peine l’année de mise en place du prélèvement à la source. Certains parlent d’un cadeau fiscal. En fait il n’en est rien. Pour les particuliers imposables, ils devront payer des impôts en 2018 comme en 2017 et 2019 !

Mais attention, les revenus exceptionnels ainsi que les revenus non concernés par le prélèvement à la source prévu par la réforme, restent imposés normalement en 2019, selon les modalités habituelles. Le gouvernement sera vigilant pour éviter les effets d’aubaine dont certains pourraient essayer de profiter.

Mais attention, les revenus exceptionnels ainsi que les revenus non concernés par le prélèvement à la source prévu par la réforme, restent imposés normalement en 2019, selon les modalités habituelles. Le gouvernement sera vigilant pour éviter les effets d’aubaine dont certains pourraient essayer de profiter.

Pour autant, la déclaration de revenus ne sera pas supprimée, car elle permet notamment d’indiquer les évolutions du foyer fiscal (mariage, naissance, divorce…), les autres revenus non inclus dans ce prélèvement à la source ainsi que tous les gains d’impôts procurés par les mécanismes de défiscalisation (emploi à domicile, dons…)

Un système qui existe déjà dans de nombreux pays développés

Dans un rapport très complet de 2012, figure une comparaison internationale en matière de prélèvement à la source, dans une dizaine de pays de l’OCDE. Toutefois, et comme le note l’auteur, Sandra Desmettre, « le basculement du prélèvement de l’impôt sur le revenu à la source, souvent réalisé pour maximiser le rendement budgétaire, est généralement trop ancien pour que les modalités de la transition puissent être appréciées avec précision ». En effet, la plupart des pays étudiés (Etats-Unis, Royaume-Uni, Canada, Allemagne, Australie…) ont mis en place ce système avant les années 50. Le plus récent en la matière est l’Espagne (1979).

Par ailleurs, l’impôt sur le revenu représente souvent une part essentielle des recettes pour l’ensemble de ces pays, alors qu’en France, cette part est limitée (24 % en 2020).

Un système qui existe déjà en France pour d’autres taxes et impôts

En France, près de la moitié des prélèvements obligatoires sont aujourd’hui prélevés à la source. Il s’agit principalement des cotisations sociales et de la contribution sociale généralisée (CSG). Sur la fiche de paie, par exemple, figurent l’ensemble des cotisations salariales au titre de la retraite et de la prévoyance (maladie, chômage,…) qui sont directement déduites par l’employeur, ce qui explique notamment que, dans le secteur privé, le salaire net soit inférieur de plus de 20 % au salaire brut.

Pour la grande majorité des revenus de placement, c’est aujourd’hui la même chose : les établissements financiers prélèvent un « acompte », directement versé au Trésor public.

Les avantages du système

Le prélèvement à la source permet à l’État de faire recouvrer l’impôt par les entreprises, et ce de façon régulière. Pour les contribuables, ce mode d’imposition est plus indolore (ils n’ont rien à débourser, mais bien sûr percevront un salaire net inférieur !) et devrait rendre moins sensible le décalage, parfois douloureux, entre les impôts dus une année au titre de l’année précédente (notamment en cas de baisse des revenus d’une année sur l’autre).

Les inconvénients du système

Certains pointent les problèmes de confidentialité, car l’employeur devrait alors connaitre la situation fiscale de ses salariés. A cette question, Christian Eckert, ministre du Budget, avait précisé à l’époque que « l’employeur ne sera informé ni de la situation familiale ni des autres revenus perçus par le salarié : c’est l’administration fiscale qui restera l’unique destinataire des informations fiscales et l’unique interlocuteur des contribuables ».

Une option pour l’application d’un taux neutre

L’Administration fiscale détermine le taux du prélèvement à la source et communique ce taux aux tiers versant les revenus (employeurs publics et privés, caisses de retraite….). Elle ne communique pas d’autres informations, ni sur la situation familiale ni sur les autres revenus perçus par le salarié. Mais pour renforcer ce principe de confidentialité, le contribuable peut refuser que l’Administration fiscale transmette son taux de prélèvement personnalisé à son employeur. Celui-ci applique alors un taux « neutre », calculé sur la base du montant de la rémunération versée par l’employeur. De même, les couples peuvent opter pour un taux individualisé, en fonction du niveau de revenus de chacun.

Bonjour,

Notre ligne éditoriale est avant tout pédagogique. Cela consiste à décrypter les faits et à donner les éléments de compréhension à nos lecteurs de manière neutre.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

comme le disait G.Carrez ,sur Europe1, début août dernier, ceux qui vont souffrir seront les classes moyennes et aisées….par le biais de la fusion de l’impôt progressif avec la CSG…!

Et puis n’y a t il pas une différence de traitement entre ceux qui versent un acompte et ceux qui sont prélevés l’année N?….

Votre absence de critiques claires et plus complètes(privatisation du recouvrement, trésorerie pour les entreprises…) m’apparaît comme un laisser-passer.

Alors..

PL