Jézabel Couppey-Soubeyran, maître de conférences à l’Université de Paris I et conseillère éditoriale au CEPII, s’est interrogée avec clarté et pertinence sur le rôle des banques et leurs défaillances dans la mise en œuvre de la politique monétaire en zone euro.

Jézabel Couppey-Soubeyran, maître de conférences à l’Université de Paris I et conseillère éditoriale au CEPII, s’est interrogée avec clarté et pertinence sur le rôle des banques et leurs défaillances dans la mise en œuvre de la politique monétaire en zone euro.

J. Couppey-Soubeyran explique d’emblée le titre qu’elle a choisi pour sa conférence « Les banques, maillon faible de la politique monétaire », en particulier l’expression de « maillon faible ».

Si la politique monétaire ne fonctionne pas aussi bien que l’on pouvait espérer en Europe, c’est parce que le canal de transmission opéré par les banques est défaillant. C’est en effet au secteur bancaire, via la politique monétaire, d’utiliser ses liquidités pour accorder des crédits aux ménages et aux entreprises et faire repartir ainsi l’investissement et la consommation, principaux moteurs de la croissance économique.

Or, il n’en est rien. Pourquoi ? Car les banques sont encore, souligne J.Couppey-Soubeyran, trop loin de l’économie réelle. Certes, elles sont plus encadrées depuis la dernière crise financière, comme en témoignent entre autres les mesures de régulation bancaire, prises lors des accords de « Bâle III ». Mais les banques, malgré les accords de régulation de leurs activités, sont de plus en plus tournées vers les marchés financiers, s’éloignant de fait de l’économie réelle et du secteur productif.

Les banques sont indispensables à l’économie

J.Couppey-Soubeyran rappelle les trois fonctions – clés des banques :

-

elles collectent, gèrent les dépôts et fournissent des moyens de paiement (chèques, cartes bancaires…) aux acteurs économiques,

-

elles gèrent l’épargne et réduisent les risques en les mutualisant,

-

elles financent les entreprises et les ménages.

Mais premier constat : la fonction de financement de l’économie est de moins en moins assurée par le secteur bancaire. Or en Europe, les banques sont essentielles, surtout aux petites et moyennes entreprises qui, du fait de leur taille, ont de grandes difficultés pour accéder aux marchés de capitaux ; elles ont donc besoin des intermédiaires financiers que sont les banques pour financer leurs investissements

Deuxième constat : les banques ont dans leurs bilans de moins en moins de crédits aux entreprises, elles font à l’inverse de plus en plus d’opérations sur titres et sur les produits dérivés.

Pour conclure, les banques sont de plus en plus tournées vers les marchés de capitaux et « vers elles-mêmes », ce qui n’est pas sans poser de réels problèmes au secteur réel et en particulier aux PME.

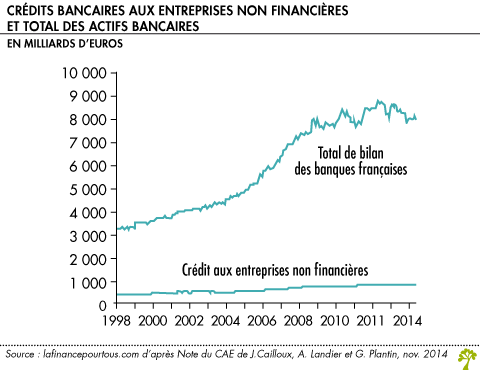

Le graphique suivant confirme la faible part du crédit aux entreprises non financières dans le bilan des banques françaises :

On constate que le crédit aux entreprises ne représente que 5 % du total des actifs bancaires ce qui est évidemment bien trop faible par rapport aux besoins des entreprises.

…mais sont devenues des banques « too big to fail »

J. Couppey-Soubeyran souligne le poids considérable qu’ont pris les banques dans l’économie. Le rapport Liikanen (publié en 2012) en fournit l’illustration en calculant le pourcentage du bilan de ces groupes par rapport aux PIB nationaux. Par exemple, le total des actifs de la BNP est équivalent au PIB de la France, soit près de 2000 milliards d’euros.

Dans ces conditions, il n’est pas envisageable et possible pour un Etat et les banques centrales de « laisser tomber « ces groupes bancaires en cas de difficultés majeures ; c’est « le principe TBTF ». Sans ce principe, en cas de difficultés d’une banque, c’est tout le système bancaire qui risquerait de s’écrouler : on parle alors de « risque systémique ».

A ceci s’ajoute ce que J. Couppey-Soubeyran appellela « subvention implicite des pouvoirs publics » aux banques. Celle-ci, estimée entre 90 et 300 milliards de dollars en 2011-2012 pour les banques de la zone euro, s’explique de la manière suivante. Les agences de notation et les investisseurs, connaissant ce principe TBTF savent que les grandes banques ne peuvent pas faire faillite. Les banques sont donc bien notées et peuvent dès lors se financer plus facilement et « à meilleur taux ». Ce qui leur permet de grossir et grossir encore et encore… !

La conséquence de cette subvention implicite est l’augmentation de la dette au bilan des banques. Celles-ci voient leur endettement augmenter et leurs fonds propres diminuer. Elles sont donc trop endettées et pas assez capitalisées.

Des banques mieux encadrées qu’avant la crise financière mais qui restent encore fragiles

Les dernières mesures prises par le Comité de Bâle pour réguler l’activité bancaire concernent leurs niveaux de fonds propres et leurs liquidités.

Dans le cadre de « Bâle 3 », les exigences de fonds propres des banques ont été renforcées (10,5 % de fonds propres désormais). Ce pourcentage semble élevé mais il faut préciser que ce sont les banques elles-mêmes qui évaluent les risques, à l’aide de leurs modèles internes. Le résultat est que cette procédure conduit les banques à une sous-estimation de leurs actifs risqués. L’exigence de fonds propres n’est donc pas aussi contraignante qu’il n’y paraît.

De la même façon, Bâle 3 a introduit deux ratios de liquidité pour que les banques soient capables de résister à une crise de liquidité sur un mois et pour qu’elles aient davantage de ressources stables.

Les conditions de l’activité bancaire ont été « durcies » depuis quelques années mais J.Couppey-Soubeyran souligne qu’elles ne sont pas encore tout à fait opérationnelles.

Et ce, bien que les créanciers soient mis à contribution

Une des mesures prises pour éviter que les difficultés des banques ne soient prises en charge par les pouvoirs publics est la procédure du « bail in ». En cas de faillite,la banque ne peut plus compter sur les pouvoirs publics et l’argent du contribuable pour éponger ses pertes. Elle doit mettre à contribution ses créanciers pour se renflouer. Mais ce « mécanisme de résolution bancaire » se heurte à une forte résistance de la part du lobby bancaire…

Pour conclure, J.Couppey-Soubeyran souligne que la concentration du secteur bancaire reste forte en Europe. Peu de mesures structurelles ont été prises pour réduire la taille des bilans bancaires. Les activités de marchés sont plus intenses que les activités de crédit, ce qui freine les investissements et donc la reprise économique.

Un canal de transmission de la politique monétaire défaillant en Europe

La crise financière de 2008 a été en partie surmontée par une politique monétaire expansive (ou quantitative easing) qui a permis d’éviter une contraction de la masse monétaire. Si cette politique a eu sans conteste des résultats positifs aux Etats-Unis, c’est moins vrai en zone euro ce qui s’explique par le type de politique monétaire utilisé. La Banque centrale européenne a choisi de privilégier l’assouplissement du refinancement des banques, alors que la FED a procédé à des opérations de rachats de titres. Cette situation a cependant évolué depuis 2015 puisque la banque centrale européenne privilégie depuis janvier 2015 les rachats de titres, à l’instar de la FED.

Mais les résultats en termes économiques sont loin d’être satisfaisants. Malgré un taux de croissance du PIB de 1,6 %, l’inflation est nulle et le chômage reste supérieur à 10 % en France. La politique de quantitative easing, menée par la BCE, ne parvient pas à créer une capacité de dépense dans l’économie, susceptible de relancer la croissance.

Pour terminer, J.Couppey-Soubeyran propose de réorienter la politique du quantitative easing soit en donnant directement du pouvoir d’achat aux ménages ce que l’on appelle la « la monnaie hélicoptère » soit en soutenant directement les investissements publics dans l’éducation, la santé, la transition énergétique…

Bonjour,

Merci de votre lecture attentive. Nous procédons à cette correction.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Erreur dans l’article : le PIB de la France de 2 mille milliards d’euros.

intéressant.