Revenus des ménages, salaire moyen, inflation… Ces grands indicateurs nous permettent-ils d’avoir une vision claire de notre environnement économique et financier ? Et comment les interpréter, sachant que, sur la seule question du pouvoir d’achat, la perception des ménages diffère sensiblement des chiffres « officiels » ? Or, ces baromètres sont essentiels pour que chacun d’entre nous puisse véritablement comprendre les enjeux et les objectifs des politiques économiques mises en place. Après la parution de l’enquête « Revenus et patrimoine des ménages », édition 2016, de l’Insee, tour d’horizon de ces indicateurs et analyses sur les inégalités monétaires, la pauvreté et le patrimoine des ménages.

Axel Gilbert,Chef de projet au sein du service études et diffusion de l’Insee Auvergne-Rhône-Alpes, a principalement axé son intervention sur le thème « de quoi parle-t-on lorsqu’on aborde le thème du niveau de vie… Et comment mesurer le pouvoir d’achat ? ».

Faire le point sur l’ensemble des revenus

Il convient, tout d’abord, de mesurer les revenus, et de bien les répertorier. Les salaires, les retraites, mais également les allocations diverses (familiales, logement, chômage…), sans oublier les revenus du patrimoine. L’ensemble de ces données – au niveau macro-économique a été publié récemment dans une enquête de l’Insee.

Déterminer un « niveau de vie »

L’Insee calcule le niveau de vie de chaque personne en rapportant le revenu disponible du ménage dans lequel il vit, à la taille de ce ménage. Pour réaliser ses calculs, l’Insee se base sur un indicateur, parfois jugé technique, nommé « Unité de consommation ». Il s’agit d’un système de pondération attribuant un coefficient à chaque membre du ménage et permettant de comparer les niveaux de vie de ménages de tailles ou de compositions différentes. Ensuite, le niveau de vie est égal au revenu disponible du ménage divisé par le nombre d’unités de consommation (uc). Il est donc le même pour tous les individus d’un même ménage.

On compte :

-

1 Unité de Consommation (UC) pour le premier adulte du ménage,

-

0,5 UC pour les autres personnes de 14 ans ou plus,

-

0,3 UC pour les enfants de moins de 14 ans.

Ainsi, une famille avec deux enfants de moins de 14 ans représente 2,1 UC.

Une personne seule gagnant le Smic a donc à peu près le même niveau de vie qu’une famille avec deux enfants de moins de 14 ans et disposant de deux Smics.

Un revenu « médian » de 1 650 € par mois

En France, et selon les deniers chiffres de l’Insee, le revenu médian s’élève à 1 650 € par mois. Et le seuil de pauvreté (60 % de ce montant) est de 1 000 € par mois par Unité de Consommation. Soit 14 % de la population française.

Comprendre la notion de « pouvoir d’achat »

Enfin, Axel Gilbert a conclu son intervention sur la notion de « pouvoir d’achat », c’est-à-dire en tenant compte de l’évolution des prix. Depuis 2013, étant donné que l’inflation est quasiment nulle, les prix à la consommation n’évoluent presque pas. Et pourtant, le grand public a parfois le sentiment que « tout augmente », alors que l’Insee dit le contraire. Cela peut s’expliquer notamment par le fait que le « panier de la ménagère » a tendance à monter en gamme.

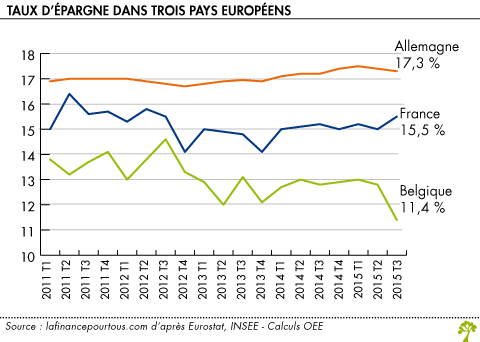

Didier Davydoff, directeur de l’Observatoire de l’Epargne Européenne et administrateur de l’IEFP, a quant à lui traité la question de patrimoine au niveau européen. Il a tout d’abord souligné qu’en France, en Italie et en Espagne, les particuliers étaient davantage propriétaires de leur résidence principale que dans d’autres pays, comme l’Allemagne par exemple. Ce qui peut laisser penser que ces derniers disposent de patrimoines inférieurs. Or le taux d’épargne des Allemands reste durablement supérieur à celui des Français ou encore des Belges. Il faut donc se méfier, lorsqu’on observe les chiffres, des illusions d’optique.

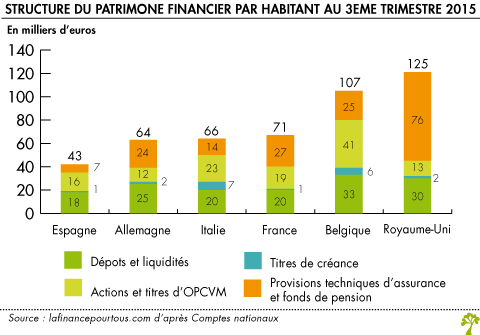

Des structures de patrimoine bien différentes selon les pays

Les dernières études sur la structure du patrimoine permettent de mieux comprendre les enjeux des épargnants selon les pays. Il ressort notamment que les Britanniques semblent détenir un patrimoine bien plus élevé que la moyenne… mais il faut ici observer qu’ils se constituent eux-mêmes leur retraite en investissant dans des fonds de pension, alors que dans les autres pays traités, et notamment en France, nous disposons d’une retraite « par répartition ».

Les revenus du patrimoine financier

Les Allemands et les Belges se placent en tête pour la part de leur revenu qu’ils consacrent à l’épargne financière. Les Français avaient rejoint le niveau allemand début 2015, mais ils s’en sont ensuite détaché, la collecte d’assurance vie restant stable alors que les placements bancaires diminuaient. En effet, les taux d’intérêt en Europe sont très faibles. Ce qui explique que les revenus du patrimoine sont orientés à la baisse.

Du côté des marchés actions, l’année 2015 a été une assez bonne année boursière. Cependant, en France, les investisseurs particuliers délaissent de plus en plus les placements risqués.

L’héritage et l’allongement de la durée de vie

Pour conclure, Didier Davydoff a traité du sujet de l’héritage, et de la « problématique » de l’allongement de la durée de vie. Actuellement, les particuliers héritent à un âge assez avancé. Pour certains, ils ont déjà remboursé leur résidence principale et se sont constitué un patrimoine suffisant pour leurs vieux jours.

Commenter