Selon la Banque de France, l’encours de crédits distribués par des établissements de crédit aux résidents français représentait en décembre 2021, un montant de 2 679 Milliards d’euros dont 1240 milliards aux entreprises et 1 439 aux ménages.

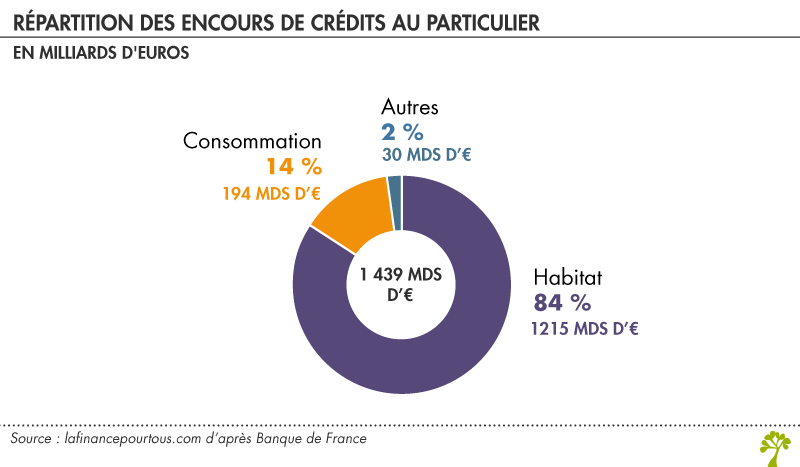

Les encours pour les particuliers essentiellement constitués par l’habitat

Les emprunts immobiliers constituent la majorité des encours de crédits des particuliers avec 1 215 milliards d’euros, ce qui apparait logique puisque l’achat de sa résidence principale est souvent la priorité de nombreux ménages. Le reste des encours est principalement constitué par les crédits à la consommation (194 milliards d’euros).

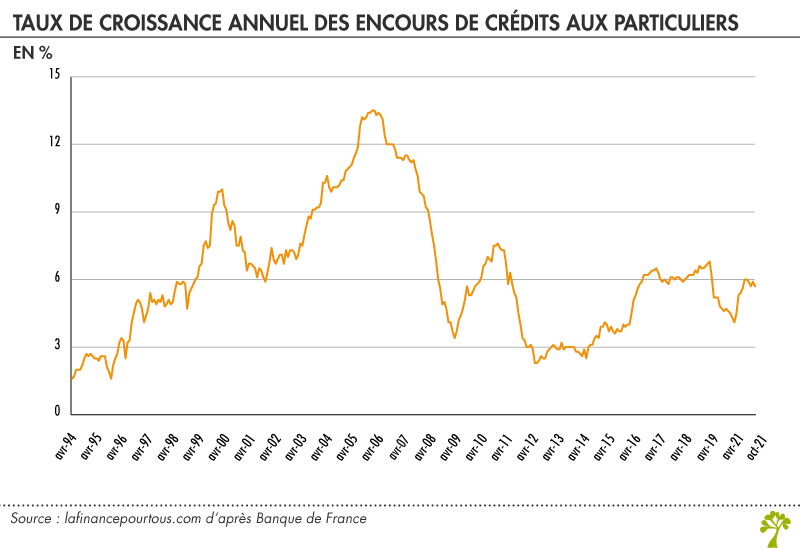

Les encours progressent à un rythme annuel de 6,2 % depuis avril 1994. L’expansion du marché de l’immobilier et la baisse des taux d’emprunt ont été les principaux moteurs de cette croissance. Elle n’a été ralentie que par la crise systémique de 2008 et celle de l’euro de 2012 qui avaient provoqué une remonté rapide des taux d’intérêt, traduisant ainsi à l’époque l’aversion des banques à octroyer de nouveaux crédits et évinçant les candidats les moins solvables à l’achat d’un bien immobilier. La croissance des encours de crédits aux particuliers n’a ainsi jamais été négative depuis 28 ans.

Il ne faut pas confondre la croissance des nouveaux crédits et la croissance des encours de crédits. En effet, une renégociation de crédit ne vient pas augmenter les encours bien qu’elle vienne gonfler les chiffres des nouveaux crédits. Ainsi, avec la baisse rapide des taux d’intérêt de ces dernières années, les renégociations de crédits immobiliers pour les particuliers ont représenté 3/4 des nouveaux crédits.

Les encours de crédits aux entreprises s’orientent principalement vers le financement d’équipements

Les encours de crédits aux entreprises se répartissent en crédits d’investissement et en crédits de trésorerie.

| Encours de crédits aux sociétés non financières en décembre 2021 | ||

|---|---|---|

| Investissement | 853 | 69% |

| Equipement | 527 | 43% |

| Immobilier | 326 | 26% |

| Trésorerie | 320 | 26% |

| Autres | 68 | 5% |

| Total | 1240 | 100% |

Source : Banque de France

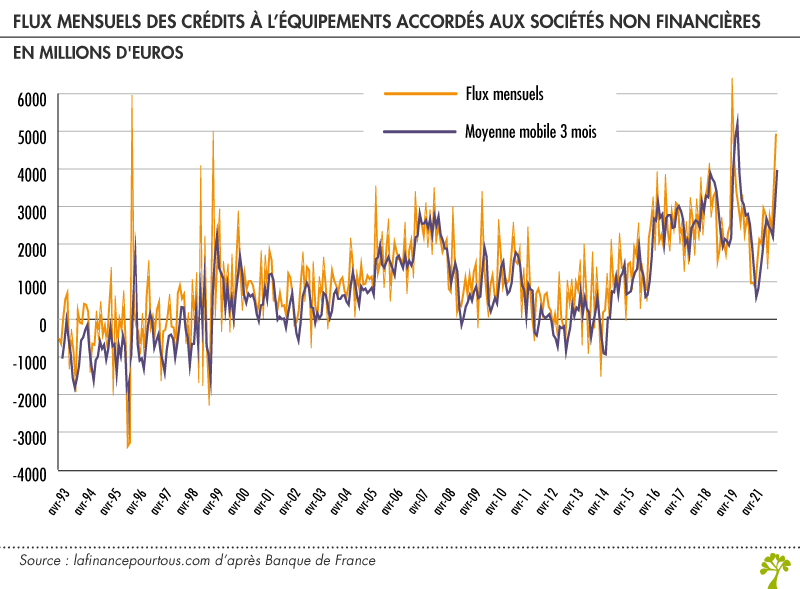

Presque la moitié de ces encours (43 %) est orienté vers des investissements productifs directs (équipements) ce qui en fait un indicateur intéressant à surveiller pour anticiper la croissance du PIB. Depuis août 2015 son évolution mensuelle a renoué avec les plus hauts de 2008 ce qui est un signal positif.

C’est aussi un indicateur sur la santé du maillage industriel français puisque les encours s’orientent principalement vers les PME et ETI, les grandes entreprises pouvant se financer directement sur les marchés financiers.

Répartition des encours de crédits par taille des entreprises (décembre 2021)

| Encours (en milliards d’euros) | Part | |

|---|---|---|

| Petites et Moyennes Entreprises | 537,3 | 44 % |

| Entreprises de taille intermédiaire (ETI) | 312,6 | 25 % |

| Grandes Entreprises | 164,1 | 13 % |

| Sociétés Civiles Immobilières et Divers | 212,3 | 17 % |

| Total | 1226,3 | 100 % |

Source : Banque de France

C’est le secteur de la promotion immobilière qui constitue le plus gros contingent des encours de crédits. En ajoutant le secteur de la construction, c’est près 45 % des encours qui sont concentrés sur le secteur du bâtiment. On comprend mieux alors l’adage : « Quand le bâtiment va, tout va ! ».

Répartition des encours selon les secteurs d’activité (décembre 2021)

| Secteurs | Encours (en milliards d’euros) | En % |

|---|---|---|

| Agriculture, sylviculture et pêche | 59,4 | 4,8 % |

| Toutes industries | 152 | 12,4 % |

| dont Industrie manufacturière | 117 | 9,5 % |

| Construction | 68,7 | 5,6 % |

| Commerce ; réparation d’automobiles et de motocycles | 169 | 13,8 % |

| Transports et entreposage | 57,3 | 4,7 % |

| Hébergement et restauration | 46,3 | 3,8 % |

| Information et communication | 28,2 | 2,3 % |

| Activités immobilières | 482,1 | 39,2 % |

| Conseils et services aux entreprises | 82,4 | 6,7 % |

| Enseignement, Santé humaine, action sociale et autres services | 57,9 | 4,7 % |

| Holdings | 23 | 1,9 % |

| Total | 1226,2 | 100 % |

Source : Banque de France

L’évolution des encours de crédits et leur structure est donc un indicateur clé pour piloter la politique économique et monétaire d’un pays.

Bonjour,

Merci pour cette analyse trés pertinente.

Une interrogation vient naturellement, comment interpreter le poids des encours de crédit interieur dans le PIB ? Est ce un indicateur de bonne santé économique ? Il est évident que oui. Mais dans quelle mesure et où se situe l’équilibre ? La France atteint pratiquement 100%, le Japon 180 %, certains pays en voie de developpement 80%. Faut-il en déduire que la distribution de crédit dans les pays en voie de developpement n’est pas productrice de valeur ? Et à contrario que faut-il deduire d’un poids de plus de 100% ?

Bien à vous.

Bonjour,

Il est particulièrement difficile de répondre à vos interrogations en toute généralité. En effet, en matière d’encours de crédit, plus qu’un seuil donné, la prise en compte du contexte est primordiale. Un encours de crédit d’un certain montant pourra poser des difficultés dans un pays ou à une période donnés et être tout à fait acceptable ailleurs. Un critère clé est alors le risque associé à ces crédits.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Je vous remercie pour votre reponse. Peut-être qu’il n’y a pas de sens economique à rapporter l’encours de crédit au PIB, ou tout du moins, cet indicateur n’est pas suffisant à en conclure des tendances pertinentes. Je pense naturellement à la dette publique sur le PIB dont le chiffre se rapproche au crédit interieur sur le PIB. Une dernière interrogation, les économies de rente ne produisent-elles pas moins de valeur et du coup moins de consommation de crédit ?

Bien à vous.

Bonjour,

Nous ne disposons pas d’informations particulières sur les éventuelles relations entre les économies de rente et les crédits.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Quel serait l’impact d’encours de crédits supérieurs aux encours d’épargne bancaire pour une banque ?

Merci

Bonjour,

Si nous comprenons bien votre question, vous considérez le cas d’une banque ayant accordé des crédits pour un montant supérieur aux sommes collectées en dépôts. Cela n’est pas inhabituel dans la mesure où les établissements bancaires ont recours à la création monétaire pour octroyer des crédits.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bonjour

sais t on de combien est le total de l’ensemble des interets des crédits aux particuliers sur 1 mois , par exemple en 2019

merci

Bonjour,

Nous ne disposons pas de cette statistique, nous vous suggérons de consulter les données de la Banque de France qui pourraient vous éclairer (https://www.banque-france.fr/page-sommaire/credit).

Meilleures salutations

L’Equipe de Lafinancepourtous.com