Le 20 octobre 2011, la Commission européenne a publié sa proposition législative de révision de la Directive qui est entrée en vigueur en 2018. La proposition comporte 2 volets

- Une Directive révisée (MIFID II) qui modifiera et mettra à jour la Directive MIFID.

- Un nouveau Règlement (MIFIR)qui établit les exigences de transparence en matière de négociation, qui rend la négociation obligatoire des instruments dérivés sur des plateformes organisées et renforce les pouvoirs des régulateurs européens.

Ce nouveau cadre réglementaire vise à corriger les défauts de la directive MIF de façon à rendre les marchés financiers plus efficients, plus résilients et plus transparents, et à renforcer la protection des investisseurs.

Les principaux éléments de la proposition de la Commission

- Amélioration de la structure des marchés. Pour combattre le fait qu’une part croissante des échanges s’effectue « de gré à gré » sur des marchés non réglementés, une nouvelle catégorie de plateformes de négociation est introduite à côté des bourses traditionnelles et des systèmes multilatéraux de négociation (MTF):les systèmes organisés de négociation (OTF). Ceux-ci devront respecter les mêmes règles de transparence et des règles visant à limiter les risques de conflits d’intérêts.

- Transparence des activités de négociation sur les marchés d’actions sera renforcée. Toutes les plateformes de négociation doivent mettre en place des « règles de transparence et des procédures de négociation équitable et ordonnée » ainsi que des « critères objectifs pour l’exécution efficace des ordres ». Un nouveau régime de transparence sera également introduit pour les marchés d’obligations, de produits financiers structurés et de dérivés. D’autre part un label spécifique sera créé pour faciliter l’accès des petites et moyennes entreprises aux marchés de capitaux.

- Encadrerle trading à haute fréquence. La directive ne prévoit pas son interdiction mais la mise en place de « gardes fous ».Pour éviter que cette activité puisse entrainer de nouvelles crises financières, il est notamment prévu que tous les opérateurs qui effectuent du trading à haute fréquence fassent l’objet d’une régulation appropriée et qu’ils fournissent un niveau de liquidité approprié.

- Limiter les risques de spéculations déstabilisantes sur les marchés de matières premières : La surveillance des marchés de dérivés sur matières premières sera renforcée. Les autorités de surveillance pourront interdire certains produits, services ou pratiques dès lors que ceux-ci portent atteinte à la protection des investisseurs, à la stabilité financière ou au bon fonctionnement des marchés (produits toxiques). Les autorités de régulation des marchés financiers auront également le pouvoir de suivre les évolutions sur les marchés de dérivés de matières premières et de fixer des limites de positions en cas de perturbations.

- Renforcer la protection des investisseurs: Les obligations d’information par questionnaire préalablement à la fourniture de services aux clients ne seront pas modifiées. La Commission propose néanmoins d’encadrer strictement les commissions perçues par les gestionnaires et les conseillers. Afin de prévenir tout conflit d’intérêts, les conseillers indépendants et gestionnaires de portefeuilles n’auront pas le droit de recevoir des paiements (ou d’autres avantages économiques) de la part de tiers (c’est-à-dire par les vendeurs de produits), ni d’en fournir à des tiers.

Impact de MIF 2 sur la commercialisation d’un produit financier

C’est la partie de la directive qui concerne plus directement un client particulier qui se voit proposer un produit ou qui souhaite en acquérir un, mais évidemment les entreprises et même les professionnels de la finance s’adressant à un autre professionnel sont aussi visés.

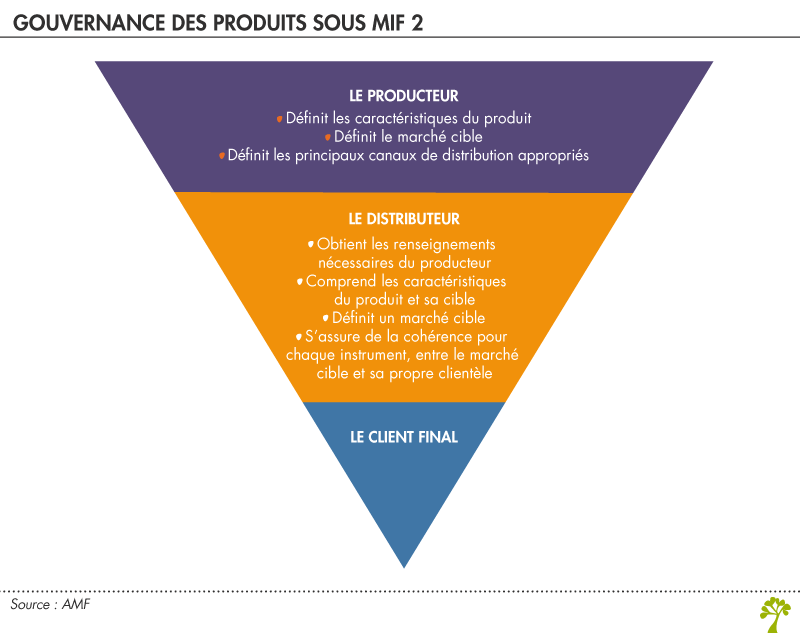

Un meilleur fléchage des produits financiers

Afin de mieux protéger le client final et qu’il ne lui soit pas proposé un produit inadéquat, les obligations et les responsabilités entre le concepteur d’un produit financier et celui qui le distribue sont définies plus clairement.

Le concepteur d’un produit financier devra en déterminer clairement les contours : les caractéristiques du produit (niveau de risque, horizon de placement…) mais aussi le marché cible, c’est-à-dire la clientèle à laquelle il s’adresse. Il devra aussi identifier le canal de distribution qu’il envisage d’utiliser pour le vendre et être en mesure de fournir à ce distributeur tous les éléments nécessaires à sa compréhension.

De son côté, le distributeur devra mettre en place un dispositif qui garantira qu’il est bien en possession des informations sur ce produit qu’il souhaite commercialiser. Il s’assure ainsi d’en comprendre les caractéristiques et donc de justifier que la clientèle, à qui il souhaite s’adresser pour vendre cet instrument financier, est réellement susceptible d’en avoir besoin.

Renforcement de l’encadrement des rémunérations

Il s’agit ici des différentes formes de rémunération entre le fournisseur d’un service d’investissement et l’intermédiaire qui gère l’argent d’un client final. Sont visés ici, les relations entre un broker et une société de gestion, un gestionnaire de patrimoine ou une banque, par exemple.

Le broker va fournir divers services comme la mise à disposition d’instruments financiers pour intervenir sur ces marchés ou des analyses sur des entreprises cotée en bourse ou d’autres actifs (matières premières, etc…). Il faudra donc justifier qu’elles permettent bien d’améliorer la qualité du service pour le client final. Celui-ci devra être informé de l’existence de ces rémunérations, de leur nature et de leur montant ou de leur calcul.

On retrouve ici des principes existants dans MIF 1 mais il s’agit d’aller plus loin en justifiant que ces rémunérations apportent une amélioration chiffrée pour le client final.

L’indépendance du conseil d’investissement doit être justifiée

Le client qui se voit proposer un conseil pour investir dans un produit financier doit savoir si l’entreprise qui le lui fournit, agit de manière indépendante ou non. Si elle se prétend indépendante, il doit pouvoir justifier qu’elle a passé en revu un éventail suffisamment large des produits qui sont proposés sur le marché.

Les facteurs utilisés pour réaliser cette sélection (risques, coûts, complexité…) et ainsi formuler une recommandation doivent être obligatoirement expliqués au client. Enfin, le conseiller doit bien évidemment ne pas recevoir de rétrocessions ou autres rémunérations s’il veut se prétendre indépendant.

Bref, plus question de conseiller uniquement les produits maisons, ou d’entreprises avec lesquelles le conseiller entretient des relations étroites, sans de solides arguments. Et si le marché du produit concerné est trop étroit pour faire l’objet d’une comparaison pertinente, il devra bien faire garde que le produit conseillé correspond bien au besoin de son client.

Impact de MIF 2 sur l’intervention sur les marchés financiers

Il s’agit de bien déterminer les différentes étapes d’intervention et obligations pour un professionnel lorsqu’il intervient sur les marchés. Même s’il s’agit toujours de mieux protéger le client final, les conséquences de ces directives sont moins apparentes pour lui.

Transparence et publication détaillées sur les transactions

Alors que MIF 1 portait essentiellement sur les procédures d’intervention sur le marché de quelques milliers d’actions, avec MIF 2 ce sont des centaines de milliers d’instruments financiers qui seront concernés : ETF, fonds côtés, dérivés, obligations, produits structurés, quotas carbone…

La transparence en temps réel avant et après les passages d’ordres de ces différents instruments financiers sera permise par le passage obligatoire via des plates-formes de négociation. Les cas de dérogation seront mieux encadrés et concerneront uniquement les instruments financiers ayant de faibles volumes.

En effet, il s’était développé des plates-formes peu transparentes qui utilisaient le prix de référence du marché règlementé (Euronext en France) pour fixer leur propre prix de négociation d’une action, par exemple. C’est ainsi des volumes conséquents d’actions qui s’échangeaient entre deux clients d’une même banque par exemple, sans que personne ne le sache et sans que ces volumes de transaction ssupplémentaires n’impactent le prix « officiel » du marché. Cette distorsion du marché sera donc dorénavant limitée.

Après la négociation, les transactions devront être rendues publiques. En cas de transaction de gré à gré, entre deux clients d’une même banque par exemple, les volumes échangés, le prix et l’heure de la transaction devront immédiatement être diffusés publiquement dès la conclusion de l’échange.

Enfin, un reporting (compte-rendu) plus détaillé permettra une meilleure traçabilité de l’identification des intervenants et de la nature de la transaction (dérogation, vente à découvert…).

Prévenir les risques du trading haute fréquence et algorithmique

MIF 2 veut éviter les risques de fonctionnement désordonné du marché liés aux innovations technologiques et que celles-ci soient détournées pour manipuler le marché.

En effet, la négociation algorithmique permet d’effectuer une transaction financière où les différents paramètres de l’ordre d’achat ou de vente sont déterminés informatiquement et automatiquement sans intervention humaine ou de manière très limitée.

MIF 2 prévoit donc d’harmoniser le pas de cotation, c’est-à-dire l’écart minimal entre deux prix directement consécutifs sur le marché. Les algorithmes cherchent en effet à réaliser des gains microscopiques, à plusieurs chiffres après la virgule, mais réalisés à haute fréquence ils permettent des gains substantiels.

L’idée d’un régime uniforme qui tiendra compte des prix mais aussi des volumes permettra, comme avant l’époque de l’adoption d’un système métrique où toutes sortes d’étalonnage existaient, d’améliorer la qualité et la gestion du marché.

Une régulation plus contraignante pour les matières premières

Le marché des dérivés sur les matières premières a toujours été spécifique car il met en jeu des actifs réels. Logiquement, MIF 2 va donc encore renforcer la régulation sur cette frange du marché des dérivés.

Les acteurs réguliers de ce marché seront soumis à une obligation de déclarer quotidiennement leurs positions même si elles sont de gré à gré. Leurs positions, c’est-à-dire les paris qu’ils ont mis en place sur l’évolution des cours, seront aussi limitées.

En revanche, les positions de couverture réalisées par des industriels pour garantir le prix de vente ou d’achat de leurs marchandises sont exemptées de ces contraintes qui visent évidement les activités de spéculation sur ce marché.

« Suite à la crise de 2008 et aux défaillances manifestes du secteur financier, la Comission européenne a révisé la directive sur les marchés financiers (MIF), qui a été baptisé MIF 2. »

Erreur à la deuxième ligne : « Commission ».

+ « baptisée »?

Bonjour,

Bonjour,

Merci pour votre relecture attentive.

Meilleures salutations

L’Equipe de Lafinancepourtous.com