Une offre publique est une opération lancée par une entreprise ou un groupe d’investisseurs dans l’optique de prendre le contrôle d’une autre entreprise cotée en bourse. Objectif : gagner des parts de marché, réduire ses charges en réalisant des économies d’échelle ou trouver de nouveaux relais de croissance.

Le déclenchement d’une offre publique marque le début d’une période pendant laquelle les actionnaires de l’entreprise convoitée vont pouvoir choisir de conserver leurs actions ou de les vendre à l’entreprise acheteuse, à un prix supérieur au dernier cours coté. Cet écart correspond à une prime pour les inciter à apporter leurs titres. Mais le prix n’est pas toujours l’unique critère, la stratégie envisagée peut être déterminante.

Les différents types d’offres

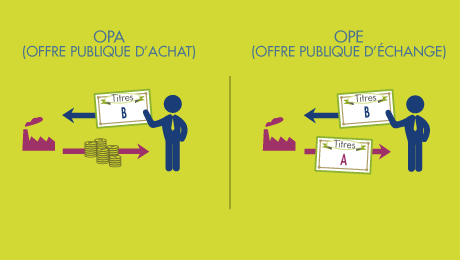

Si l’offre d’acquisition de l’ensemble des actions cotées en bourse de l’entreprise cible est en espèce, on parler d’Offre Publique d’Achat (OPA). L’offre peut également se réaliser par titre, c’est-à-dire que l’initiateur de l’acquisition paiera avec ses propres actions. Il réalise alors généralement une augmentation de capital qui permettra de créer ces actions. On parle alors d’Offre publique d’Échange (OPE) car l’actionnaire de l’entreprise cible va alors pouvoir échanger ses actions contre un nombre d’actions déterminé de l’entreprise initiatrice selon une parité d’échange.

L’entreprise initiatrice Lafinance lance une OPE sur la société cible Pourtous pour former le groupe LafinancePourtous.

Elle propose d’échanger 5 actions de Lafinance, laquelle cote 100 euros à l’annonce de l’opération contre 2 actions Pourtous (l’action s’échangeant à 200 euros). La parité d’échange est donc de 2,5 (5 divisé par 2), c’est-à-dire que l’actionnaire de la société cible reçoit 2,5 actions Lafinance pour une action Pourtous. La prime s’élèvera à 50 euros par action Pourtous (l’actionnaire reçoit 250 euros en titres Lafinance contre les 200 euros de son titre Pourtous), soit un gain potentiel de 25 %.

Pendant la période de l’offre, la prime va alors fluctuer en fonction de l’évolution du cours de bourse des actions des deux entreprises.

À lire aussi sur notre site

L’offre peut être une combinaison d’une offre en espèces et d’une offre en actions. On parle alors d’offre mixte. L’entreprise initiatrice peut aussi offrir le choix de recevoir en échange des actions de la société cible un règlement en espèces, en actions, ou les deux. Il s’agit alors d’une offre alternative.

Retrait obligatoire et Offre Publique de Retrait (OPR)

À l’issue de toute offre publique, s’il reste moins de 10 % de titres qui n’ont pas été apportés, l’actionnaire majoritaire peut lancer, sous trois mois, un retrait obligatoire au même prix que l’OPA ou l’OPE. Les actionnaires sont contraints d’apporter leurs titres. Le titre est alors radié de la cotation en bourse.

À défaut d’avoir lancé un retrait obligatoire dans ce délai, la société majoritaire peut toujours lancer une offre publique de retrait (OPR) plus tard. Le prix de l’offre pourra être différent de celui de l’OPA ou de l’OPE, l’environnement pour la société ayant pu changer, surtout si l’OPR intervient plusieurs années après.

Offre amicale ou hostile

L’OPA est dite « amicale » si elle est approuvée par le conseil d’administration et les actionnaires de la société cible, ou « hostile » si elle est refusée par la direction et les principaux actionnaires. Le cours de l’action de l’entreprise cible va donc évoluer dans la période de l’offre selon la perception des investisseurs du risque d’échec de l’offre ou au contraire du potentiel de surenchère sur l’offre initiale. En effet, la société initiatrice peut chercher à transformer une offre hostile en offre amicale ou à s’assurer de l’adhésion des actionnaires de la société en relevant le prix de son offre. De même, un concurrent peut réaliser une contre-offre. Si elle est amicale on parlera alors de« chevalier blanc ».

Les modes de défense

L’appel à un « chevalier blanc » est l’un des moyens pour l’entreprise cible de se défendre. Elle peut aussi avoir recours à d’autres mesures dites « anti-OPA » qui sont davantage d’ordre juridique. Pour être efficaces, il faut qu’elles soient mises en place avant le lancement d’une offre publique par un concurrent.

La défense de la cible peut être de lancer elle-même une offre sur l’entreprise initiatrice ou de racheter ses propres actions. Ces opérations nécessitent une augmentation de capital rapide qui doit donc être déjà prévue dans les statuts de l’entreprise. Par exemple, il peut s’agir d’autoriser, en cas d’OPA, l’émission de bons d’offre réservés aux actionnaires leur permettant d’acquérir des actions à des conditions avantageuses et permettant au passage de diluer la participation de l’entreprise initiatrice.

L’entreprise peut également se défendre en mettant en place une structure juridique qui sépare détention de l’entreprise et pouvoir de direction (actions sans droit de vote, société en commandite par action, etc.) ou en renforçant la base d’actionnariat fidèle (actionnariat salarié, alliance industrielle).

Enfin, si l’entreprise évolue dans des secteurs stratégiques, une autorisation préalable est obligatoire auprès du ministère des Finances qui possède alors un droit de veto sur l’offre.

Mais le moyen imparable de se protéger reste évidemment de détenir plus de 50 % des droits de vote. C’est pour cette raison que les groupes familiaux ou détenus par l’État cherchent souvent à conserver une majorité absolue du capital de l’entreprise.

Des procédures d’acquisition strictement encadrées par l’AMF

Les offres publiques sont étroitement encadrées par l’Autorité des Marchés Financiers (AMF) qui, par son visa, atteste que l’opération est faite dans les règles.

Issu de la transposition d’une directive européenne sur les offres publiques du 21 avril 2004, l’article L. 433-1 du Code Monétaire et Financier renvoie au Règlement Général de l’AMF pour établir les règles relatives aux offres publiques. Il s’appuie sur deux principes : égalité entre actionnaires et transparence à travers la communication d’informations précises par l’auteur de l’offre publique.

C’est sur le fondement de ce dernier principe, qu’en octobre 2016, l’AMF a bloqué l’OPE d’Altice sur sa filiale SFR. Elle a indiqué qu’Altice n’avait pas été suffisamment précise sur les modalités d’un contrat de rémunération entre la mère et sa filiale pouvant représenter entre 2 et 3 % du chiffre d’affaires de cette dernière. Sans se prononcer sur la parité d’échange elle-même, ce qu’elle ne fait jamais, l’AMF a estimé que ce défaut d’information ne permettait pas aux actionnaires minoritaires de se prononcer sur la parité retenue.

Le droit communautaire de la concurrence a également un impact sur les offres publiques dans la mesure où l’entreprise initiatrice doit notifier toute offre de dimension communautaire à la Commission européenne. Celle-ci pourra s’opposer à l’opération si elle juge qu’elle est en mesure de fausser la concurrence.

Différents seuils applicables

Les seuils de détention au-delà desquels les actionnaires de sociétés cotées sont tenus de se faire connaitre dans les 4 jours sont de 5 %, 10 %, 15 %, 20 % et 25 % du capital ou des droits de vote. Ils intègrent la détention de produits dérivés ouvrant la possibilité d’acquérir dans le futur les actions de l’entreprise.

C’est l’annonce surprise en 2010 de la montée du groupe LVMH à hauteur de 17 % du capital d’Hermès qui a amené l’AMF à intégrer les dérivés dénouables en action dans les franchissements de seuil. En effet, LVMH avait acquis via des filiales des equity swaps qui lui avaient permis de récupérer discrètement des actions Hermès au dénouement du contrat.

À partir de 10 %, ils doivent en outre préciser dans les 5 jours leurs intentions d’acquisition pour les 6 prochains mois. S’ils indiquent ne pas souhaiter acquérir la société, ils ne pourront pas lancer d’offre publique sur cette période. L’objectif est d’éviter une prise de contrôle rampante. Lorsqu’il a franchi le seuil de 30 %, l’actionnaire doit lancer obligatoirement une offre publique d’achat ou d’échange. Le prix proposé doit alors être au moins égal au prix le plus élevé payé par l’initiateur au cours des 12 derniers mois pour acquérir les titres de l’entreprise cible. Cette obligation est également valable quand l’entreprise initiatrice détient entre 30 et 50 % du capital ou des droits de vote et qui augmente sa part au capital de la cible de plus de 1 % en moins d’un an.

Calendrier de l’offre

Dans une procédure normale, c’est-à-dire quand la société initiatrice détient moins de 50 % de la société, le calendrier est de 25 jours de bourse pour apporter ou non ses titres à l’offre. Toute surenchère ou contre-offre relance la procédure. Si l’actionnaire détient déjà 50 % de l’entreprise, la procédure est dite simplifiée et le calendrier est réduit à 10 jours minimum s’il s’agit d’une OPA et 15 jours si c’est une OPE. L’OPR suit également une procédure simplifiée.

Avant et après cette période, l’opération doit respecter des échéances précises qui sont contrôlées par l’AMF.

C’est votre intermédiaire financier qui vous informera si des titres que vous détenez font l’objet d’une offre via un « avis d’opération sur titre ». Vous pouvez obtenir sans frais la note d’information visée par l’AMF sur le site internet de l’AMF, auprès de l’entreprise initiatrice ou de votre intermédiaire financier. Elle regroupe l’ensemble des caractéristiques de l’offre, comme les critères d’évaluation et les intentions de l’initiateur. Il est important de porter également une attention particulière aux réactions de la société cible et, le cas échéant, à l’avis du comité d’entreprise ou au rapport de l’expert indépendant sur l’analyse des conflits d’intérêts potentiels et le prix de l’offre.

Comment se passe une OPA-OPE-OPR pour un actionnaire d’une entreprise cible ?

Bonjour,

Question, j’ai une connaissance qui a des actions Eurodisney. J’ai vu qu’il y avait eu une OPA en 2017.

Peut-il encore espérer récupérer quelques choses?

si oui, où s’adresser?

Bonjour,

Les actions Eurodisney ont effectivement fait l’objet d’une OPA en 2017. Celle-ci a été suivie d’un retrait obligatoire. Votre connaissance a donc dû recevoir 2 euros par action (la procédure est généralement « automatique », aucune action du client n’étant requise). N’hésitez pas à contacter votre intermédiaire financier pour plus de précisions à cet égard.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Dans le cas d’un retrait obligatoire, je lis « Les actionnaires sont contraints d’apporter leurs titres. Le titre est alors radié de la cotation en bourse. ».

Que ce passe-t-il pour les actionnaires qui n’ont pas prété attention aux évènements et n’ont pas « apportés leurs titres » dans les temps ?

Ils sont automatiquement rachetés ou ils sont perdus ?

Merci pour cet article très interessant.

Bonjour,

Dans le cas d’un retrait obligatoire, les actionnaires minoritaires sont nécessairement indemnisés. En règle générale, l’échange et l’indemnisation se font via l’intermédiaire financier, si bien que l’actionnaire minoritaire n’a aucune action spécifique à entreprendre.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, je m’intéresse à la finance, une petite question :

Pouvez-vous me donner l’exemple d’une société ayant fait l’objet d’une opa, ope ou opr , pouvez-vous expliquer les parties en présence, et si cela a été un succès ou un échec ?

merci et excellente journée.

Bonjour,

L’OPA de Total (alors, TotalFina) sur Elf en 1999 constitue l’une des plus célèbres de l’histoire boursière française. Le cas est particulièrement bien détaillé dans cet article disponible sur le site de Melchior : https://www.melchior.fr/etude-de-cas/etude-de-cas-l-acquisition-d-elf-par-total-une-nouvelle-dimension-pour-l-entreprise

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

comment peut on connaitre a l avance les societes qui envisagent une opr ? merci

Bonjour,

Après toute offre publique même si elle n’a pas abouti au seuil des 10 % de titres qui n’ont pas été apportés (entrainant obligatoirement un OPR), l’actionnaire majoritaire pourrait avoir envie, dans un avenir plus ou moins lointain et après de nouveaux rachats de titres, de lancer une OPR. Plus généralement, toute société dont le flottant (la part des actions qui ne sont pas aux mains des actionnaires de référence) est faible est susceptible de faire l’objet d’une OPR. Une OPR peut aussi, dans ce type de cas, être initiée à la demande d’un ou de plusieurs actionnaires minoritaires, en particulier un actionnaire institutionnel, souhaitant valoriser sa (leur) participation malgré un marché de l’action très peu liquide.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour,

Quel traitement est reservé aux porteurs d’option lors d’une OPR?

Bonjour,

Cette question technique dépasse malheureusement le champ de nos compétences. Nous vous conseillons de contacter la plateforme de l’Autorité des Marchés Financiers spécialement créée pour répondre aux questions sur les produits financiers et les intermédiaires financiers. Les coordonnées d’Epargne Info Service figurent sur la page suivante : https://www.amf-france.org/fr/espace-epargnants/lamf-et-vous/epargne-info-service

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bonjour

une contre offre d’un chevalier blanc peut elle se faire entre la date d’ouverture de l’offre et sa date de cloture

Bonjour,

Dans sa brochure d’informations sur les offres publiques d’acquisition (disponible à l’adresse suivante : https://www.amf-france.org/fr/actualites-publications/publications/guides/guides-epargnants/comprendre-les-offres-publiques-dacquisition-opa-ope-etc), l’Autorité des marchés financiers (AMF) précise : « Pour une OPA ou OPE relevant de la procédure normale (lorsque l’initiateur détient moins de 50 % du capital ou des droits de vote de la société visée), l’offre est ouverte pendant 25 jours de bourse. Elle peut faire l’objet d’une réouverture, d’une surenchère, ou d’une contre-offre déposée par un tiers ». Il ne semble donc pas y avoir de contrainte particulière concernant une contre-offre en termes de calendrier.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

est ce que la notion offre d’achat par voie d’échange existe ?

Bonjour,

Nous ne connaissons pas cette notion. Vous voulez peut-être parler d’une offre publique d’échange (OPE) dont le fonctionnement est décrit ci-dessus.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bonjour j’ai une questio a laquelle je ne trouve pas de reponse directe sur internet. quel est le role du prime broker et comment realise t il un profit lors d’une tender offer (Opa / Ope/mixte) ?

Je vous remercie infiniment par avance pour votre retour, cordialement,

Apolline

Bonjour,

Un prime broker (ou « courtier principal ») est un intermédiaire qui offre aux hedge funds des services d’intermédiation classiques et des services spécifiques de financement d’opérations avec effet de levier. Il est rémunéré via des commissions prélevées sur les opérations qu’il effectue.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

J’ai une question à laquelle je ne trouve de réponse ni sur cette page, ni ailleurs.

Est-ce que le prix d’une OPAS (j’insiste sur ce S comme « simplifiée ») peut être relevé par l’initiateur de l’OPAS, comme c’est le cas d’une OPA non simplifiée (jusqu’à 5 séances avant la fin de celle-ci)?

Merci,

Bonjour,

Nous ne trouvons pas mention d’une spécificité des OPAS par rapport aux OPA « classiques » concernant ce point dans le règlement de l’Autorité des Marchés Financiers. Pour vous en assurer pleinement, vous pouvez contacter la division Offres Publiques de l’AMF au 01 53 45 62 80.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Mettez à jour votre paragraphe consacré à l’OPR : Ce n’est plus 5%, mais 10% pour pouvoir lancer une OPR.

Bonjour,

L’article est corrigé ! Merci pour votre vigilance !

Meilleures salutations,

L’Equipe de Lafinancepourtous.com