Question

J’ai terminé de régler mon plan de surendettement. Quelle démarche dois-je faire pour être supprimé du fichier de la Banque de France ?

Par Gérard

La finance pour tous est une association d’intérêt général, créée pour aider chacun à se sentir plus à l’aise avec les questions économiques et financières.

J’ai terminé de régler mon plan de surendettement. Quelle démarche dois-je faire pour être supprimé du fichier de la Banque de France ?

Par Gérard

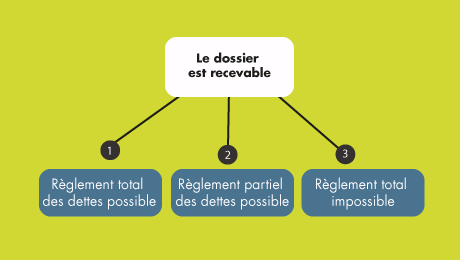

Lorsque vous bénéficiez d’un plan conventionnel de redressement ou des mesures imposées par la commission de surendettement, vous êtes inscrit au fichier des incidents de remboursement des crédits aux particuliers (FICP) pour la durée du plan ou des mesures, et pendant au maximum 7 ans (8 ans pour les dossiers déclarés recevables par la commission de surendettement avant le 1er juillet 2016).

Pour les personnes ayant bénéficié d’une procédure dite de rétablissement personnel, à savoir l’effacement total des dettes contractées, la durée d’inscription au FICP est fixe, de 5 ans à compter de la date de clôture de la procédure.

Pour bénéficier d’un défichage par anticipation du FICP, vous devez régler à tous vos créanciers la totalité des sommes dues, y compris les dettes pour lesquelles vous avez bénéficié d’un effacement.

Dans les deux cas, vous devez obtenir les attestations de paiement des dettes, remises par les créanciers concernés, pour être défiché par anticipation par la Banque de France.

En cas de rétablissement personnel, une sortie anticipée du FICP est une solution doublement contraignante. Financièrement, vous perdez le bénéfice de l’effacement de l’intégralité de vos dettes. Et il peut être compliqué d’obtenir les attestations de paiement. Certains créanciers ont pu déjà passer la dette en perte après la clôture de la procédure. Elle ne peut pas être retrouvée et aucun justificatif de règlement ne peut être fourni.

Pour être radié par anticipation du FICP, et après avoir réglé toutes les sommes dues, le bénéficiaire des mesures de traitement du surendettement doit adresser à la Banque de France les attestations de paiement intégral des dettes, documents émis par les créanciers concernés.

L’attestation de paiement doit comporter les nom et prénom ou la dénomination sociale et l’adresse du créancier, l’identification de la créance, et le nom, prénom du débiteur.

Le créancier doit délivrer l’attestation dans un délai d’un mois à compter de la demande envoyée par le débiteur.

Le débiteur doit remettre à la Banque de France :

Bonjour j’ai eu droit à un rétablissement personnel en 2010 et s’est donc terminé en décembre 2018 mais je n’ai reçu aucun courrier pour me confirmer que c’était fini. Est ce normal ? Cela m’inquiète un peu. Puis je demander un document à la banque de France pour me confirmer que tout est en ordre ? Merci beaucoup pour votre réponse et pour votre aide

Bonjour,

Il conviendrait de vous rapprocher de la Banque de France pour vous assurer de votre situation.

Meilleures salutations.

L’équipe de la financepourtous.com

Bonjour,

actuellement en grosse difficulté financiere, je me pose des questions sur un dossier de surendettement que je vais deposer prochainement.

J’ai vendu il y a 1 an 2 biens immobiliers sans que je rembourses ceux la . Je rembourses mes prets immo a hauteur de 800€ par mois, j’ai egalement des prets conso d’une valeur de 1200€ .. En gros, j’ai 2000€ de remboursements mensuel, pour un salaire de 1300€, une dette de 150000€ …

Selon vous, mon dossier peut il etre accepter ?

Le fait d’avoir 2 prets immo mais sans avoir les biens physiques aujourd’hui est un gros probleme ?

J’ai vraiment besoin d’aide svp

Bonjour,

Nous ne pouvons présager de la décision de la Banque de France concernant votre dossier Sachez que votre situation est appréciée en fonction du montant et de la nature de votre dette, de vos revenus et de votre capacité de remboursement. Il semblerait à vous lire que votre dossier puisse être accepté.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour,

un effacement total de mes dettes dune valeur de 3000€ ma ete otroye il y a presque deux ans de cela. ces dettes ne regroupaient que des factures d eau et d electricite en retard et un dû a l urssaf ainsi qu un deciuvert de 300€ non reglé. comme beaucoup, je me suis retrouvee dans cette situation apres une separation. je ne pouvais plus assumer tout cela et on m a suggere de faire un dossier de surrendettement, même pour 3000€. J’ai eu droit, après 24 mois, à un effacement de mes impayés. Existe t il un moyen de demander, dans ma situation, un defichage anticipé du ficp? J’ai retrouvé une situation et je voudrais pouvoir avoir accès a l’achat d’un bien immobilier avec mon conjoint et nos trois enfants.

Merci pour vos conseils.

cordialement,

Bonjour,

A priori, vous ne pouvez pas disposer d’un défichage anticipé. Vous pouvez le vérifier auprès de la Banque de France.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonjour j’ai obtenu en 2018 un effacement total de mes dettes avec une inscription au fichier national des incidents de paiement pendant 5 ans. Cela me laisse t’il le droit a une carte bleu visa et un chéquier ? Car aujourd’hui je n’es qu’une carte électron

Cordialement

Bonjour,

Il n’y a aucune obligation de la part de votre banque à vous proposer ces deux types de moyens de paiement. Toutefois, vous pouvez en faire la demande auprès de votre banque.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour on et fichier banque de france jusqu a 2021 mais tout nos credit seront fini de rembourser en fevrier2020 je voudrais savoir si je peu me faire defichier de la banque de france avant 2021 car on aurai besoin d un crédit pour changer notre voiture

Bonjour,

A priori, non car vous devez respecter le temps de fichage d’au moins 5 ans et avoir remboursé toutes vos dettes. Toutefois, vous pouvez le vérifier auprès de la Banque de France.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

quand on lit les forums ça dit que on peut se defichier avant les 5 ans vu que tout et réglé avec justification

Bonjour. J’ai eu 2 plans de 4ans le dernier fini en mai 2019. Mais continuité de mon prêt immo pendant encore 12 ans. Si je veux acheter une voiture à crédit, est ce que je suis fiché ficp pendant encore 12 ans.

Bonjour,

Votre situation est complexe. Dès lors, Il convient d’interroger la Banque de France sur la durée de votre fichage.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Peut on anticiper la totalité du paiement du plan conventionnel de surendettement

Bonjour,

Vous pouvez effectuer uin remboursement anticipé de votre plan en vous adressant à la Banque de France.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour mon conjoint vient d’obtenir un effacement de dette et donc fiché pendant 5 ans…il est en cdi moi en cdd depuis deux ans ..nous avons un compte joint …. j’avais quand même le désir d’un projet immo est-ce possible ??

Bonjour,

A priori, non car votre situation de surendettement rend l’accès au crédit plus que limité. Vous pouvez toujours le vérifier auprès de votre banque.

Meilleures salutations

L’équipe de lafinancepourtous.com

bonjour ayant bénéficié d’un plan de surendettement approuvé par le juge, en 2011 mon plan se terminele 5 octobre 2019.

Il y a au dela un effacement partiel des dettes;

Sachant que ce plan a été suivi scrupuleusement par mes soins et que j’ai pu bénéficier d’une désinscription au FICP après 5 ans, dois je tout de même demander des attestations d’apurement des dettes auprès de mes créanciers? ou ce n’est pas nécessaire vu que je suis sortie du FICP? y a t il d’autres démarches à effectuer auprès de la BDF? cordialement merci

Bonjour,

A priori, vous n’avez pas à fournir ces attestations si vous avez été défiché. Toutefois, il convient de le vérifier auprès de la Banque de France.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour manuelilla ,

je voudrais savoir si apres votre effacement de dettes . vous etres a nouveau ficher pour 5 ans ou pas. moi j ai eu un échelonnement de 180e pendant 61 moi car j ai eu déjà un moratoir de 23 mois le temps de vendre ma maison qui malheureusement na pas couvert toute mes dettes. avec un effacement du reste des desttes ans 61 mois. si je comprends bien. je cerai défficher au bout de 60 mois si aucun incident. donc il me restera plus qu une seul mensualité avant l effacement total. j ai juste peur que suite a l effacement dans 61mois . je vais reprendre encore 5 ans d affichage a la bdf. merci de votre réponse. cordialement

bonjour, dans le cadre de la mise en place du plan de recouvrement par les créanciers aucune ne me propose une assurance emprunteurs(décès,perte d emplois) adossés aux prélèvements à venir ( 1er remboursements prévus sur octobre.Est ce normal? ai eu un devis d un tiers pour la mise en place d une assurance décès et pas perte d emplois pour l ensemble de ma dette et par établissement et par prêt,qu en pensez vous?

Bonjour,

A priori, ce n’est pas une obligation. Vous pouvez vous assurer auprès de la Banque de France.

Meilleures salutations

L’Equipe de Lafinancepourtous.com