En octobre 2009, aux élections législatives en Grèce, le nouveau gouvernement de Georges Papandreou annonce que le gouvernement précédent de Costas Caramanlis a caché la réalité de la situation des finances publiques qui est en fait très dégradée avec un déficit supérieur à 10 % et une dette de 115 % du PIB.

Risque de crise systémique

Au-delà de la Grèce, début 2010, les doutes ont commencé à s’installer sur la soutenabilité des déficits et des dettes publiques de l’Espagne et du Portugal et sur les risques d’éclatement à plus ou moins brève échéance de la zone euro. Les spéculations et la spirale de la hausse des taux d’intérêt et de la dégradation des notations sur les dettes souveraines déstabilisaient le Portugal, l’Espagne et menaçaient de s’étendre à d’autres pays de la zone.

L’annonce du plan de sauvetage de la Grèce si difficile à mettre en place n’a pas calmé le jeu. Au contraire, on est vite passé d’une crise de la dette d’un pays à une déstabilisation de l’ensemble des marchés financiers et au retour du risque systémique que l’on avait connu en octobre 2008 après la faillite de Lehman Brothers. « Tous les signes en étaient réunis, constate l’économiste Michel Aglietta (interview à l’Expansion 10 mai 2010) : la hausse des taux obligataires, la chute des indices boursiers et les difficultés de financement sur le marché interbancaire ».

Les banques, bien qu’elles aient parfois pris des positions spéculatives sur la dette des États, étaient à nouveau menacées de devoir enregistrer de nouvelles dépréciations d’actifs liées aux risques de défaillance des États. Une nouvelle perte de confiance entre elles bloquant les crédits interbancaires était en train de resurgir. La zone euro était menacée d’explosion.

Un plan de très vaste ampleur

Un plan d’urgence a été mis sur pied par les ministres européens des finances le 10 mai 2010.

Le plan visait à garantir un filet de sécurité à tous les pays de la zone euro considérés comme fragiles avec une force de frappe potentielle qui décourage les spéculateurs, et rende plus improbable une défaillance d’un État vis-à-vis de sa dette publique.

Des mesures sont également prises pour faire disparaître la crise de liquidité menaçant les banques et pour sécuriser leurs prêts aux États. Parallèlement la discipline budgétaire des États était renforcée afin de faire reculer rapidement les déficits et de stabiliser les dettes publiques. Au total une capacité de mobilisation de 750 milliards d’euros (non comprises les interventions de la Banque centrale européenne) a été mise sur la table pour trois ans.

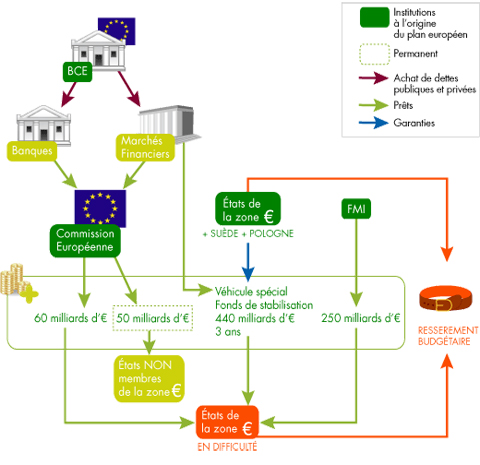

Plan de sauvetage de la zone euro : quatre acteurs

La Commission européenne

Elle est autorisée à mettre en place de façon temporaire un fonds d’aide doté de 60 milliards d’euros parallèle et similaire à celui de 50 milliards existant pour les pays non membres de l’euro et qui a déjà servi par exemple pour la Hongrie. Ce fonds sera à la disposition des pays membres de la zone euro qui pourront demander d’y recourir en cas de difficultés graves. Son financement sera assuré par des emprunts de la commission sur les marchés financiers (obligations) ou auprès des banques (crédits bancaires).

L’obtention d’une aide sera soumise à l’approbation par la Commission d’un programme de redressement qui devra être préparé par l’État membre solliciteur.

Les États membres de la zone euro, la Suède et la Pologne

Ils mettent en place pour trois ans un fonds doté au maximum de 440 milliards d’euros, un peu sur le modèle de la caisse de refinancement du plan d’urgence français de 2008. Un « véhicule spécial » (SPV) sera constitué sous la forme d’une société de droit privé immatriculée au Luxembourg. Les fonds seront empruntés selon les besoins sur les marchés financiers. Ces emprunts bénéficieront de la garantie des pays participants à hauteur de leur quote-part au capital de la BCE. Ils serviraient en cas de besoin à acheter de la dette des pays de la zone euro menacés.

Les garanties accordées pourraient ainsi être au maximum de 120 milliards d’euros pour l’Allemagne et de 90 milliards pour la France. Dans certains pays comme la France et l’Allemagne, les Parlements nationaux devront donner leur feu vert à l’octroi de garanties au SPV au moment de la création de ce dernier. Sa gestion et son organisation seront confiées à la Commission.

Le FMI

Le FMI peut débloquer des prêts pour un montant total de 250 milliards d’euros selon ses procédures habituelles.

La Banque Centrale Européenne (BCE)

La BCE a réactivé la palette d’outils de crise, testée avec succès lors du choc des subprimes. Elle offre à partir de 2010 plus de liquidités aux banques, en mettant en place des opérations de refinancement à six mois et à trois mois au taux fixe de 1 % selon les modalités déjà mises en place à l’automne 2008, après la chute de Lehman Brothers.

Mais la grande nouveauté c’est la décision de la BCE de racheter des titres de dettes publiques, en plus des dettes privées, de pays fragilisés de la zone euro, jouant ainsi le rôle de prêteur en dernier ressort. Cela permet aux banques et aux investisseurs qui le souhaitent de se délester de ces actifs.

Les banques centrales des États-Unis et du Royaume Uni utilisent déjà cette pratique « non conventionnelle », mais la Banque centrale européenne s’y était jusqu’ici refusé. En achetant des titres de dettes publiques des pays en difficulté budgétaire, la BCE fait augmenter la demande, ce qui fait baisser les taux.

Si la demande pour la dette grecque ou italienne augmente, l’emprunteur (État grec ou italien) n’a pas besoin de proposer un taux élevé pour trouver prêteur. C’est pourquoi quand la demande augmente, le taux baisse. Parallèlement le prix des obligations d’État augmente.

Les achats ont commencé entraînant une baisse considérable des taux d’intérêt sur les obligations publiques de la Grèce du Portugal et de l’Espagne.

La banque centrale ne fait pas fonctionner « la planche à billets » en ce sens qu’elle n’achète pas les obligations publiques directement au moment de l’émission, mais sur les marchés financiers ou auprès des banques qui possèdent ces obligations.

Faire fonctionner la « planche à billets », qu’est-ce que ça veut dire ?

Cela signifie que l’État s’endette directement auprès de la banque centrale, en lui présentant des bons du Trésor en échange desquels la banque centrale lui donne des liquidités. Ce faisant, la banque centrale crée de la monnaie.

Cet argent, nouvellement créé, est bien comptabilisé comme une dette dans les comptes de l’État, qui paie un intérêt.

Dans ce système, l’État est sûr de trouver des financements et fixe le taux d’intérêt en concertation avec la banque centrale, en fonction de critères macro-économiques. Aujourd’hui, le taux auquel s’endettent les États européens est fixé par les marchés et la plus ou moins grande confiance de ces derniers dans la politique suivie par les États. La planche à billets n’est généralement pas utilisée car elle risque de générer de l’inflation et de bulles financières.

Renforcement de la discipline budgétaire

Les États demandant à bénéficier des fonds mis en place seront soumis à une stricte conditionnalité, afin de préserver la viabilité des finances publiques et de leur permettre de rétablir leur capacité de se financer sur les marchés financiers.

Commenter