Qu’est-ce que le PEPP ?

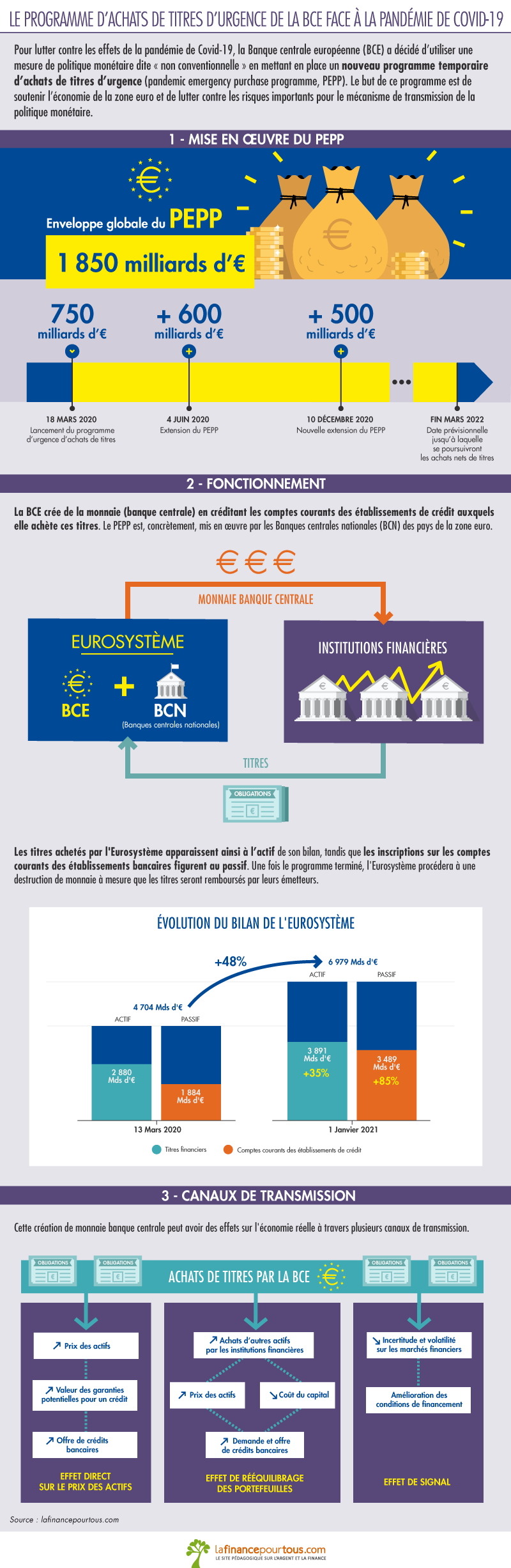

Le programme d’achats de titres d’urgence (PEPP pour pandemic emergency purchase programme) a été lancé par la Banque centrale européenne (BCE) le 18 mars 2020 pour lutter contre les conséquences de la pandémie de Covid-19. Il s’agit d’une mesure de politique monétaire dite « non conventionnelle ».

Les mesures de politique monétaire non conventionnelles sont utilisées par les Banques centrales, lorsque les taux d’intérêt directeurs qu’elles fixent sont déjà bas. Sans possibilité de les baisser davantage, elles ont recours à d’autres outils, comme les achats de titres, pour relancer l’activité et l’inflation.

Plus précisément, l’Eurosystème, c’est-à-dire la BCE et les Banques centrales nationales (BCN) des pays membres de la zone euro, dispose d’une enveloppe globale de 1 850 milliards d’euros pour acheter des titres, comme des obligations, directement sur les marchés financiers. Ces titres, achetés sur le marché secondaire, ont préalablement été émis par des entreprises ou des États. Les achats nets de titres ont pris fin en mars 2022. La BCE a toujours la possibilité de réinvestir les sommes collectées lors du remboursement des obligations arrivant à échéance.

Afin d’être le plus efficace possible, le PEPP est mené de manière « flexible » à travers le temps, les pays et les différentes classes d’actifs.

Les traités européens interdisent à la BCE d’acheter des titres de dette publique directement auprès des États. En revanche, il est possible pour la BCE d’acheter des obligations souveraines sur le marché secondaire.

D’où viennent ces liquidités ?

Le PEPP vise donc à injecter des liquidités au sein des systèmes bancaires et financiers de la zone euro. Pour cela, la BCE achète les titres grâce à de la création monétaire – il s’agit ici de la création de « monnaie banque centrale » – et crédite les comptes courants que les établissements de crédit détiennent auprès d’elle. Les titres ainsi acquis apparaissent donc à l’actif du bilan consolidé de l’Eurosystème. En contrepartie, les engagements de la BCE envers les établissements de crédit, figurant au passif de ce bilan, augmentent. Depuis la mise en place en mars 2020 du PEPP, le montant de titres financiers détenus par l’Eurosystème dans son ensemble a augmenté de 35 %. Ils représentaient début 2021 environ 3 900 milliards d’euros. Dans le même temps, les comptes courants des établissements de crédit passaient de 1 884 à 3 489 milliards d’euros, soit une augmentation de 85 %.

La monnaie banque centrale est exclusivement utilisée pour les paiements entre banques.

Quels sont les mécanismes à l’œuvre ?

Le PEPP, comme tout programme d’achats de titres, entend améliorer les conditions de financement dans l’économie et donc stimuler l’activité économique et l’inflation. Très concrètement, cette forte création de monnaie banque centrale peut se transmettre à l’économie réelle à travers trois canaux principaux :

- Un effet direct sur le cours des actifs : le prix des actifs concernés par le PEPP s’accroît sous l’effet de la demande supplémentaire induite par la politique de la BCE. Or, ces actifs peuvent servir de garanties aux prêts accordés par les établissements de crédit (on parle alors de « collatéral »). Ces derniers peuvent donc accorder davantage de crédits.

- Un effet de rééquilibrage des portefeuilles : les institutions financières auprès de qui la BCE a racheté les titres peuvent allouer ces fonds pour investir dans d’autres actifs. Cela stimule les prix de l’ensemble des actifs et diminue donc leurs rendements. Il en découle un coût du capital plus faible, ce qui stimule l’investissement.

- Un effet signal : en décidant d’un tel programme et en y consacrant un montant conséquent, la BCE a envoyé un signal positif aux agents économiques et aux marchés financiers. La mise en place du PEPP signale, en effet, aux marchés que la politique monétaire restera pour plusieurs années au moins accommodantes. Cela permet de réduire l’incertitude et la volatilité sur les marchés financiers.

Bonjour,

Le montant de la dette publique francaise d’aujourd’hui – oct 2024 – est elle toujours d’apres vous, considérée comme une solution ? Si oui, pour qui ?

Meilleurs salutations

Bonjour,

La question de la soutenabilité de la dette publique et de son utilité fait l’objet de nombreux débats, et il n’existe actuellement pas de consensus. Pour en savoir plus, je vous invite à consulter ces articles, de décryptages et d’actualité : https://www.lafinancepourtous.com/decryptages/politiques-economiques/economie-francaise/comptes-publics/la-dette-publique/, https://www.lafinancepourtous.com/2024/09/26/plongee-dans-la-crise-des-maldives/, https://www.lafinancepourtous.com/2024/10/11/le-projet-de-loi-de-finances-2025/.

Meilleures salutations,

L’équipe de Lafinancepourtous

Bonjour,

Avant tout merci à tous les intervenants de ce site et je l’ai découvert un peu tard. Je suis en master 2 monnaie banque finance et assurance.

J’ai choisi un sujet de mémoire « Les Prêts Garantis par l’Etat, la crise énergétique, les banques encourent-elles des risques de non remboursement ? »

Je souhaite savoir comment avoir plus de ressources fiables.

Les prêts garantis par l’Etat auront-ils un impact négatif sur les entreprises avec la survenue de la guerre en Ukraine, la montée des taux d’intérêt brusque et la hausse des prix d’énergie?

J’oriente mon analyse au cas de la France.

Merci d’avance.

Bonjour,

Sur ce sujet, nous vous conseillons les lectures suivantes :

– le Rapport d’évaluation de la contrainte pour les entreprises du remboursement des prêts garantis par l’Etat, Institut des Politiques publiques, avril 2021, https://www.ipp.eu/publication/avril-2021-rapport-evaluation-contrainte-entreprises-remboursement-prets-garantis-par-l-etat-pge/

– le rapport de la Cour des comptes sur les PGE, juillet 2022, https://www.ccomptes.fr/system/files/2022-07/20220725-rapport-prets-garantis-par-Etat.pdf

– la note « Analyse des prêts garantis par l’Etat à fin 2021 » de la DG-Trésor, https://www.tresor.economie.gouv.fr/Articles/037b7b23-badd-43a8-aeee-ec99360f4672/files/95148ae3-8f7c-4c11-a2a0-a9a6c2efb9a7

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Tout cela est assez compliqué pour moi. Je ne suis qu’un novice. Ai-je raison de croire à la lecture de votre article, que nous sommes tout bonnement en train de vendre progressivement la dette de France à la BCE ?

Cordialement.

Bonjour,

La réalité est un peu plus complexe : il est interdit à la BCE de financer directement les Etats européens. En revanche, elle (ou plus précisément l’Eurosystème, regroupant la BCE et les banques centrales nationales des pays membres de la zone euro) a bien, dans le cadre de ses programmes d’achats de titres, acquis sur le marché secondaire des titres de dette publique. En pratique, c’est la Banque de France qui détient une partie de la dette publique française (un peu plus de 20 %).

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonsoir merrci pour cet article qui m’est d’une grande utilité. Je rédige actuellement une thèse qui a pour thème « la politique monétaire non conventionnelle et la dette publique » je dois en faite montrer le lien qui existe entre les deux. Ma question est la suivante: en dehors de l’achat des titres par la BC existe t-il un autre instrument de la PMNC pour résoudre le problème de la dette publique? Merci d’avance pour votre réponse.

Bonjour,

Qu’entendez-vous par « problème de la dette publique » ? Si vous considérez l’expérience récente des pays avancés, la dette publique est plutôt apparue comme une solution… Par ailleurs, l’achat de titres ne constitue pas l’unique mesure de la politique monétaire dite « non conventionnelle ». Il convient, en effet, d’ajouter l’emploi de taux négatifs, la forward guidance et les opérations ciblées de refinancement à plus long terme. Si votre thèse porte sur la zone euro, nous vous conseillons vivement la lecture de l’article « Assessing the efficacy, efficiency and potential side effects of the ECB’s monetary policy instruments since 2014 » disponible à l’adresse suivante : https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op278~a1ca90a789.en.pdf?f7eb7e959d0a797ec11cc20220315a09

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, Quelle est la contrepartie lorsque la BCE rachète des titres de dettes publiques ? Est6ce que cela signifierait que les Etats ont un engagement envers la BCE ?

Bonjour,

Les titres financiers acquis par la BCE figurent à l’actif du bilan de la Banque centrale. La BCE devient alors effectivement un créancier « comme un autre » et jouit de tous les avantages attachés aux titres détenus.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, et merci pour vos articles! Est-ce que cette augmentation des comptes courants des établissements de crédit signifie qu’ils ont moins besoin de s’emprunter entre eux? et si oui cela ne réduit-il pas la capacité de la BCE à freiner l’inflation aujourd’hui? Merci beaucoup pour votre réponse!

Bonjour,

Une augmentation des montants des comptes courants des établissement bancaires signifie effectivement que ceux-ci disposent de davantage de liquidités et qu’ils peuvent donc davantage prêter aux agents économiques. Pour lutter contre l’inflation, les Banques centrales peuvent, d’une part, augmenter les taux d’intérêt directeurs et, d’autre part, réduire les liquidités en circulation en réduisant leurs programmes d’achats de titres. Cette dernière mesure est d’ailleurs celle décidée en premier avant une éventuelle hausse des taux.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

J’ai une bête question. Est-ce que l’on peut dire que le programme de rachat du PEPP est un synonyme de « faire marcher la planche à billets » ?

Merci

Bonjour,

Aucune question n’est bête en économie… et répondre à la vôtre est plus difficile qu’il n’y paraît. En effet, la signification donnée à l’expression « faire marcher la planche à billets » change selon les circonstances. Au sens strict, elle renvoie à une situation où la Banque centrale crée de la monnaie pour financer directement le déficit public. Si l’on adopte cette définition, le PEPP n’est pas synonyme de « planche à billets », puisque la BCE ne contribue qu’indirectement (en rachetant des titres sur le marché secondaire) au financement des Etats. Un financement direct est d’ailleurs prohibé par les Traités européens.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour !!

Déjà, merci pour vos articles toujours très interessants.

J’ai une petite question.

Voux epxliquez dans votre article que les titres achetés par la BCE sont inscrits à son actif et que les inscriptions sur les CC des établissements de crédits le sont à son passif. Pq l’augmentaion de l’actif de la BCE ne correspond pas à l’augmentation des inscriptions sur les CC ? (+35% >< +85%). Pouvez-vous expliquez d'où proviennent les différences ?

Un tout grand merci pour votre réponse.

Bonjour,

Et merci pour vos encouragements ! Cet écart s’explique par le fait que l’évolution de ces deux postes ne dépend pas uniquement du programme d’achats de titres d’urgence (PEPP) mis en place en mars 2020. Le poste « Titres financiers » à l’actif du bilan de la BCE peut ainsi varier sous l’effet de l’évolution des autres programmes d’achats de titres de la BCE (CSPP, PSPP, etc.), tandis que le poste « Comptes courants des établissements de crédit » dépend également du comportement des banques commerciales. Celles-ci peuvent, par exemple, choisir de détenir des sommes plus importantes auprès de la BCE.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com