Qu’est-ce que le « shadow banking » ?

L’ancien gouverneur de la Fed, Ben Bernanke, a donné une définition très claire du concept lors d’un discours à New York en 2012 : « le shadow banking correspond à une série d’institutions et de marchés financiers qui mènent des activités bancaires classiques sans être des banques, et donc à la marge des régulations et garanties en vigueur ».

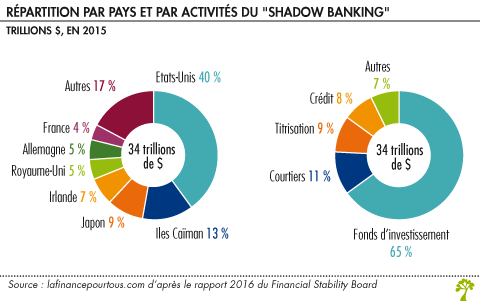

Au total, le « shadow banking » pèse 34 trillions de $ en 2015 (au sens américain, 1 trillion = 1 000 milliards), ce qui équivaudrait à 13 % du système financier « traditionnel » au niveau mondial ! Depuis 2010, le « shadow banking » est en nette progression : il est passé de 27 à 34 trillions de $ (+26 %). En pourcentage du PIB mondial, il a avancé de 65 à 69 %…

Le « shadow banking » au niveau des pays

Les Etats-Unis sont le marché le plus important du « shadow banking » avec 14 trillions de $, soit 40 % du total. Néanmoins, cette part a reculé car en 2011 ce même pourcentage était de 48 %. Il s’agit des conséquences de la régulation financière depuis la crise des « subprimes ». A contrario, les îles Caïman et l’Irlande voient leur part augmenter sur cette période (les îles Caïman passent de 8 à 13 %, et l’Irlande passe de 4 à 6 %).

La France voit sa part reculer de 6 à 4 % !

Il existe de très fortes disparités entre les pays, ce qui traduit la tolérance plus ou moins élevée des autorités vis-à-vis de la finance non réglementée.

On constate que l’Irlande, pourtant membre de la zone euro, possède un « shadow banking » très important : il équivaut à quasiment la moitié de son système financier « classique » ! A contrario, on peut souligner la part faible du Royaume-Uni, alors que ce pays a la réputation d’avoir une politique très libérale vis-à-vis de son secteur financier.

Les activités derrière le « shadow banking »

Le « shadow banking » correspond surtout à l’activité de certains fonds d’investissement (22 trillions de $, 65 % du « shadow banking »), et recouvre essentiellement les formes suivantes :

-

Fonds monétaires ;

-

Fonds obligataires ;

-

Fonds diversifiés ;

Les fonds actions ne font pas partie de l’univers du « shadow banking ». En effet, ces fonds ne font pas d’intermédiation (ils ne prêtent pas leurs actifs) et ils détiennent en permanence des liquidités (cash, obligations) pour faire face à d’éventuels soucis.

Les origines du « shadow banking »

Le « shadow banking » a vu le jour avec la naissance des fonds monétaires aux Etats-Unis dans les années 70. Puis il s’est développé dans les années 80 en parallèle de la libéralisation des marchés financiers. La première faillite d’une « shadow bank » de grande taille eut lieu en 1998 aux Etats-Unis avec le hedge fund LTCM.

D’un point de vue conceptuel, le rôle du financement non-bancaire dans une économie et ses dangers est évoqué pour la première fois en 1935 par Friedrich Hayek.

Les risques du « shadow banking »

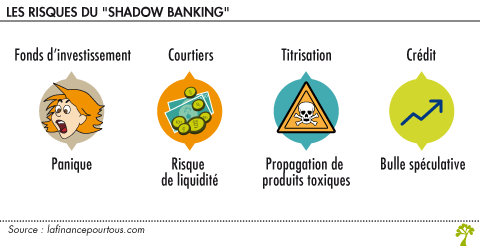

Le point commun entre toutes les activités du « shadow banking » est l’intermédiation, c’est-à-dire la mise en relation entre des pourvoyeurs et des demandeurs de fonds. Il s’agit donc d’une activité bancaire classique, sauf qu’elle n’est pas régulée et représente donc des risques systémiques qui peuvent se propager jusqu’à l’économie réelle.

Le « shadow banking » diffère du secteur financier traditionnel en raison des points suivants :

-

Pas de dépôts bancaires

-

Pas d’accès au financement d’une banque centrale

-

Pas de filets de sécurité (garanties)

-

Pas de régulation

Cette absence de protection accroît les risques, et notamment celui d’un effet de levier excessif.

Au cours de la crise de 2007-2008, tous ces phénomènes se sont matérialisés au même temps et ont aggravé la crise des « subprimes ». Certains économistes, comme le prix Nobel Paul Krugman, estiment même que le « shadow banking » est le principal responsable de la crise…

Une régulation plus stricte dans le futur ?

Dans une interview en date du 31 décembre 2016 au quotidien allemand « Börsen-Zeitung », Benoît Coeuré (membre du Directoire de la Banque Centrale Européenne – BCE) déclare que la BCE doit être « très vigilante avec le shadow banking. Nous devons rassembler les bonnes informations et nous devons créer de nouveaux instruments afin de nous assurer que la prochaine grande crise ne vient pas du shadow banking ».

En France, le Haut Conseil de stabilité financière (HCSF), créé par la loi de séparation et de régulation des activités bancaires du 26 juillet 2013, fait un état des lieux régulier du « shadow banking » dans l’Hexagone.

Les régulateurs devront également être attentifs au « crowdfunding », en nette progression depuis plusieurs années. Il ne représente que quelques milliards de $ aujourd’hui, mais une partie correspond à du « shadow banking » et pourrait donc représenter un risque dans le futur.

Bonjour,

Concernant le Crowdfunding il ne faut pas oublier qu’il est encadré et régulé en France depuis 2014 par les autorités de contôle prudentiel.