La politique d’assouplissement quantitatif de la banque centrale vise à casser cet enchainement ou à éviter qu’il ne s’enclenche en jouant à la fois :

-

sur les anticipations d’inflation des agents économiques,

-

sur la stimulation de la consommation induite par les effets de richesse créés

-

ainsi que par la baisse du coût des emprunts qui est censée inciter les agents économiques à s’endetter,

-

et sur la dépréciation du taux de change qui, du fait de son impact favorable sur la compétitivité prix des produits nationaux, permet aux entreprises de gagner des parts de marché tant à l’étranger que sur le marché intérieur.

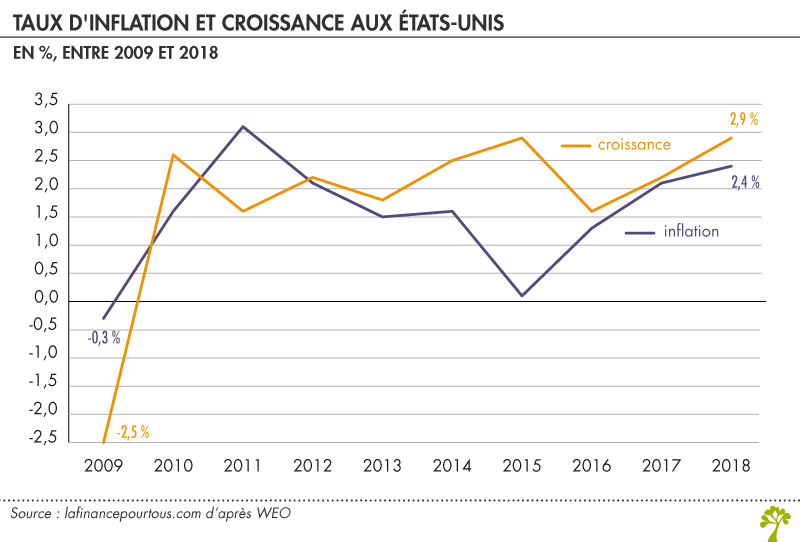

Aux Etats-Unis, les trois programmes d’achats d’actifs financiers de la Fed à partir de 2009 ont ainsi permis de combattre efficacement les tensions déflationnistes : le taux d’inflation est rapidement redevenu positif et l’activité économique s’est redressée nettement dès 2010.

Toutefois, cette stratégie ne peut réussir que si certaines conditions sont réunies. A défaut, elle peut s’avérer contre-productive.

Le lien entre QE et inflation n’est pas systématique

Le point central d’un programme d’assouplissement quantitatif destiné à combattre la déflation est l’impact qu’il exerce à la fois sur l’inflation et sur les anticipations d’inflation futures, la création de liquidités abondantes devant logiquement déboucher sur une baisse de la valeur de la monnaie sur le plan interne (hausse des prix) et externe (dépréciation du taux de change qui renchérit les prix des importations ).

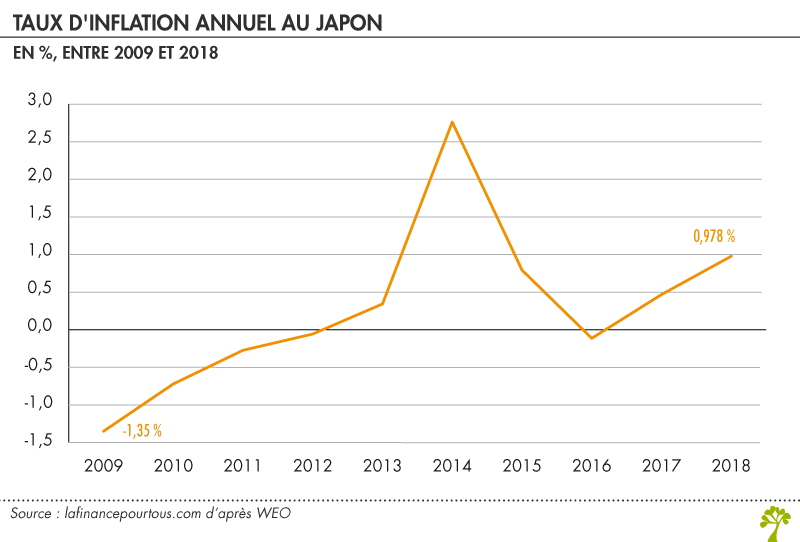

Cependant, malgré les « Quantitative easing » de 2010/ 2012 et de 2013, cet objectif n’a pas été atteint au Japon, l’inflation restant à des niveaux très bas, voire négatifs entre 2009 et 2011. Si la hausse des prix s’accélère nettement en 2014, c’est essentiellement en raison de la hausse de la TVA qui, selon la Banque du Japon, a ajouté 1,7 point à l’inflation annuelle en avril et 2 points à partir de mai.

Si le programme d’assouplissement quantitatif japonais n’a pas réussi à redresser significativement le taux d’inflation, c’est parce que la Banque du Japon n’a pas pu redresser les anticipations d’inflation des agents économiques. Elle a en effet maintenu jusqu’en 2013 un objectif de seulement 1 % de hausse des prix. Ce n’est qu’à partir de janvier 2014 qu’elle a remonté sa cible à 2 % d’inflation par an.

En outre, les sommes injectées dans l’économie japonaise sont demeurées relativement faibles (achats de titres obligataires pour un total de 274 milliards de dollars début 2013, contre 3 440 milliards de dollars aux Etats-Unis) et n’ont pas débouché sur une reprise de la consommation interne.

Le QE ne relance pas nécessairement la consommation interne

Le programme d’assouplissement quantitatif se matérialise dans un premier temps par une forte baisse des taux d’intérêt à long terme qui entraîne une hausse des actifs financiers.

La valeur des portefeuilles financiers s’accroît alors fortement, donnant le sentiment aux ménages qui les possèdent d’un enrichissement important. En réaction, ceux-ci vont être incités à consacrer une part moins élevée à leur épargne et à davantage consommer.

Toutefois, cet effet -connu sous le terme d‘effet de richesse– n’est susceptible d’avoir un impact sensible sur la consommation globale des ménages que si ceux-ci détiennent des portefeuilles financiers fortement investis sur les marchés boursiers.

Cela se vérifie dans les pays anglo-saxons (Etats-Unis, Grande-Bretagne), mais beaucoup moins dans d’autres pays comme le Japon ou les pays d’Europe continentale où les ménages préfèrent placer leur épargne sur des produits moins risqués comme les comptes sur livrets ou les fonds à rendement sécurisés (fonds en euros par exemple). Or, non seulement ces produits ne profitent pas de la hausse des marchés boursiers, mais ils subissent la baisse des rendements générée par la politique d’assouplissement quantitatif.

Enfin, la dépréciation de la monnaie nationale sur le marché des changes provoque un renchérissement des produits et services importés. Si ces importations ont un poids important dans l’économie du pays, il en résulte une perte de pouvoir d’achat des ménages qui risque de se traduire par une baisse de la consommation interne. Si ce cercle vicieux se met en place, la politique d’assouplissement quantitatif, loin de stimuler la demande et la production nationale, renforce les effets négatifs de la déflation.

C’est cet enchaînement défavorable qui s’est produit au Japon après les deux premiers programmes de Quantitative easing. En raison du poids des matières premières importées dans l’économie, la baisse du Yen a entraîné une dégradation importante des termes de l’échange avec la hausse des prix des importations.

Les ménages japonais, dont les salaires n’ont pas augmenté, ont alors subi une perte de pouvoir d’achat qui s’est traduite par une baisse de la consommation.

Commenter