Les dispositions relatives au traitement du surendettement ont été intégrées dans le code de la consommation (articles L.711-1 et suivants).

Définition du surendettement

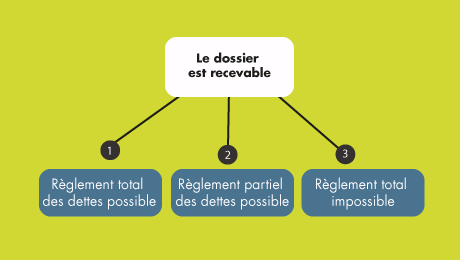

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Cette approche, précise et concrète, a l’inconvénient de ne considérer que les situations de surendettement déjà inextricablement établies. Cependant une définition centrée sur le nombre d’inscriptions au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP) de la Banque de France serait beaucoup trop large. En effet, plus de 2,13 millions de personnes y étaient enregistrées à fin 2023, dont près de 586 000 personnes au titre d’un dossier en cours d’instruction et de mesures de traitement du surendettement.

L’observatoire des crédits aux ménages a préféré croiser trois critères pour déceler les ménages « fragiles » : ce sont ceux qui ont un dossier de surendettement ; qui déclarent que les dettes leurs sont nécessaires pour boucler leur fin de mois ; qui estiment leurs charges beaucoup trop élevées par rapport à leurs ressources.

L’observatoire de l’inclusion bancaire mesure également les « clients fragiles financièrement », qui devraient être identifiés par les banques pour leur permettre de bénéficier d’offres bancaires adaptées (offre spécifique et plafonnement des frais d’incidents de paiement). Au 31 décembre 2022, la Banque de France évalue à 4,1 millions les personnes identifiées comme financièrement fragiles (stable sur un an, mais en hausse de +14 % par rapport à 2017).

Beaucoup pensent qu’aider les surendettés est nécessaire mais prévenir le surendettement, et éviter que le nombre des personnes concernées ne progresse, serait une stratégie plus efficace, aussi bien individuellement que collectivement.

Pour bien mesurer le cercle vicieux et les ravages du surendettement, nous recommandons un film, sorti en janvier 2012 « Une vie meilleure » de Cédric Kahn. Le héros, formidablement incarné par Guillaume Canet, plein d’énergie et d’enthousiasme, souhaite monter son propre restaurant. A la question de son banquier sur son apport personnel, il se laisse aller à une fausse déclaration (son prétendu apport personnel lui vient en fait de crédits à la consommation). Lorsqu’il lui manquera quelques dizaines de milliers d’euros pour mettre aux normes le restaurant qu’il vient d’acheter et de retaper, sa banque refusera de lui prêter le complément, et ce sera une fuite en avant inexorable qui le mènera à l’exil…

Bonjour,

Suite a une escroquerie pour des panneaux solaires nous nous sommes retrouvés dans une situation delicate a savoir que avec de faux documents » l’escroc » a obtenu un reglement bancaire en mon nom pour une valeur de 27000€… cela en 2010. j’ai donc fait bloqués les przlevements aprzq la 1 ere echeance en sachant que le travail n’a jamais etait achevé et commencer 2 procedures une contre sofinco et la deuxieme contre la « societe »… jusqu’a la cassation contre sofinco et malheureusement nous avons perdus en 2017… pour pouvoir efface la dette a etait mis une procedure accepté de la BDF. le proces contre la societe vient seulement de finir et l’escroc condamné a 24 mois de prisons avec obligation de nous dedommager ( celui ci et biensure plus solvable et a escroqué 126 personnes). Ma question est ce que je peu demander à la BDF l’annulation de la dette sachant que maintenant l’escroquerie est avérée?

Merci de votre retour.

bien cordialement Manu.

Bonjour,

Il conviendrait de vous rapprocher d’un avocat afin de savoir si cette démarche est possible. Vous pouvez aussi contacter directement la Banque de France pour vous en assurer.

Meilleures salutations

L’Equipe de lafinancepourtous.com

oui

Je suis bien d’accord avec vous : il vaudrait mieux prévenir que guérir !

Et quand on voit les résultats de la dernière enquête de l’UFC Que Choisir sur les crédits délivrés en magasins, on peut se permettre de rester très sceptique sur les effets de la Loi Lagarde sur les conditions d’attribution de ces derniers…

Je me permets de faire un peu de pub pour ce livre : « Surendetté – en lutte contre les dérives des sociétés de crédit

Editions Eyrolles – auteur Sabine Esponda