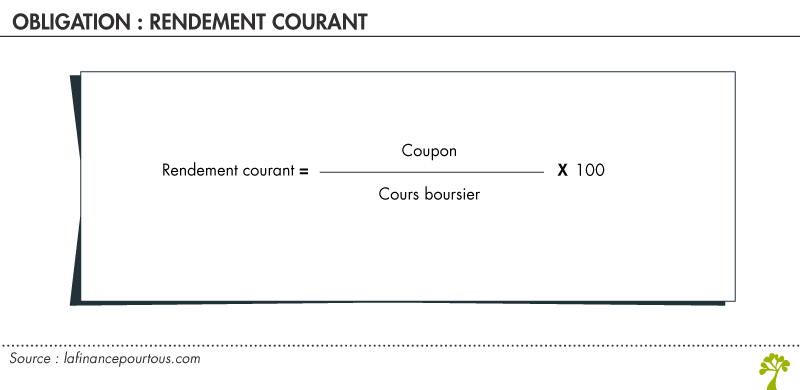

Le rendement courant d’une obligation

Le rendement courant correspond au rapport du coupon annuel au prix de l’obligation à un moment donné. Son calcul est relativement simple. Il suffit de diviser la valeur du coupon par le cours de l’obligation, soit :

Une obligation offre un coupon de 4,8. Son cours est de 96. Le rendement du coupon (ou rendement courant) est donc égal à 5 % ((4,8/96)×100)).

Le rendement à échéance (ou rendement actuariel)

Le rendement à échéance correspond au rendement d’une obligation qui serait détenue par un investisseur jusqu’à son échéance. Il est également appelé rendement actuariel, rendement effectif ou encore « yield to maturity » dans la littérature anglo-saxonne. Contrairement au rendement courant, son calcul prend en compte d’autres éléments que le simple coupon tels que le prix de l’obligation, l’échéance, etc.

La méthode des intérêts composés

Pour calculer le rendement à échéance d’une obligation, on utilise la méthode des intérêts composés. Cette méthode permet de prendre en compte le fait que l’intérêt lié à la détention d’une obligation est réintégré chaque année au capital et engendre lui-même des intérêts.

Un investisseur achète aujourd’hui une obligation 100 euros. Elle donne droit au versement d’un coupon tous les ans égal à 3 %. Ce dernier souhaite savoir la valeur acquise par cet investissement au bout d’un an, de deux ans, etc. Pour connaitre la valeur future du placement, on utilise la méthode des intérêts composés. Les calculs sont les suivants :

-

au bout d’un an : 100 + (100 × 0,03) = 103 €

-

au bout de deux ans : 103 + (103 × 0,03) = 103 × (1 + 0,03) = 106,09 €

-

au bout de trois ans : 106,09 + (106,09 × 0,03) = 106,09 × (1 + 0,03) = 109,27 €

-

Etc.

À partir de l’exemple précédent, on obtient la formule suivante pour calculer la valeur future d’une obligation.

Avec les données de l’exemple précédent, la valeur future de l’obligation au bout de 10 ans donne :

VF=100 ×(1+ 0,03)^10= 134,39 €

134,39 euros est donc la valeur future de l’obligation d’une valeur nominale de 100 euros de coupon 3 %.

Le taux de rendement actuariel (TRA) ou rendement à échéance d’une obligation zéro coupon

Le taux de rendement actuariel est le taux qui permet d’égaliser la valeur actuelle de l’obligation avec la somme des flux futurs perçus, c’est-à-dire les coupons et le prix de remboursement à l’échéance du titre. Autrement dit, il est équivalent au taux d’intérêt que percevrait un investisseur qui détiendrait l’obligation jusqu’à son terme. Dans le langage courant, il correspond au rendement de l’obligation.

Il permet de comparer la rentabilité d’obligations présentant des prix et des coupons différents.

Pour calculer le taux de rendement actuariel, il suffit d’appliquer la formule suivante.

À noter que lorsque le prix de l’obligation (la valeur actuelle) augmente, le taux de rendement actuariel diminue et inversement.

Cette formule correspond à l’égalisation de la valeur actuelle et de la valeur future lorsqu’on calcule le rendement d’une obligation dans l’exemple précédent.

Le taux de rendement actuariel ou rendement à échéance d’une obligation « couponnée »

Pour calculer le taux de rendement actuariel d’une obligation assortie d’un coupon, le calcul se révèle plus complexe car le versement d’un coupon intervient tous les ans à une date prédéterminée.

Il existe néanmoins une méthode pour rendre compte approximativement du rendement d’une obligation couponnée. Elle s’effectue en deux étapes selon deux cas de figure.

Dans le cas où l’obligation aurait affiché un cours boursier de 97,5 %, le taux de rendement de l’obligation aurait été de 4,93 % (4,62 + 0,31). En effet, il aurait fallu recalculer le rendement courant ((4,5 / 97,5)×100).

Bonjour, j’aimerais savoir si dans les obligations d’entreprise à taux fixe, les coupons sont réinvestis par défaut ou non. Car on peut voir indiquer par ex sur le sur le site Boursorama le taux actuariel qui, il me semble prend en compte le fait que le coupon est réinvesti. Merci

Bonjour,

Par défaut, le coupon d’une obligation n’est pas réinvesti, ce n’est pas quelque chose d’inscrit dans le contrat de l’instrument. Il existe des produits qui permettent, indirectement, de réinvestir les coupons dans d’autres obligations.

Le taux actuariel affiché est probablement le taux théorique que vous obtiendriez si vous réinvestissiez les coupons. Il s’agit d’une simple convention de calcul, pas nécessairement ce qu’il adviendra en pratique.

Meilleures salutations,

L’équipe de Lafinancepourtous

Bonjour,

merci pour votre réponse.

Maintenant je vous demande votre avis sur un cas concret.

OAT echeance 10/2030 -Unité=nominal, coupure=0,01, prix de remboursement=100, rendement à l’echeance = 3,09%, dernier cours = 85.15.

La coupure de 0,01 signifie que je peux en acheter à l’unité ?

Calcul du rendement :

3.09/85.15*100=3.62% , 100-85.15=14.85 , 14.85/5=2.97% , 3.62+2.97=6.59%.

Est-ce que le calcul du redmt global de cette obligation vous semble correct ?

Encore merci

Bonjour,

Il manque quelques informations pour être précis, donc supposons que nous ayons affaire à une vraie OAT. Les OAT ont une valeur nominale de 1 euro, donc oui, vous pouvez en acheter « à l’unité ». Une même souche est composée de milliards d’instruments. La valeur nominale est donc de 1. Le prix de remboursement et le cours sont exprimés en pourcentages de la valeur nominale. La date d’échéance, en octobre 2030, risque de compliquer les calculs, par ce qu’il faut prendre en compte quelques mois (entre juillet et octobre) pour calculer précisément le rendement de l’obligation. Simplifions ici en supposant que le coupon vient d’être versé, et que la date d’échéance est juillet 2030. Supposons une fréquence de coupon annuelle.

Il semble y avoir une confusion dans la suite de votre énoncé : que désigne le 3,09 % ?

Il peut désigner le taux de coupon (et alors, vous cherchez probablement le Taux de Rendement Actuariel), ou 2 – le TRA (et alors, vous cherchez probablement le taux de coupon).

Dans le cas 1, il faut trouver i tel que : 0,8515 = 0,0309/(1+i) + 0,0309/(1+i)^2 + 0,0309/(1+i)^3 + 0,0309/(1+i)^4 + (1+0,0309)/(1+i)^5. Il y a plusieurs méthodes pour faire cela (typiquement la méthode de Newton), mais la plupart du temps les financiers utilisent des solvers. En théorie, vous devriez trouver un TRA de 6,68 %.

Meilleures salutations,

L’équipe de Lafinancepourtous

Bonjour,

je me suis trompé. J’ai pris pour 3.09% pour le tx du coupon, mais je me suis aperçu que c’était une OAT 0%. J’imagine que dans ce cas l’intérêt se fait seulement sur la décote de l’obligation à l’achat …

Cordialement

Bonjour,

S’il s’agit d’une obligation zéro coupon, alors oui, votre rendement émerge simplement de la différence entre cours et prix de remboursement (à la valeur nominale, donc « au pair » pour les OAT). Attention à bien parler de rendement plutôt que « d’intérêt », qui pourrait porter à confusion (puisqu’il n’y a pas de flux d’intérêts en tant que tel) !

Meilleures salutations,

L’équipe de Lafinancepourtous

Je cherche à calculer le montant du coupon annuel pour une obligation 10 ans 3%

merci

Bonjour,

La plupart du temps, le coupon annuel sera de 3 % de la valeur nominale, donc simplement 3 si la valeur nominale est de 100, par exemple.

Meilleures salutations,

L’équipe de Lafinancepourtous

on donne valeur nominale :10000fcfa

valeur d’émission : 9900fcfa

remboursement in fine le 1er février N+3

valeur de remboursement :10200fcfa

Date du versement coupon le 1er février de chaque année et le taux nominal 6%

Comment calculer la TRAB a l’émission ?

Bonjour,

Nos experts sont en congés. Merci de revenir vers nous en septembre.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Valeur nominale=123

Taux coupon= 9,27%

Prix du marché= 106,26

Rendement à échéance 6,11

Échéance= 10ans

comment le rendre en zero coupon

Bonjour,

Pour transformer une obligation à coupon en une obligation zéro-coupon, vous devez réinvestir les coupons à un taux d’intérêt spécifique jusqu’à l’échéance de l’obligation. Cependant, dans votre cas, l’obligation a déjà un rendement à échéance de 6,11%, ce qui signifie que les coupons sont déjà réinvestis à ce taux.

Si vous voulez convertir cette obligation en une obligation zéro-coupon, vous pouvez le faire en ne distribuant pas les coupons aux détenteurs d’obligations. Au lieu de cela, les coupons seraient réinvestis au taux de rendement à échéance de 6,11%. À l’échéance, le détenteur de l’obligation recevrait la valeur nominale de l’obligation plus le montant des coupons réinvestis.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bonjour , je veux savoir comment :

1- Pour tracer la courbe zero coupon , c’est le taux zero coupon qu’on doit tracer en fonction de la maturité?

2-Comment calculer le taux zero- coupon d’obligations dont on connait la valeur nominale de 100$ , la mauturité(en années), le prix (en $), le taux coupon (en annuel), Mais par exemple les taux de coupons sont : pour L’obligation A :0, L’obligation B : 4 (trimestriel), L’obligation C: 8 (semestriel) , L’obligation D :0 (semestriel)

Comment tenir donc compte des trimestrielle semestrielle dans le calcul du taux zero coupon?

Bonjour,

Nous ne pouvons résoudre votre exercice à votre place. Voici toutefois une indication. La courbe zéro coupon met effectivement en relation la maturité (en abscisses) et le taux zéro coupon (en ordonnées).

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Ma question se pose sur le fait lorsque j’ai:

une valeur nominale: 10000€

durée: 5 ans

taux facial: 0.5%

date d’émission le 01/01/2020

sachant que le 1/01/2021 je coupe le coupon et le taux de rendement est de 1.5%

je souhaite savoir si mon développement est correct ainsi que mon résultat

10000*0.5/100=50

1-(1+0.015)^-4/0.015*50=192.72

10000/(1+0.015)^4=9421.74

192.72+9421.74=9614.56

Bonjour,

Que cherchez-vous à calculer ?

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

je souhaite connaitre mon rendement à la fin en calculant le capital+les intérêts au bout de 5 ans

Bonjour,

Merci pour cette précision ! Si vous souhaitez calculer le capital et les intérêts au bout de 5 ans, il convient simplement d’appliquer le taux d’intérêt (ici 0,5 %) à la valeur nominale (10000 euros) et ce pour les 5 années.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Il y a une erreur dans le calcul en fin de pag,lorsque le cours boursier est inférieur à 100%.

Car avec un cours boursier à 97.5% on trouve un rendement courant à 4.62%, un TRA = 4.62 + (97.5-100)/8 = 4.62 + (-0.31) = 4.31% et non pas 4.93%. Vous dits dans vos précedents messages avoir modifier les erreurs dans l’article, donc je pense alors que votre reflexion est la suivante : dans le cas d’une division négative, ici -0.31, vous prenez la valeur absolue soit 0.31, ce qui serai logique car le cours ayant diminé, on doit alors obtenir un TRA supérieu rau cas précedent avec un cours de 102.5%. Est-ce correct ?

Merci par avance

Bonjour,

Notre calcul nous semble correct au contraire. Nous utilisons ici la formule : TRA = Rendement du coupon + (Différence de cours / échéance résiduelle). Avec les données de l’exemple, on obtient : (4,5/97,5)*100 + (100-97,5)/8 ≃ 4,62 + 0,31 ≃ 4,93 %.

Le TRA est plus élevé, car il intègre la plus-value sur le cours.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Je pense que @ Kenza a raison parce que vous mélangez, enfin additionnez un % ((4,5/97,5)*100 ) avec un nombre réel et non un % issu de l’opération (100-97,5)/8……..0.31= 31%.

Bonjour,

Sauf erreur de ma part, voici d’après wikipédia la formule corrigée:

https://en.wikipedia.org/wiki/Adjusted_current_yield

Soit les deux obligations suivantes:

Obligation A: maturité 4 ans Coupon 10% Remboursement in-finé

Obligation B: maturité 6 ans Coupon 10% Remboursement in-finé

1) Calculer le prix de l’obligation A et B pour un taux de rendement actuariel de 8%

2) Calculez la duration et la sensibilité de l’obligation A et B.

3) Si vous anticipez une baisse des taux, qui aura pour conséquence une hausse des prix, quelle obligation vous fera gagner plus d’argent ? argumentez votre réponse en fonction des caractéristiques des deux obligations, de leur duration et de leur sensibilité.

4) Si la valeur nominale de A = 2000 et si la valeur nominale de B = 300D. Si le taux de rendement actuariel passe de 8% à 6%, calculez votre gain en capital si vous disposez en portefeuille de 500 obligations A et 400 obligations B.

Bonjour,

Nous ne pouvons pas résoudre votre exercice à votre place, mais si vous ne nous indiquez quels sont les points qui vous posent des difficultés, nous pourrions vous mettre sur la piste.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour

Dans le cadre de calcul de valeur de l’obligation à t=0 ( valeur actuelle decaisse) ; est ce que le taux de rendement actuariel est identique au taux de référence de marché ?

Bonjour,

A priori, non. Sauf cas particulier, le taux de rendement actuariel d’une obligation ne correspond à l’un des taux de référence de marché.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour; qu’elle explication pourrait-on donner lorsque le taux de rentabilite est superieur au taux nominal a l’emission du titre?

Bonjour,

Une explication possible est que le prix d’émission est inférieur à la valeur nominale du titre.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com