Qu’est-ce qu’une OST ?

Une opération sur titre est un événement qui intervient dans la vie d’un titre financier (action, obligation, part sociale), soit sur décision prise par l’entreprise émettrice du titre, qu’elle soit cotée en bourse ou non cotée (société de capitaux), soit à la suite d’un événement externe, comme par exemple une offre publique. Les banques et les courtiers assurent l’interface avec leurs clients pour réaliser le traitement de ces OST, très nombreuses et variées. Elles jalonnent la vie d’une société en répondant à ses préoccupations économiques et à ses besoins financiers.

Quelques exemples d’OST :

- le paiement d’un dividende pour une action ou le détachement d’un coupon ou le remboursement à l’échéance pour une obligation,

- le regroupement d’actions et le fractionnement d’actions,

- une augmentation de capital : émission de nouvelles actions, augmentation de la valeur nominale, attribution gratuite… avec, par exemple, des bons de souscription,

- l’exercice de warrants ou d’options négociables,

- les fusions, fusions-acquisitions et séparation avec des modalités tels que les OPA, OPE, OPR, OPV,

- les changements de siège social ou de dénomination sociale, les AG…

- pour les obligations complexes (ex : OCA, ORA, OBSA…), l’exercice des options de conversion ou de remboursement.

Pour tout comprendre sur les offres publiques, consultez notre article de décryptage sur les OPA, OPE et OPR.

À lire aussi sur notre site

Les différentes opérations sur titres

Selon le type d’OST, l’investisseur va devoir, ou non, exercer une option. Il existe notamment les :

- OST simples, liées à la vie du titre, comme le versement du dividende d’une action, ou le paiement du coupon pour une obligation mais aussi le fractionnement ou le regroupement d’actions… La plupart du temps, ces OST simples sont effectuées automatiquement, sans intervention de la part du porteur.

- OST plus complexes, liées à la vie de la société cotée, comme les OPA/OPE/OPR, les augmentations de capital… Très souvent, une action ou un choix de la part du porteur est attendu. Par exemple : apporter ou non ses titres à une OPA.

Certaines OST sont une combinaison des deux types, comme une augmentation de capital avec droit préférentiel de souscription.

Que doit faire le porteur de titres ?

- OST obligatoire : l’événement est obligatoire. Le porteur peut être informé du déroulement de l’opération mais ne peut pas intervenir. Par exemple : le fractionnement d’un titre.

- OST obligatoire avec choix : l’événement est obligatoire mais le porteur doit choisir entre plusieurs options. Une option par défaut sera retenue en cas d’absence de réponse avant la date prévue dans les caractéristiques de l’OST. Par exemple : paiement du dividende en titre ou numéraire.

- OST volontaire avec choix : le porteur du titre doit indiquer s’il veut bénéficier de l’OST et choisir une des options disponibles. Par exemple, une augmentation de capital.

La réglementation européenne a retenu la classification suivante :

. OST de distribution, dont le but est de distribuer un avantage (revenu, titre ou droit). Ce type d’OST, ne nécessite pas d’intervention du détenteur du titre. Rentre dans cette catégorie, par exemple, la distribution de dividendes ou l’attribution gratuite d’actions,

. OST de réorganisation, dont le but est d’apporter un avantage (titre ou droit et/ou numéraire). Ce type d’OST peut exiger une intervention du détenteur du titre (si des options sont prévues). Rentre dans cette catégorie, par exemple, une offre publique d’achat.

Certaines OST sont une combinaison des deux types, comme une augmentation de capital avec droit préférentiel de souscription.

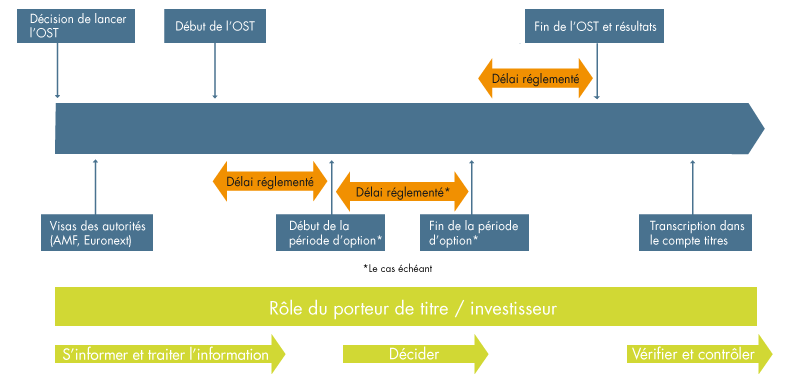

Le déroulement type d’une OST et le rôle de l’investisseur porteur de titres

Chaque type d’OST a un déroulement spécifique, souvent encadré (délais, conditions…) par la réglementation. Les principales étapes sont :

Une OST est généralement décidée lors de l’assemblée générale de la société émettrice. L’investisseur a donc tout intérêt à consulter les procès-verbaux des AG des sociétés dont il détient des titres pour anticiper l’information détaillée qui sera ensuite diffusée via les teneurs de compte et bien sûr via les supports spécialisés (diffuseurs d’informations financières, journaux économiques, sites Internet dédiés…). Il en sera lui-même avisé par son teneur de comptes (l’établissement chez qui il a son compte-titres ou son PEA) par courrier (papier ou électronique).

Une fois que les visa et avis des autorités de tutelle sont obtenus, un délai est généralement prévu (au moins un cycle de règlement/livraison, donc plus d’un mois) pour éventuellement négocier les droits à OST entre investisseurs. Cela peut induire dans certains cas des blocages ou gels de titres (plus de transaction) ou une suspension des cotations (cas des offres publiques).

Puis, lorsque c’est le cas, s’ouvre pour l’investisseur la période de choix de participer ou non à l’OST, de retenir telle ou telle modalité proposée par l’OST, etc. Ce délai peut être court (avec un minimum néanmoins de 10 jours de bourse). Une option par défaut est généralement appliquée après ce délai, en cas de non réponse de l’investisseur. Le choix est à transmettre par l’investisseur à son teneur de compte (de plus en plus sur la plateforme de bourse en ligne de celui-ci mais cela peut se faire via d’autres circuits comme le courrier, le mail…).

Le médiateur de l’Autorité des marchés financiers (AMF) recense une décrue des litiges portant sur les OST. Mais le le dispositif est plus complexe en cas d’OST étrangères car les modalités de traitement des OST varient énormément en fonction de la réglementation locale.

Le résultat de l’OST est connu quelques jours après la fin de cette période d’OST. Ensuite, interviennent les mouvements financiers et de titres (règlement/livraison, paiement…) et, le cas échéant, la cotation boursière des nouveaux titres.

Enfin, il faudra tenir compte des conséquences dans l’OST (revenus, composition du portefeuille, plus-values…) dans ses déclarations fiscales.

Bonjour J’ai fait une demande de vente de titres le 7 avril car j’ai un besoin urgent d’argent. A ce jour, 21 mai, je n’ai toujours pas de nouvelles malgré mes relances. Combien de jours dois je attendre encore.. Cela est il normal d’attendre si longtemps; La banque me met dans une situation trés inconfortable. Je vous remercie de votre réponse Cordialemment

Bonjour,

Nous ne pouvons pas répondre à votre question : il faut contacter la société qui gère vos titres, en espérant que vous aurez très prochainement le réusultat de cette vente sur votre compte.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

J’ai recu un dividende ou un coupon d’une socièté dont je suis actionnaire.

Ma banque Fortunéo m’a déja retiré 30% sur celui ci du montant brut,est ce que lorsque je vais les déclarer à mes impôts 2023,je vais étre ponctionné à nouveau de 30% ?

Merci de votre réponse

Cordialement

Bonjour

Vous n’allez pas être imposé deux fois : la banque prélève le PFU pour le compte de l’Etat.

Meilleures salutations.

L’équipe de lafinancepourtous.com