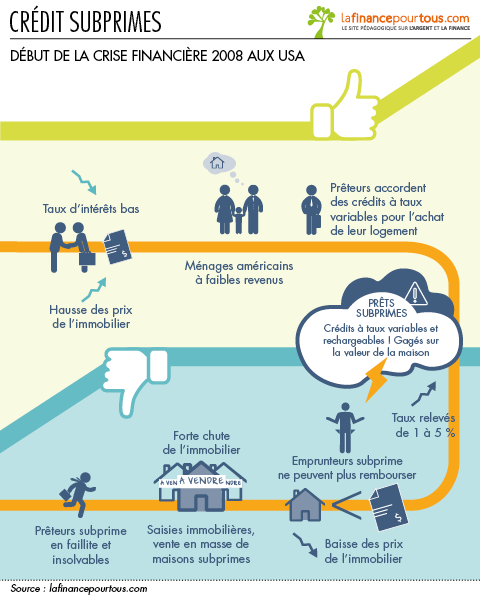

Ces crédits étaient destinés à des emprunteurs qui ne présentaient pas les garanties suffisantes pour bénéficier des taux d’intérêt préférentiels (en anglais « prime rate »), mais seulement à des taux moins préférentiels (« subprimes »).

L’endettement des ménages américains a pu s’appuyer sur les taux d’intérêt extrêmement bas pratiqués pendant des années par la Banque centrale des États-Unis (la « FED ») à partir de 2001 après la crise boursière sur les valeurs « Internet ». En outre, les crédits étaient rechargeables, c’est-à-dire que régulièrement, on prenait en compte la hausse de la valeur du bien, et on autorisait l’emprunteur à se réendetter du montant de la progression de la valeur de son patrimoine. Cela a soutenu la forte croissance des États-Unis.

Les crédits « subprimes » ont été gagés par une hypothèque sur le logement acheté, l’idée étant que les prix de l’immobilier aux États-Unis ne pouvaient que grimper. Dans ces conditions, une défaillance de l’emprunteur devait être plus que compensée par la vente du bien hypothéqué.

Autre caractéristique, ces crédits ont souvent été accordés avec des taux variables. Plus précisément, les charges financières de remboursement étaient au démarrage très allégées pour attirer l’emprunteur. Elles augmentaient au bout de 2 ou 3 ans et le taux d’emprunt était indexé sur le taux directeur de la FED.

Ce qui s’est passé est finalement assez facile à comprendre :

-

La Banque Centrale américaine a progressivement relevé ses taux de 1 % en 2004 à plus de 5 % en 2006 pour tenir compte de l’évolution de l’inflation et de la croissance américaine. Les charges financières des emprunts se sont considérablement alourdies. Un nombre croissant de ménages n’a pu faire face.

-

« Les arbres ne sont pas montés jusqu’au ciel » et les prix de l’immobilier ont fini par se retourner à la baisse dans l’ensemble des États-Unis.

Résultat : la valeur des habitations est devenue inférieure à la valeur des crédits qu’elles étaient supposées garantir. L’afflux des défaillances des emprunteurs et des reventes de leurs maisons hypothéquées a accéléré la baisse des prix de l’immobilier. Les pertes se sont donc accumulées également du côté des prêteurs. Des établissements de crédit spécialisés se sont, les premiers, retrouvés en difficulté.

À l’été 2007 le taux de non remboursement sur les crédits « subprime » dépassait 15 % contre 5 % en moyenne à la même époque pour l’ensemble des crédits hypothécaires aux États-Unis, chiffre lui-même record depuis 1986. Certes les défauts de paiement ne conduisent pas tous à la faillite de l’emprunteur et à la vente du bien hypothéqué. Mais on estimait, fin août 2007, que près d’un million d’emprunteurs avaient perdu leur logement.

Sur la base d’un taux de défaillance de 15 %, l’évaluation initiale du coût financier de la crise des « subprimes » était de 160 milliards de dollars. Important certes, mais pas de quoi provoquer une crise financière mondiale.

c’est bien Amina, mais pas très constructif.

Cordialement.

Bizzarement on retrouve exatement le même article sur economie.gouv.fr (qui date lui de 2013), au mot près. Il serait bien de corriger votre « oubli » de sources

Bonjour,

Effectivement, notre article original avait été repris par l’un de nos partenaires, comme indiqué en source au bas de la page sur economie.gouv. La différence de dates s’explique par notre volonté de maintenir à jour nos publications et par conséquent de les réviser régulièrement.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Clarté, simplicité, ce que vous décrivez est la conséquence pour les banques prêteuses d’une chute des prix de l’immobilier. Pardon, mais la crise des subprimes, ce n’est pas cela. C’est la chute des prix des obligations adossées aux crédits subprimes titrisés. C’est donc un peu plus long à expliquer. Pour commencer, il faudrait dire POURQUOI les banques ont fait crédit à des foyers « pauvres »: c’est la loi CRA qui les a contraintes. Étonnant, oui, les USA avaient et ont encore ont une politique sociale du logement. Mais raconter tout ça demande du temps. Le site le fait, avec clarté, mais sans les magnifiques dessins de financepourtous. Bravo pour votre travail pédagogique!

vous avez tout à fait raison alain, mais lui aussi a raison, car il explique la raison par laquelle la crise 2008 a débuté aux Etats Unis. Tandis que votre commontaire reflète la raison par laquelle cette crise là touche le reste du monde (la crise systémique ou effet domino).

merci beaucoup pour ce detail important qui nous donne u. aperçu général sur ce qu’a été la crise financière de 2008.

Excelente Infographie

non les faits ne sont pas tétus et l’histoire ne se répète pas

c’est nous qui refaisons les mèmes erreurs

quand donc comprendrons nous ?

A QUAND LA PROCHAINE CRISE /KRACK ,car tous les ingrédients sont réunis …2019?(c’est mon sentiment )

yess

je pense qu’en ce moment on doit avoir peur des conséquences de cette pandémie.

Bonjour,

La crise sanitaire actuelle est effectivement en train de déclencher une grave crise économique. Il est cependant trop tôt pour estimer l’ampleur précise de cette crise.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

La pandémie n’est rien comparé à la crise économique qui va venir.

l’inflation par contre on s’en rapproche

bravoooo pour l’explication

Bonjour,

Pas de commentaires. Je veux seulement m’abonner.

Merci

ok