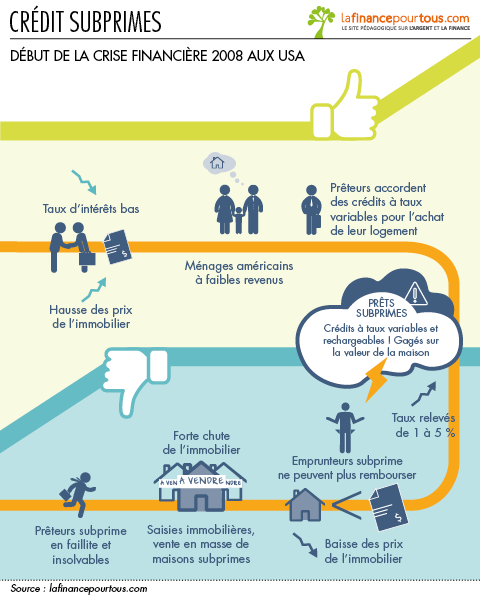

Ces crédits étaient destinés à des emprunteurs qui ne présentaient pas les garanties suffisantes pour bénéficier des taux d’intérêt préférentiels (en anglais « prime rate »), mais seulement à des taux moins préférentiels (« subprimes »).

L’endettement des ménages américains a pu s’appuyer sur les taux d’intérêt extrêmement bas pratiqués pendant des années par la Banque centrale des États-Unis (la « FED ») à partir de 2001 après la crise boursière sur les valeurs « Internet ». En outre, les crédits étaient rechargeables, c’est-à-dire que régulièrement, on prenait en compte la hausse de la valeur du bien, et on autorisait l’emprunteur à se réendetter du montant de la progression de la valeur de son patrimoine. Cela a soutenu la forte croissance des États-Unis.

Les crédits « subprimes » ont été gagés par une hypothèque sur le logement acheté, l’idée étant que les prix de l’immobilier aux États-Unis ne pouvaient que grimper. Dans ces conditions, une défaillance de l’emprunteur devait être plus que compensée par la vente du bien hypothéqué.

Autre caractéristique, ces crédits ont souvent été accordés avec des taux variables. Plus précisément, les charges financières de remboursement étaient au démarrage très allégées pour attirer l’emprunteur. Elles augmentaient au bout de 2 ou 3 ans et le taux d’emprunt était indexé sur le taux directeur de la FED.

Ce qui s’est passé est finalement assez facile à comprendre :

-

La Banque Centrale américaine a progressivement relevé ses taux de 1 % en 2004 à plus de 5 % en 2006 pour tenir compte de l’évolution de l’inflation et de la croissance américaine. Les charges financières des emprunts se sont considérablement alourdies. Un nombre croissant de ménages n’a pu faire face.

-

« Les arbres ne sont pas montés jusqu’au ciel » et les prix de l’immobilier ont fini par se retourner à la baisse dans l’ensemble des États-Unis.

Résultat : la valeur des habitations est devenue inférieure à la valeur des crédits qu’elles étaient supposées garantir. L’afflux des défaillances des emprunteurs et des reventes de leurs maisons hypothéquées a accéléré la baisse des prix de l’immobilier. Les pertes se sont donc accumulées également du côté des prêteurs. Des établissements de crédit spécialisés se sont, les premiers, retrouvés en difficulté.

À l’été 2007 le taux de non remboursement sur les crédits « subprime » dépassait 15 % contre 5 % en moyenne à la même époque pour l’ensemble des crédits hypothécaires aux États-Unis, chiffre lui-même record depuis 1986. Certes les défauts de paiement ne conduisent pas tous à la faillite de l’emprunteur et à la vente du bien hypothéqué. Mais on estimait, fin août 2007, que près d’un million d’emprunteurs avaient perdu leur logement.

Sur la base d’un taux de défaillance de 15 %, l’évaluation initiale du coût financier de la crise des « subprimes » était de 160 milliards de dollars. Important certes, mais pas de quoi provoquer une crise financière mondiale.

Bonjour,

La récession de l’économie française en 2009 est due aux répercussions de la crise « des subprimes » née aux USA et qui s’est propagée dans l’ensemble des pays développés. Avec la faillite de la banque Lehman Brothers, les banques ont arrêté de se prêter mutuellement et elles ont aussi freiner la distribution de crédit aux entreprises et aux ménages. En conséquence, l’activité économique s’est contracté partout, y compris en France.

L’amélioration du pouvoir d’achat des ménages français en 2009 tient à la conjugaison de deux éléments : d’une part, la forte baisse des prix du pétrole à partir de la mi-2008 a eu pour effet de soutenir le revenu réel. D’autre part, le plan de relance et les amortisseurs sociaux du système social français ont joué leur rôle contra-cyclique en préservant le pouvoir d’achat moyen avec une forte hausse des prestations sociales en nature et une contribution légèrement positive des impôts au pouvoir d’achat.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

bonjour je suis en seconde et j’ai en option ses et nous parlons des ménages et consommation , L’influence des revenus et des prix et j’ai plusieurs question a traité dont 2 sur votre site mais je ne trouve pas les réponses pouvez vous m’aidez :

quelle est la principale cause de la récession de l’économie française en 2009 ?

comment expliquer la progression du pouvoir d’achat des Français en 2009?

merci de m’aidez cordialement

Bonjour,

La crise de 2008 a démarré aux Etats-Unis lorsque les ménages surendettés et à faibles revenus n’ont pas pu rembourser leurs échéances de crédit qui avaient augmenté en raison de la hausse des taux d’intérêt (les américains s’endettent à taux variables, donc ils augmentent lorsque la Banque Centrale décide de remonter les taux d’intérêt, ce qui s’est passé à cette époque). Les banques qui leur avaient prêté ont été mises en difficulté parce qu’elles ont du enregistrer des pertes liées à ces défauts des épargnants. Mais comme ces mêmes banques avaient eu recours à des techniques financières complexes permettant de vendre une partie de leurs créances immobilières à d’autres banques, y compris des banques européennes, c’est l’ensemble du système bancaire et financier mondial qui a été affecté. La décision des autorités américaines de ne pas secourir la société financière Lehman Brothers au bord de la faillite en septembre 2008 a suscité la panique généralisée qui s’est transformée en crise bancaire puis financière, en krach boursier et finalement en récession mondiale. C’est grâce à l’intervention massive de la banque centrale américaine, qui a injecté des montants considérables de dollars dans le système financier que la confiance est progressivement revenue et que l’économie américaine a pu redémarrer.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

poulalala , j’ai du mal à comprendre tout cela !

Bonjour,

Nous vous invitons à vous rendre sur le site de l’Autorité de contrôle prudentiel et de résolution (ACPR) : https://acpr.banque-france.fr/accueil.html

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour a tous et a toutes

Je sollicite de l’aide pour le plan de mon memoire qui sintitule:Analyse du risque du credit dans le financement des grandes entreprises avec les sites ou je peux avoir plus dinfos.merci

A qui appartiennent les banques? Moi aussi c la portion qui m’intéresse.

Mais à qui appartiennent les banques qui ont fait ces crédits ?

Bonjour,

C’est justement la hausse des taux d’intérêt décidée par la FED qui a été à l’origine de la crise des subprimes par la hausse induite de la charge de remboursement des ménages endettés à taux variables.

Si la Fed a décidée de remonter ses taux d’intérêt à cette époque, c’était en raison des tensions inflationnistes aux USA. Elle n’avait pas en tête le risque de déclenchement d’une crise immobilière.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Je comprends vite maus faut m’expliquer longtemps^^, pourquoi si les taux d’emprunt ont augmenté rendant difficile le remboursements de celles ci, la Fed americaine sont passé d’un taux de 1% à 5 % ? Cela n’a til pas encore plus rendu difficile les remboursement ?

Cordialement.