Vous n’avez pas payé les cotisations d’assurance, le risque assuré s’est aggravé, vous avez eu plusieurs sinistres avec votre véhicule ou dans votre logement quel qu’en soit le responsable… Votre assureur peut très bien résilier votre contrat d’assurance. Les autres assureurs sollicités refusent de vous assurer ou ne répondent pas à vos demandes d’assurance. Que faire ?

Des assurances obligatoires

Pour les particuliers, certaines assurances sont obligatoires :

- Automobile : l’assurance responsabilité civile aux tiers, pour couvrir les dommages matériels et corporels causés à autrui par le conducteur ;

- Location immobilière : la garantie « risques locatifs », pour couvrir les dommages causés par le locataire au logement du propriétaire (sauf meublés) ;

- Copropriété immobilière : l’assurance responsabilité civile du copropriétaire ou du syndicat des copropriétaires ;

- Construction : l’assurance dommage ouvrage, souscrite par le maître d’ouvrage (le propriétaire qui fait réaliser les travaux) pour couvrir les sinistres liés à la construction (malfaçons, défauts de conformité…).

Le propriétaire d’un logement individuel, qui n’est pas en copropriété, n’a pas l’obligation de souscrire une assurance multirisques habitation. Mais il est prudent d’en souscrire une. Car si le propriétaire est responsable d’un sinistre, tous les dégâts causés aux tiers (les voisins notamment) seront entièrement à sa charge.

Les démarches à effectuer avant de saisir le Bureau central de tarification (BCT)

Dans un premier temps, vous pouvez contacter les sociétés d’assurance qui se sont spécialisées dans l’offre de contrats pour les assurés radiés. Toutefois, si l’une d’elles accepte de vous assurer, le montant de la prime d’assurance risque d’être beaucoup plus élevé que chez un assureur classique.

Si malgré ces démarches vous ne retrouvez pas d’assurance (obligatoire), vous devez vous adresser au Bureau central de tarification (BCT).

Le rôle du BCT n’est pas de désigner d’autorité une société d’assurance qui aurait l’obligation de vous garantir. Mais il fixe le montant de la prime d’assurance que vous devrez régler, et qui s’impose à l’assureur que vous avez sélectionné. Il peut aussi déterminer le montant de la franchise qui reste à votre charge en cas de sinistre.

Le Bureau central de tarification n’est pas compétent en matière de garanties complémentaires, non obligatoires, tels que, par exemple, le vol, le bris de glace ou la garantie individuelle du conducteur.

Le Bureau Central de Tarification est un organisme paritaire composé de représentants des sociétés d’assurance et de représentants d’assurés. Il est constitué de différentes sections qui correspondent aux assurances obligatoires pour lesquelles il peut être saisi.

La saisine du Bureau Central de Tarification (BCT)

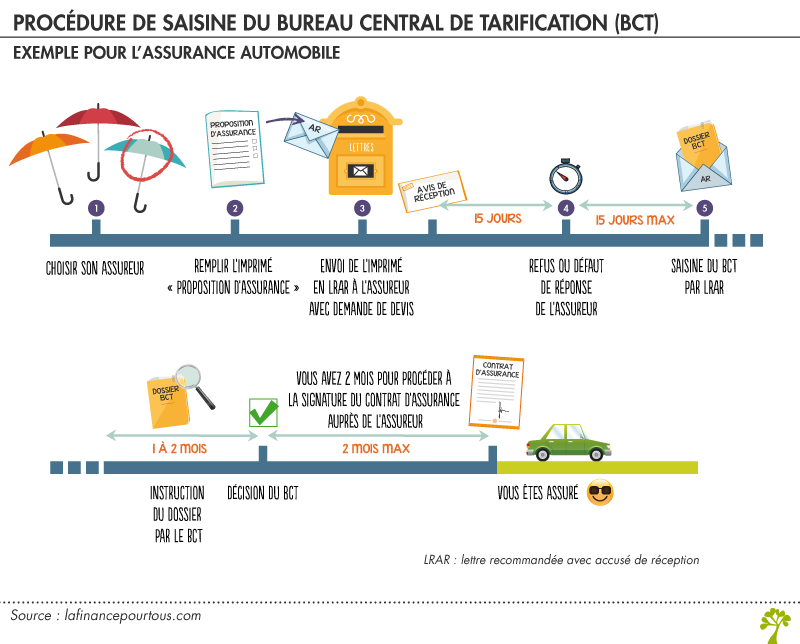

La procédure de saisine diffère selon le type d’assurance concerné. Elle est fixée par le code des assurances. Cinq étapes sont à respecter, très précisément, pour saisir le BCT (article R250-2 du code des assurances).

La procédure de saisine est entièrement gratuite.

Étape 1 – Choisir son assureur

Avant de saisir le BCT, vous devez sélectionner l’entreprise d’assurance auprès de laquelle vous souhaitez être assuré. Le BCT conseille : « Recherchez celle dont le tarif coût est le plus favorable, car c’est sur la base de son tarif que le BCT prendra sa décision ».

Étape 2 – Remplir une demande d’assurance (« proposition d’assurance »)

Pour l’assurance auto, vous demandez à la société d’assurance sélectionnée l’imprimé « proposition d’assurance », en deux exemplaires. A défaut, vous pouvez utiliser le modèle en ligne sur le site du BCT.

Pour l’assurance « risques locatifs » ou la garantie dommage ouvrage, vous devez remplir, en deux exemplaires, un questionnaire destiné à établir la proposition d’assurance, disponible sur le site du BCT.

Etape 3 – Envoyer la demande d’assurance à l’assureur

Vous remplissez les deux exemplaires de l’imprimé « proposition d’assurance » (ou du questionnaire).

Vous adressez un exemplaire de la demande d’assurance en recommandé avec accusé de réception, ou par dépôt contre récépissé, au siège social ou à la délégation régionale de la société (et non à une agence ni à un courtier). Vous devez joindre à votre envoi les documents exigés selon le type d’assurance sollicité.

Pour l’assurance automobile, vous devez en même temps demander à la société d’assurance un devis hors taxe, pour le BCT. Ce devis précise le montant de la prime responsabilité civile, les majorations pour circonstances aggravantes, les réductions ou majorations diverses.

Etape 4 – L’assureur a 15 jours pour répondre à la proposition d’assurance

Soit il refuse explicitement de vous garantir, par envoi d’une lettre de refus. Soit l’assureur garde le silence. Le défaut de réponse dans un délai de 15 jours (45 jours en matière d’assurance construction) suivant la réception de votre demande est considéré comme un refus implicite.

Etape 5 –Vous avez 15 jours maximum pour saisir le BCT

Pour saisir le Bureau central de tarification, vous adressez votre demande dans un délai de 15 jours maximum à compter du refus de l’assureur sollicité. Passé ce délai, votre saisine sera irrecevable. Votre demande doit être envoyée par lettre recommandée avec accusé de réception.

Vous devez joindre à votre demande le deuxième exemplaire de la proposition d’assurance (ou du questionnaire), l’avis de réception du recommandé signé par la société d’assurance ayant refusé de vous prendre en charge et toutes les autres pièces nécessaires détaillées sur le site du BCT (selon le type d’assurance concerné).

Coordonnées du Bureau central de tarification – BCT

1, rue Jules Lefebvre

75009 PARIS

Téléphone : 01 53 21 50 40

e-mail : bct@agira.asso.fr

Site web : http://www.bureaucentraldetarification.fr/

La décision du Bureau central de tarification et les suites

L’instruction de votre dossier par le BCT dure un à deux mois. Lorsque le BCT a fixé le montant de la prime d’assurance et des franchises, il vous informe de sa décision, ainsi que l’assureur que vous avez choisi. La tarification est fixée pour un contrat d’une durée de 12 mois (parfois 18 mois), selon la décision du BCT.

Vous devez ensuite prendre contact avec l’assureur pour que celui-ci établisse le contrat d’assurance. Vous disposez d’un délai de deux mois en assurance automobile et de trois mois en assurance construction.

Les garanties d’assurance (auto, risques locatifs…) entrent en vigueur le jour de la signature du contrat. La cotisation d’assurance est due à compter de cette date.

Vous n’êtes pas obligé de souscrire le contrat. En revanche, l’assureur est contraint de respecter la décision du BCT, sous peine de retrait de son agrément.

Le Bureau central de tarification ne gère pas le suivi de l’exécution du contrat. Il n’intervient pas sur les questions de règlement des primes, de mise en œuvre des garanties en cas de sinistre…