J’ai raté mon avion, je suis arrivé trop tard pour l’embarquement, mon billet d’avion est-il remboursable ?

Vous n’êtes pas arrivé à temps pour embarquer avant le décollage, ou votre embarquement a été refusé pour l’une des ces raisons :

- une arrivée tardive (retard sur la route ou dans les transports pour rejoindre l’aéroport),

- retard aux contrôles de sécurité,

- défaut de passeport, de pièce d’identité ou autres documents de voyage nécessaires,

- non respect de l’heure d’embarquement du vol…

Le montant du billet d’avion n’est pas remboursable lorsque vous êtes à l’origine du retard.

Des frais de non-présentation (« no-show ») peuvent vous être réclamés au paiement, en plus par la compagnie aérienne.

Je n’ai pas embarqué en raison de mon retard, les taxes d’aéroport peuvent-elles être remboursées ?

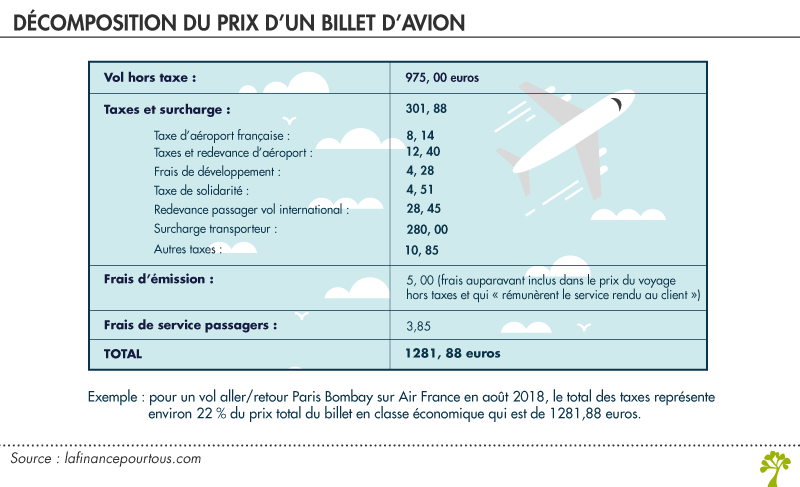

La loi prévoit le remboursement de la taxe sur le transport aérien et la redevance passager, qui peuvent représenter souvent plus d’un tiers du prix du billet.

L’article L224-66 du Code de la consommation prévoit qu’un voyageur peut se faire rembourser les taxes d’aéroport incluses dans le prix TTC de son billet d’avion dès lors qu’il n’a pas embarqué sur le vol.

La raison ? Comme le passager n’a pas pris effectivement place dans l’avion, la compagnie aérienne n’a pas payé la taxe : elle doit donc être restituée au passager.

Quelles taxes peuvent être remboursées ?

Il s’agit de la taxe sur le transport aérien de passagers (TTAP), elle-même composée de plusieurs tarifs, figurant sur le billet d’avion.

Sous le code FR, 3 tarifs sont regroupés : tarif de l’aviation civile, tarif de sûreté et de sécurité, tarif de péréquation.

Sous le code 04, le tarif de solidarité.

Sous les codes GP, MQ, GF, RE, YT/F9, les majorations territoriales en Corse et en Outre-Mer.

Et de la « redevance passager », désignée par les lettres QX, lors de vols internationaux.

Dans l’exemple cité du vol Paris/Bombay, les taxes QW et QX correspondent aux : taxe d’aéroport française, taxes et redevance d’aéroport et redevance passager vol international, soit un montant de 48,99 € (3,8 % du prix du billet).

De manière générale, on observe que plus le vol est court et domestique, plus les taxes sont élevées : ainsi pour un billet Paris/Marseille aller et retour en août 2018 au prix TTC de 75 euros, le montant total des taxes est de 55 euros, soit 73 % du prix !

La compagnie aérienne peut-elle rembourser d’autres taxes ?

Le Code de la consommation ne garantit clairement que le remboursement de ces taxes d’aéroport. Cependant, selon le contrat de transport établi par la compagnie aérienne, il existe d’autres taxes susceptibles d‘être remboursées, notamment les taxes suivantes :

- taxe aviation civile (FR)

- taxe sûreté sécurité environnement (XT)

- surcharge transporteur ou surcharge carburant (YQ)

- taxe de solidarité dite « taxe aérienne Chirac » (IZ)

Il faut dans ce cas, vérifier attentivement son contrat avant d’entreprendre des démarches visant au remboursement.

Pour être remboursé, le voyageur doit-il en faire la demande ?

Oui, la demande de remboursement des taxes d’aéroport est à l’initiative exclusive du passager. La loi ne prévoit pas de restitution des sommes à l’initiative de la compagnie aérienne ou du voyagiste.

Selon certains experts du transport aérien mondial, le montant total des sommes non restituées par les compagnies s’élèverait chaque année à plusieurs milliards d’euros !

Il faut savoir que dans la très grande majorité des cas, la décomposition des taxes ne figure pas sur les factures de billet d’avion. Les compagnies et les voyagistes se contentent de distinguer dans le prix total du billet, le vol hors taxes et les taxes. Les taxes QW et QY ne sont pas précisées, de sorte qu’il est difficile d’appuyer une demande exacte de remboursement et de savoir le montant final du remboursement.

Quelles sont les conditions à remplir pour demander le remboursement des taxes et redevance ?

Peu importe la cause du défaut d’embarquement : que le voyage ait été annulé, que le vol ait été raté, ou pour toute autre raison (retard à l’aéroport, défaut de passeport ou pièce d’identité…), le voyageur a le droit de demander le remboursement de certaines taxes.

Ce droit est ouvert à tout voyageur, que celui-ci ait souscrit ou non une assurance annulation (qui ne prennent pas en charge les taxes d’aéroport), et même si son billet d’avion n’est contractuellement ni modifiable ni remboursable ni échangeable. Un voyageur qui s’est également vu refuser l’embarquement par la compagnie aérienne peut demander le remboursement des taxes.

Pour demander un remboursement, plusieurs conditions s’appliquent impérativement :

- le billet doit avoir été acheté auprès d’une compagnie aérienne ou d’un intermédiaire qui commercialise les billets de la compagnie.

- Le billet ne doit plus être valide car le vol a été raté et ne doit pas avoir été utilisé pour un vol antérieur.

Comment déposer une demande de remboursement des taxes d’aéroport ?

La demande peut être faite en ligne sur le site de la compagnie (la plupart du temps, rubrique « annuler en ligne ») ou du voyagiste selon le lieu (ou le site) d’achat du billet.

Si le billet a été émis par un voyagiste, il est considéré comme le mandataire de la compagnie aérienne et doit faire les démarches auprès de la compagnie aérienne. Le dossier doit comporter la lettre de demande de remboursement, une copie du billet original et un RIB.

Lorsque la demande est faite en ligne, la démarche est gratuite et aucun frais ne peut être perçu par les professionnels.

Lorsque la demande est faite par courrier (recommandé avec accusé de réception), le professionnel peut facturer au passager des frais de gestion, pouvant aller jusqu’à 20 % du montant remboursé.

Le remboursement doit ensuite être fait dans les 30 jours suivants la réception par la compagnie aérienne ou du voyagiste de la demande du passager d’être remboursé des taxes aériennes.

Que faire si le remboursement n’intervient pas au-delà des 30 jours ?

Dans un premier temps, il est recommandé d’engager une procédure amiable par envoi d’un courrier recommandé récapitulant le dossier, le professionnel disposant alors d’un délai de quinze jours pour répondre.

S’il n’y a toujours pas eu de réponse ou si le professionnel refuse le remboursement, il faut engager une mise en demeure qui est une tentative de conciliation à l’amiable.

Si le professionnel n’a pas répondu dans un délai de quinze jours, il faut saisir le juge de proximité voire, si le montant est supérieur à 4 000 euros, le tribunal d’instance du siège social de la compagnie aérienne ou le tribunal du lieu de départ ou d’arrivée du vol.

Mais il faut savoir que le jugement pourra intervenir dans un délai de plusieurs semaines (voire plusieurs mois) et que si le siège social n’est pas en France, le professionnel n’aura aucune obligation à rembourser.

Dans le cas où la décision du professionnel du tourisme n’est pas considérée comme satisfaisante par le passager, rappelons qu’il est possible de s’adresser (mais à condition d’avoir contacté au préalable et sans succès, le service client du professionnel) à la Médiation Tourisme et Voyage à condition que l’organisme de tourisme soit adhérant à cette médiation. Qui rendra un avis dans les 90 jours.

Bonjour, j’avais prévu de partir en vacances avec mon copain mais malheureusement il a fait un accident de moto la veille. Il a été hospitalisé pendant plusieurs jours et nous n’avons donc pas pu partir en vacances…

J’ai fait la demande a la compagnie air china pour le remboursement de SON vol car il a été hospitalisé et nous avons eu un certificat d’hospitalisation de la clinique où il était.

Savez-vous si la compagnie aérienne est dans l’obligation de rembourser le billet pour des raisons médicales et un certificat d’hospitalisation ? ou elle peut juste rembourses les taxes ?

Nous n’avons biensur pas prit d’assurance annulation…

Merci d’avances pour vos réponses

Bonjour

Si vous avez payé avec votre carte bancaire, vous devez pouvoir obtenir une prise en charge https://www.lafinancepourtous.com/pratique/banque/moyens-de-paiement/la-carte-bancaire/garanties-voyage-associees-la-carte-bancaire/

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

nous avons à l’aller et retour eu des soucis sur notre vol retard à l’aller et au retour l’avion est parti suite aux retard des contrôles avec la compagnie Ryanair merci

Bonjour,

Si vous n’avez pas pu effectuer votre vol de retour, vous pourrez demander le remboursement des taxes d’aéroport, comme indiqué dans notre article ci-dessus. Pour vous aider dans vos démarches, vous pouvez vous rapprocher d’une association de consommateurs locale : https://www.inc-conso.fr/trouvez-un-contact-pour-vous-aider

Meilleures salutations.

L’équipe de lafinancepourtous.com

Nous avons raté notre vol air france suis à des contrôles d’accès à bord