Les différents statuts juridiques d’une entreprise

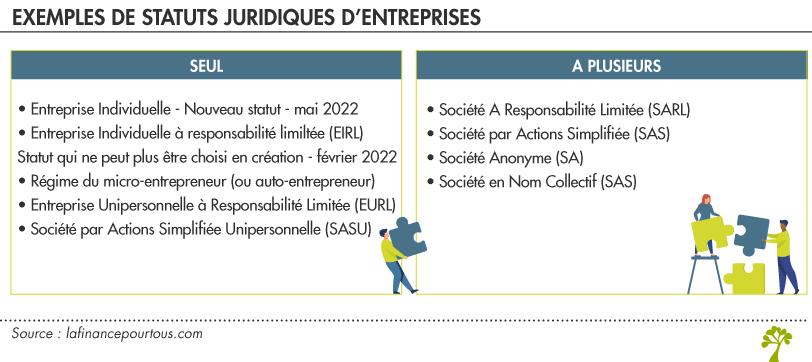

Cela commence par l’entreprise individuelle : le chef d’entreprise est confondu avec l’entreprise, il ne rend de comptes à personne. En revanche, son patrimoine privé était lui aussi lié au destin de l’entreprise jusqu’avant la réforme relative à l’activité professionnelle des indépendants (loi du 14 février 2022).

Dans le sillage des lois sur les faillites personnelles, il avait été mis en place un dispositif qui permettait d’exclure l’habitation de l’entrepreneur d’une éventuelle saisie, c’est l’EIRL (Entreprise individuelle à responsabilité limitée). Ce statut n’est plus accessible en création depuis le 16 février 2022 mais il perdure pour les entreprises existantes, à la suite de l’entrée en vigueur de la loi 14 février 2022 en faveur de l’activité professionnelle indépendante.

A compter du 15 mai 2022, s’applique le statut unique pour les entrepreneurs individuels, qui sépare son patrimoine professionnel de son patrimoine privé. Le patrimoine personnel de l’entrepreneur individuel devient par défaut insaisissable par les créanciers professionnels. A l’exception de certaines dettes fiscales (impôt sur le revenu, prélèvements sociaux et taxe foncière). Et en cas de renoncement explicite de l’entrepreneur individuel à la séparation des patrimoines personnel et professionnel. Précédemment, seule la résidence principale de l’entrepreneur individuel était protégée.

Il existe aussi la possibilité d’opter pour une entreprise individuelle aux démarches très simplifiées en adoptant le régime de micro-entrepreneur. Mais le chiffre d’affaires devra également très limité.

Ensuite, il existe plusieurs statuts de sociétés :

La société anonyme (SA), c’est beaucoup de formalisme (coûteux) : commissaire aux comptes, etc. mais aussi la possibilité de développer son capital ou sa structure d’actionnaires de manière très importante.

La société à responsabilité limitée (SARL) : une souplesse plus importante (nombre d’actionnaires limités, obligations moins importantes). La SARL compte une variante, l’EURL. Il s’agit d’une SARL avec un seul associé.

Citons aussi parmi la dizaine de statuts juridiques existants : la SCOP (société coopérative de production), la société en nom collectif (SNC), la société par actions simplifiée (SAS), la société par actions simplifiée unipersonnelle (SASU)…

Les critères à prendre en compte pour choisir un statut d’entreprise

Le choix du statut d’une entreprise repose sur le croisement de multiples critères. Voici les principaux d’entre eux :

Créer une entreprise seul ou à plusieurs

Cette question recouvre plusieurs volets :

- Le projet est-il porté par une personne ou par plusieurs ?

- Le « leader » (s’il y en a un) du projet ou l’unique entrepreneur veut-il travailler, décider seul ou accepte-t-il une association, un partage du pouvoir ?

- Ce « leader » du projet ou unique entrepreneur a-t-il les moyens financiers de se lancer seul ?

- A-t-il également les compétences pour se lancer seul ? Sinon, peut-il compenser avec celles de salariés ou de partenaires externes ?

Le dirigeant d’entreprise, son conjoint et leur patrimoine

Très vite se pose également la question du régime du dirigeant : veut-il être salarié (ou assimilé) ou non (travailleur non salarié – TNS), avec les conséquences induites sur les affiliations aux régimes sociaux (maladie, retraite…). Cela supposera un arbitrage entre coût et niveau de protection.

Attention aux conditions de maintien temporaire des allocations chômage lorsque le créateur en bénéficie.

Dans le même esprit, s’il participe à l’aventure entrepreneuriale, il faut définir le rôle du conjoint du dirigeant : salarié, collaborateur, associé. Là encore, le choix du statut de l’entreprise peut en dépendre.

De même, si le dirigeant souhaite protéger son patrimoine privé (et celui de sa famille), il ne peut pas choisir une structure induisant une responsabilité indéfinie et solidaire des dettes (exemple, dans une SNC – société en nom collectif ou une auto-entreprise).

Toutes les combinaisons ne sont pas possibles mais il faut retenir que les sociétés permettent généralement une meilleure protection que les entreprises individuelles ou assimilées et permettent plus de s’inscrire dans une vision de salariat.

L’activité de l’entreprise

Certaines activités sont réglementées (par exemple une banque ou un tabac) et imposent un statut ou en éliminent plusieurs.

Mais, pour les autres, il faut aussi tenir compte de la dimension du projet entrepreneurial : si des investissements importants sont nécessaires, si d’importants crédits d’investissements auprès de banques sont prévus, les sociétés de capitaux (SA, SAS…) sont préférables, accroissant la crédibilité du projet auprès des partenaires.

Il en est de même si la croissance prévisionnelle de l’entreprise va nécessiter l’entrée au capital d’investisseurs (« business angels », sociétés de capital-risque…). Si c’est le cas, outre le statut formel (éviter la SARL, par exemple, peu souple), les pactes d’associés sont à soigner (agrément, différents types d’actions, autres instruments de capital…).

La fiscalité de l’entreprise

Si le montant de chiffres d’affaires le permet, il peut être intéressant de bénéficier des avantages fiscaux et sociaux de la micro-entreprise, ce qui exige un statut d’entreprise individuelle, d’EURL ou d’EIRL.

En dehors de ce cas, il faut choisir si l’entreprise sera soumise à l’impôt sur le revenu (entreprise individuelle, EURL ou EIRL sauf option) ou à l’impôt sur les sociétés (SA, SAS ou SARL… parfois avec une option permettant de rester à l’imposition sur le revenu pendant les 5 premières années). Ce choix repose sur un arbitrage entre rémunération et dividendes pour le dirigeant.

Commenter