Parallèlement, de juin 2014 à juillet 2022, la Banque centrale européenne (BCE) a, elle aussi, pratiqué des taux d’intérêt négatifs à l’égard des dépôts que les banques de la zone euro déposent chez elle.

Comment un tel phénomène était-il possible ? La réponse à cette question nécessite que l’on revienne sur les politiques monétaires conduites à partir de 2008 dans les pays développés, car elles permettent de comprendre pourquoi les taux d’intérêt ont ensuite enclenché une spirale baissière.

Une politique monétaire de plus en plus accommodante

Les taux de refinancement deviennent nuls… voire négatifs

En réponse à la crise de 2008, toutes les banques centrales des pays développés ont procédé à des baisses de leur taux d’intérêt principal, par lequel elles refinancent les banques commerciales. La variation de leur taux de refinancement correspond à la conduite habituelle de la politique monétaire (dite politique conventionnelle).

La FED (la banque centrale américaine) a ainsi très rapidement baissé son taux principal à son minimum en 2009 (entre 0 et 0,25 %), avant de le remonter en réponse à la reprise de l’économie. Puis, à partir de l’été 2019, la FED s’est à nouveau engagée dans un cycle de baisse des taux face à l’essoufflement de la croissance américaine.

La BCE n’a baissé ses taux qu’à partir de 2011 et a décidé de fixer son taux principal de refinancement à 0 % en mars 2016.

Dans certains pays le taux principal de refinancement est passé en territoire négatif. C’est notamment le cas du Japon (-0,1 %) et de la Suisse (-0,75 %). En effet, ces pays veulent éviter une appréciation de leur monnaie. En plaçant les taux d’intérêts en territoire négatif, les banques centrales rendent les placements dans ces pays moins attrayant (les taux des banques se répercutant dans l’ensemble de l’économie comme nous l’expliquons ci-dessous), ce qui évite l’appréciation de la monnaie.

Les taux de dépôt eux aussi en territoire négatif

Un autre instrument habituel de la politique monétaire des banques centrales est le taux de dépôt. Les banques possèdent un compte auprès de la Banque centrale, un peu comme un particulier possède un compte auprès de sa banque. Le taux de dépôt est le taux auquel sont rémunérés les dépôts que les banques effectuent auprès de la Banque centrale.

Les banques possèdent deux types de réserves auprès de la Banque centrale : les réserves obligatoires qui sont une proportion des dépôts collectés par les banques. Elles étaient rémunérées au taux des opérations principales de refinancement, soit 0 % en zone euro début 2020.

Les banques peuvent cependant déposer des sommes plus importantes auprès de la Banque centrale, on parle alors des réserves excédentaires qui sont rémunérées au taux de la facilité de dépôt (-0,5 % en zone euro début 2020).

La BCE, comme d’autres Banques centrales, applique alors un taux négatif aux réserves excédentaires. Autrement dit, les banques doivent payer pour déposer leur argent auprès de la Banque centrale. Cela a pour but d’inciter les banques à injecter leurs liquidités dans l’économie plutôt qu’à les placer auprès de la banque centrale.

Le QE (ou « assouplissement quantitatif ») pousse le taux des obligations en territoire négatif

Après le déclenchement de la crise financière de 2008, la FED a opté pour la mise en œuvre d’une politique monétaire non-conventionnelle consistant à acheter des titres de dette publique sur le marché obligataire (appelée quantitative easing, ou QE), dans le but de faire baisser les taux à moyen et long terme, de générer des gains en capital pour les investisseurs boursiers et ainsi favoriser la relance de l’économie américaine.

Au total, la FED a lancé trois programmes successifs d’assouplissement quantitatif par le biais desquels elle aura injecté près de 3 500 milliards de dollars sur les marchés financiers entre 2009 et 2014 (le programme a pris fin en octobre 2014).

La Banque d’Angleterre, la Banque du Japon, puis la BCE (à partir de mars 2015) se lanceront également dans des politiques d’assouplissement quantitatif.

En zone euro, la BCE a une première fois arrêté son QE à la fin de 2018. Cependant, face à la faible inflation et à la croissance morose, la BCE a annoncé en septembre 2019 la reprise du QE.

Les conséquences de ces rachats d’actifs au niveau mondial furent :

-

De déverser des masses considérables de liquidités sur les marchés financiers. Les investisseurs qui recevaient ces liquidités en échange des titres vendus aux banques centrales dans le cadre du QE ont alors cherché à les réinvestir. Une partie a été « recyclée » dans l’économie réelle pour financer des projets privés (des particuliers ou des entreprises), notamment aux États-Unis, mais l’essentiel est resté sur les marchés financiers obligataires et actions, provoquant des hausses parfois spectaculaires des bourses.

-

De provoquer des baisses très importantes des taux d’intérêt à court, moyen et long terme. Les taux d’intérêt de toutes les échéances, de la plus courte à la plus longue, ont été orientés à la baisse de façon concomitante. Sur les marchés obligataires, les achats d’actifs opérés par les banques centrales ont en effet provoqué un déséquilibre entre l’offre et la demande pour les titres souverains qui s’est traduit par une baisse sensible des taux.

Effet rareté et hausse du prix des obligations

De fait, et bien que les rachats de la BCE ne puissent pas dépasser 25 % des titres émis lors de chaque émission, la demande pour ces titres sur le marché secondaire a d’autant plus augmenté que la réglementation prudentielle incite les établissements de crédit à détenir ce genre de titres. Les rachats de la BCE ont ainsi provoqué mécaniquement un afflux de liquidités en direction des titres obligataires souverains qui étaient déjà les plus recherchés par les investisseurs en raison de la qualité de la signature de l’émetteur. Aussi, les quantités de ces titres sur le marché secondaire ont diminué, provoquant un « effet rareté » propice à la hausse du prix de ces obligations souveraines.

Or, lorsque le prix d’une obligation augmente, son rendement diminue automatiquement, et inversement. En effet, l’intérêt de l’obligation est fixé lors de l’émission et ne bouge plus jusqu’au terme. Si le prix de l’obligation monte sur le marché secondaire, l’acquéreur percevra alors un intérêt proportionnel à sa mise de fonds moins élevé que celui initialement fixé.

C’est ce mécanisme qui explique que les taux d’intérêt sur les titres obligataires de certains grands pays européens aient baissé substantiellement sur le marché secondaire à la suite de la mise en place de la politique d’assouplissement quantitatif de la BCE.

De façon symétrique, les taux d’intérêt de ces mêmes titres émis sur le marché primaire ont été également orientés à la baisse en liaison avec la baisse observée sur le marché secondaire.

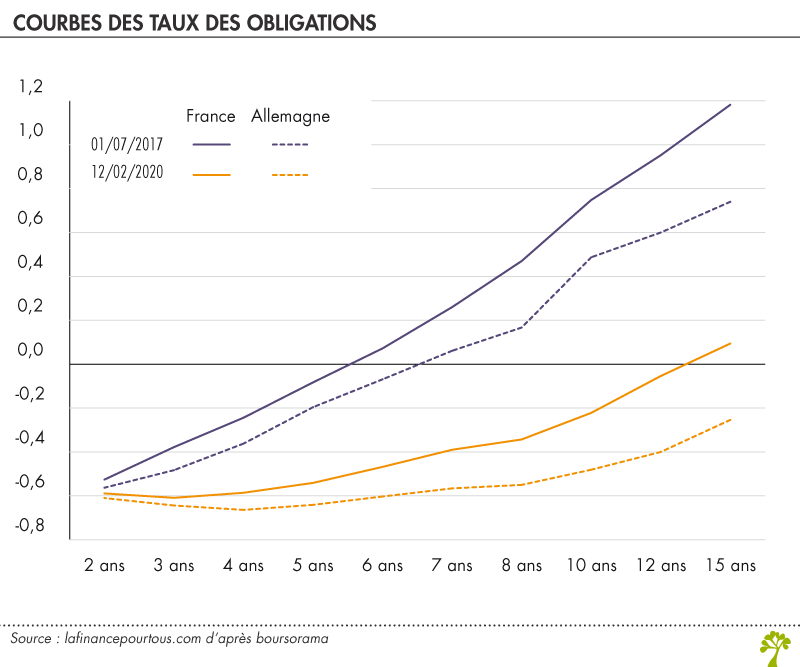

Les investisseurs internationaux se sont en effet retrouvés en partie évincés du marché secondaire et se sont donc repliés sur le marché primaire où la BCE n’intervient pas, mais où le nombre d’émissions est également réduit. De fait, l’effet rareté a également joué sur le marché primaire et les taux d’intérêt ont baissé pour les titres les plus demandés, c’est-à-dire ceux des pays de la zone euro dont les finances publiques sont jugées les plus solides (Allemagne, France, mais aussi Pays-Bas, Autriche).

Que signifie un taux négatif ?

Dans une situation « normale », un détenteur d’obligation perçoit un intérêt annuel pendant toute la durée de vie de l’obligation. A l’échéance de celle-ci, il est également remboursé du montant du nominal, c’est à dire de la valeur faciale de l’obligation.

Une obligation émise à 100 euros au taux de 2 % par an sur 5 ans produira 2 euros d’intérêt annuels, soit au total 10 euros sur la durée de vie de l’obligation. Au terme de celle-ci, le détenteur de l’obligation recevra en outre les 100 euros.

En cas de taux négatif, l’obligation émise donne également droit à la perception d’intérêt sur toute sa durée de vie. Toutefois, son détenteur ne l’a pas achetée à sa valeur faciale, mais plus.

Par exemple il l’achète 111 euros alors que sa valeur faciale est de 100 euros. A l’échéance de l’obligation, il recevra ces 100 euros. Avec un taux d’intérêt de 2 % par an sur 5 ans, il aura perçu des coupons pour un total de 10 euros (2 euros par an sur 5 ans). Au final, il récupère 100 euros après avoir encaissé 10 euros d’intérêts, soit 110 euros sur la période alors qu’il a acheté le titre 111 euros. Son rendement est donc négatif de 0,9 % (1 euro perdu sur 111 investis).

Comme le paiement du coupon est fixe et connu lors de l’émission, l’investisseur sait que son rendement sera négatif dès qu’il achète le titre et prend donc sa décision en connaissance de cause.

Les anticipations d’inflation et la recherche de sécurité ont pesé sur les taux d’intérêt

La formation des taux d’intérêt sur le marché obligataire est le résultat de la combinaison de quatre éléments : la maturité de l’obligation, les anticipations sur le niveau futur de l’inflation, la prime de risque associée à la qualité de l’émetteur et l’équilibre entre l’offre et la demande de titres.

- La maturité d’une obligation correspond à sa durée de vie. Plus celle-ci est courte, plus le taux d’intérêt sera bas (sauf exception). En effet, une maturité courte signifie que le capital sera remboursé à l’investisseur rapidement. Le risque de ne pas être remboursé à l’échéance, en raison du défaut de l’emprunteur, est donc plus faible que sur une obligation de maturité plus longue.

En conséquence, le taux d’intérêt servi, qui intègre la rémunération du risque du prêteur, est moins élevé pour les obligations à court terme que pour les obligations à moyen ou long terme.

- Les investisseurs obligataires sont également très sensibles aux évolutions de l’inflation. En effet, une forte inflation a pour conséquence de réduire la rentabilité réelle de leur placement puisque les intérêts perçus sont fixes pendant toute la durée de vie de l’obligation. Ainsi, pour compenser ce risque, ils exigent que les taux d’intérêt intègrent les perspectives d’inflation à l’horizon de la maturité du titre.

Les taux d’intérêt seront donc d’autant plus élevés que les anticipations d’inflation seront fortes. Or, ces perspectives d’inflation en zone euro étaient alors faibles. Cet élément vient donc se rajouter à la baisse des taux de court terme orchestrée par la BCE pour peser encore davantage sur les taux des obligations souveraines de toutes maturités.

- Depuis le déclenchement de la crise grecque en 2010, les investisseurs obligataires ont par ailleurs pris conscience que toutes les obligations souveraines émises par les États membres de la zone euro n’étaient pas identiques en terme de risque.

Alors que jusque-là le risque de défaut d’un État de la zone euro sur sa dette était apprécié de façon assez homogène avec une probabilité faible, leur attitude à ce sujet a radicalement changé. Désormais, les investisseurs intègrent dans leur stratégie de placement un facteur « risque de défaut » différencié selon les États de la zone euro : plus ce risque est jugé fort, plus les investisseurs exigeront une prime de risque élevée qui viendra s’ajouter au taux d’intérêt, et inversement.

Ainsi, pour les pays dont les finances publiques sont réputées saines (Allemagne, Pays-Bas, Autriche par exemple) les primes de risques se sont réduites, contrairement à d’autres pour lesquels elles se sont accrues (Italie, Grèce).

- Enfin, à la suite de la crise de l’euro en 2010-2012 et de la crise grecque de 2014-2015, les investisseurs internationaux sont devenus extrêmement prudents dans leur choix d’allocation de portefeuille. Ils recherchent ainsi prioritairement les titres sur lesquels ils sont certains de ne pas subir de fortes pertes en capital.

Pourquoi acheter une obligation à taux négatif ?

Il peut sembler paradoxal que des investisseurs achètent des obligations alors qu’elles présentent un taux négatif. Cependant, plusieurs raisons expliquent cet apparent paradoxe :

- Pour certains investisseurs internationaux hors zone euro, l’acquisition de titres obligataires à rendement négatif leur permet d’espérer réaliser une plus-value à terme ou d’obtenir des rendements positifs s’ils anticipent une appréciation de l’euro contre leur monnaie nationale. En effet, la hausse de l’euro signifie que la conversion en monnaie nationale des intérêts perçus et/ou du nominal de l’obligation à l’échéance leur procurera un surcroît de rémunération du fait d’un taux de change plus favorable. Cet effet de change peut alors compenser le rendement négatif exprimé en euros.

- De plus, si les investisseurs anticipent la poursuite de la baisse des rendements obligataires, la hausse de la valorisation de leur portefeuille qui en résultera leur permettra de réaliser des plus-values s’ils cèdent leurs titres sur le marché secondaire (rappelons que la valeur d’une obligation évolue en sens inverse du taux d’intérêt : si les taux baissent, le prix de l’obligation augmente).

- Enfin, acheter des obligations sans risque peut-être un moyen de garantir le capital. En période d’incertitude, les investisseurs peuvent accepter un taux négatif contre la garantie que l’emprunteur ne fera pas défaut. La situation est assez semblable à celle d’un particulier qui déposerait des liasses de billets dans un coffre de banque : les billets ne paient pas d’intérêt, et la location du coffre implique un intérêt négatif sur ce placement. Dans ce cas, l’épargnant paie pour s’assurer la préservation de son épargne, tout comme certains investisseurs qui prêtent à des taux négatifs aux États réputés sûrs (Allemagne, Autriche, France…).

Bonjour

On entend parfois dire que les taux d’intéret pour les obligations descendent ou montent, mais qui décide de ces taux (auquel l’état propose ses bons ou obligations)?

Est ce la banque centrale ? et donc Il y a t-il un rapport avec le taux directeur choisit par la banque centrale ?

Est-ce l’état ?

Sont ce les investisseurs (le marché obligataire)?

Merci de m’éclairer

Merci pour cet article très clair. Une question : à quel prix la BCE rachète sur le marché secondaire les obligations souveraines? à leur valeur faciale? à un prix supérieur si l’investisseur lui même l’avait acheté plus cher? est il possible que les investisseurs en revendant leurs titres à la BCE réalisent une plus-value ?

Bonjour,

A priori, la BCE rachète les titres auprès des institutions financières à leur valeur de marché. Les investisseurs peuvent ainsi potentiellement réaliser une plus-value sur ces titres, dans le cas où la valeur de revente est supérieure à la valeur d’achat initiale.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Quelles sont les conséquences conséquences pour la gestion de la dette publique ?

Bonjour,

Avec des taux d’intérêt faibles, voire même négatifs pour certains pays et certaines maturités, le financement du déficit public est facilité. En effet, il est possible, dans cette configuration, pour les gouvernements d’emprunter à moindre coût. Ainsi, si la dette publique a fortement augmenté en France depuis l’irruption de la pandémie de Covid-19, le service de la dette a, dans le même temps, atteint son niveau le plus faible depuis de nombreuses années.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, super artcile qui m’a aidé à comprendre beaucoup de choses. Cepandant il y a un point où j’éprouve des difficultés. Avec un taux d’interet negatif quelle vont etre les consequences sur la dette publique ?

Bonjour,

Avec la crise économique liée au Covid-19, le niveau de la dette publique a fortement augmenté en France (https://www.lafinancepourtous.com/decryptages/crises-economiques/crise-economique-covid-19/dette-publique-et-pandemie-de-covid-19-definitions-et-statistiques/). Toutefois, la faiblesse des taux d’intérêt (ils sont même négatifs pour certaines maturités !) implique que cette dette n’est, pour le moment, pas très coûteuse à financer. D’ailleurs, rapportée au produit intérieur brut (PIB), la charge d’intérêts est à son plus bas niveau en France depuis de nombreuses années !

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Deux questions me viennent. Une banque centrale à trois taux directeurs (1. celui appliqué sur les dépots, 2. celui pour les refinancements des banques commerciales et 3. le taux marginal.

Concernant le point 2. le taux de refiancment et le point 3. le taux marginal, comment une banque centrale comme (dans votre exemple celle du Japon et de la Suisse) peut refinancer (prêter des liquidités) à un taux négatif ? Car cela reviendrait à dire que la banque centrale paye les preneurs de crédit (dans ce cas les banques commerciales).

Cela aurait tendance à augmenter fortement la demande de crédit de la part de ces banques. De plus elles gagneraient une deuxième fois en appliquant un taux possitif à ses clients (par exemple pour l’achat d’une maison).

Est-ce que ces deux taux ne seraient pas possitifs ?

Merci d’avance pour vos explications

AL

Bonjour,

Un taux de refinancement négatif signifie, en effet, que la Banque centrale rémunère les établissements de crédit pour qu’ils prêtent à leur tour. Il s’agit pour la Banque centrale d’un moyen de stimulation de l’économie.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Que se passe t-il quand le taux d’intérêt bancaire est inférieur au taux d’inflation

Bonjour,

Il faut distinguer deux cas selon ce que vous appelez « taux d’intérêt bancaire ». Lorsque le taux de rémunération de l’épargne est inférieur au taux d’inflation, alors l’épargnant perd de son pouvoir d’achat. Si, en revanche, vous entendez par « taux d’intérêt bancaire », le taux d’intérêt d’un emprunt, alors une inflation supérieure à celui-ci aura tendance à profiter aux débiteurs au détriment des créanciers. En effet, le capital remboursé par l’emprunteur aura perdu de son pouvoir d’achat.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bonjour, votre article m’a aider à comprendre mon cours mais je ne comprends pas vraiment Pourquoi la bce à des taux d’intérêts négatifs ?

Bonjour,

A ce jour, seul le taux de la facilité de dépôt de la Banque centrale européenne est négatif. Cela signifie que les établissements de crédit doivent payer pour déposer leur fonds auprès de la Banque centrale. Cela a pour but d’inciter les banques à injecter leurs liquidités dans l’économie plutôt qu’à les conserver à la Banque centrale.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Des taux d’interet nominaux négatifs sont apparus en 2014, notamment pour des de pret .

– concrètement, que se passe-t-il pour le preteur ?

– pourquoi indépendament de considérations macroéconomiques, des taux d’intéret négatifs son irrationnels ?

Meilleures salutation à l’équipe.

Bonjour,

Un taux d’intérêt négatif signifie pour le prêteur que celui-ci devra in fine rembourser une somme inférieure à la somme empruntée initialement. Un taux d’intérêt négatif peut paraître absurde. Il s’agit en effet du prix d’équilibre entre l’offre et la demande de capitaux. Or, dans une économie, les prix sont le plus souvent positifs. C’est ce qui peut dérouter lorsque l’on parle de taux d’intérêt négatifs. Vous retrouverez les facteurs explicatifs de ces taux d’intérêt négatifs dans l’article ci-dessus.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bonjour, votre article est très interressant et détaillé cependant j’aurais voulu comprendre de manière plus résumé pour quelles raisons on observe des taux d’interêts négatifs? mais également, si les taux d’interêts pratiqué par la BCE sont bas, est ce que cela est favorable aux agents économiques (entreprises, banques, états et ménages) si je comprend bien, deux de ses agents serait avantagés et deux autre ne le serait pas?

Bonjour,

Plusieurs facteurs entrent en jeu pour expliquer la faiblesse des taux d’intérêt observé depuis quelques années : les politiques monétaires particulièrement accommodantes menées par les Banques centrales, la volonté de certains acteurs économiques d’accumuler des liquidités et des actifs peu risqués dans un environnement économique incertain, etc. D’une manière générale, les taux bas ont tendance à favoriser les agents économiques emprunteurs. Ces derniers bénéficient en effet de conditions favorables pour emprunter. Par exemple, l’Etat peut refinancer sa dette à moindre coût.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Un point reste obscur pour moi. Vous expliquez que le QE conduit à une baisse du rendement des obligations et que donc « les taux d’intérêt sur les titres obligataires … ont baissé substantiellement sur le marché secondaire »

Vous voulez (re)dire baisse des taux de rendement ? Ou faut-il comprendre qu’il y a formation d’un taux d’intérêt sur le marché secondaire ?

Vous expliquez ensuite que cette baisse des taux sur le marché secondaire entraîne la baisse des taux sur le marché primaire. Pouvez-vous expliciter le comportement des acteurs financiers qui entraîne cette relation ? (en fonction de ce qu’il faut comprendre part taux d’intérêt sur le marché secondaire).

Merci d’avance pour votre réponse (et votre site).

Bonjour,

En effet, le terme de taux de rendement est plus précis dans ce cas.

Si les taux baissent sur le marché secondaire, les investisseurs peuvent être tentés de chercher des taux plus élevés sur le marché primaire. Cette afflux de demande sur le marché primaire permet aux emprunteurs de s’endetter à moindre coût.

Meilleures salutations

L’Equipe de Lafinancepourtous.com