Lorsque vous ouvrez un compte bancaire, votre nouvelle banque a l’obligation légale de vous proposer gratuitement le service d’aide à la mobilité bancaire (article L312-1-7 du Code monétaire et financier).

Dans le cas où vous souhaitez bénéficier de ce service, un accord écrit doit être signé entre vous et votre nouvelle banque. Celle-ci se charge, en votre nom, d’effectuer les formalités liées au changement de compte pour que les virements réguliers et les prélèvements automatiques soient transférés sur votre nouveau compte. Vous n’avez donc plus besoin de communiquer à vos différents créanciers ou débiteurs vos nouvelles coordonnées bancaires (envoi de RIB).

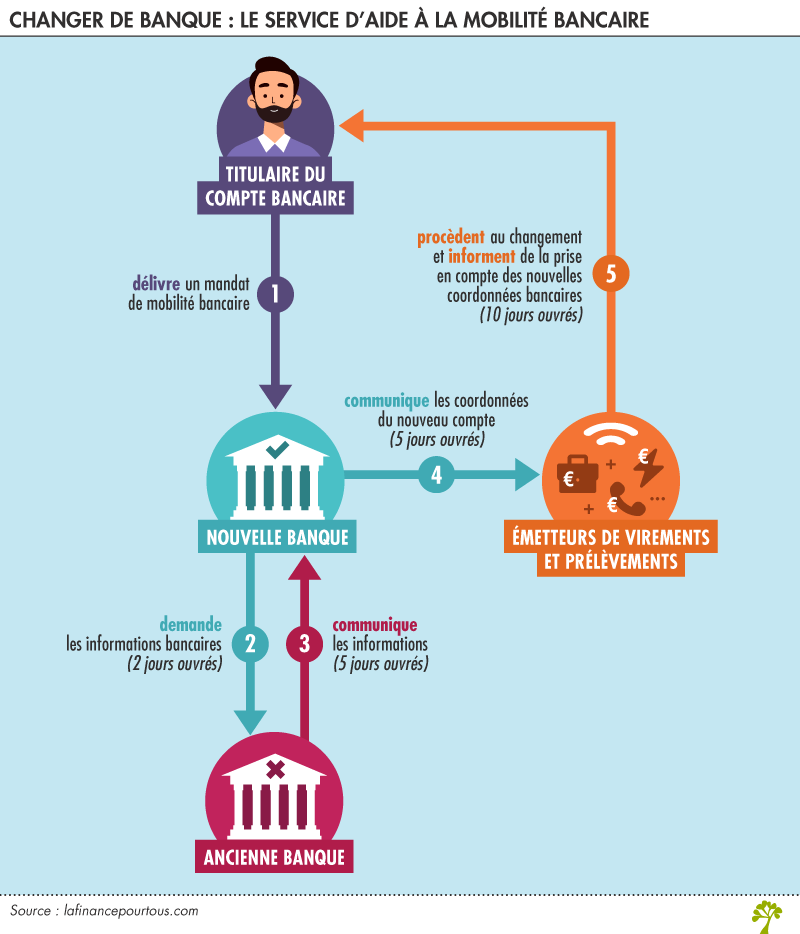

Le fonctionnement du service de mobilité bancaire

Toutes les démarches du changement de compte sont effectuées par un seul interlocuteur : votre nouvelle banque.

Dans un délai de 2 jours ouvrés à compter de la signature du mandat, votre nouvelle banque contacte votre banque actuelle (banque de départ) pour obtenir la liste des prélèvements et des virements réguliers ayant transités sur le compte au cours des 13 derniers mois, ainsi que la liste des chèques émis sur la même période et non encore débités.

Aux termes de la loi, un virement est régulier lorsque l’opération est présentée sur le compte au moins deux fois dans le délai de 13 mois, par le même émetteur (article R312-4-4 du code monétaire et financier).

Votre banque actuelle doit communiquer ces informations dans un délai de 5 jours ouvrés à votre nouvelle banque.

Dès que celle-ci a reçu les informations demandées, elle communique vos nouvelles coordonnées bancaires aux émetteurs de prélèvements et de virements (employeur, Sécurité sociale, Caf, opérateurs de téléphonie, fournisseurs accès internet, fournisseur d’électricité…), dans un délai de 5 jours ouvrés.

Ces organismes, émetteurs de prélèvements et de virements, doivent vous informer de la prise en compte de vos nouvelles coordonnées bancaires dans un délai de 10 jours ouvrés.

Votre nouvelle banque (d’arrivée) doit vous tenir informé des démarches effectuées : elle doit vous fournir la liste des opérations pour lesquelles le changement de domiciliation a été envoyé aux émetteurs et la liste des chèques non débités transmise par votre ancienne banque. Elle doit également vous informer des conséquences d’un incident de paiement en cas d’approvisionnement insuffisant de votre ancien compte, jusqu’à sa clôture. Et c’est aussi votre nouvelle banque qui doit vous informer « de l’existence d’un service de relations avec la clientèle et de la médiation pour traiter les litiges éventuels liés au changement de domiciliation bancaire« .

Vous pouvez également mandater votre banque pour clôturer votre ancien compte, à la date que vous souhaitez. Dans ce cas, c’est votre nouvelle banque qui demande la clôture du compte ainsi que le transfert de l’éventuel solde créditeur.

Mobilité bancaire : encore quelques efforts à faire

Une étude de l’ACPR sur l’exercice 2021 auprès de 14 banques (10 disposant d’un réseau et 4 uniquement en ligne) montre que, si les délais d’information des émetteurs pour les opérations courantes (prélèvements notamment) sont globalement respectés, ceux en matière de clôture du compte d’origine sont souvent dépassés, en particulier du fait de la détention de produits associés (notamment des crédits, des comptes titres…),de la persistance d’un découvert ou de la non-restitution de moyens de paiement. D’autres dysfonctionnements (motif de rejet de mobilité non explicite, présentation du dispositif de mobilité postérieurement à la signature de la nouvelle convention de compte, etc.) ont été relevés mais moins fréquemment. L’ACPR continue à surveiller la conformité de la mise en place de ce dispositif par les banques

Chèque refusé : ce que doit faire l’ancienne banque

Votre ancienne banque a l’obligation de vous informer de toute opération (virement, prélèvement, chèque…) qui serait présentée sur le compte clos, dans un délai de 13 mois après la clôture.

Elle est tenue de refuser le paiement du chèque présenté au cours de ce délai. Elle doit vous indiquer les conséquences de ce refus et les conditions dans lesquelles vous pouvez régulariser l’incident de paiement.

Le service de mobilité bancaire ne concerne que le compte de dépôt et de paiement. Si vous disposez d’un Livret A, PEL, LEP…, vous devez effectuer vous-même les démarches pour les clôturer ou les transférer lorsque c’est possible.

La création du service d’aide à la mobilité bancaire

Début 2005, la profession bancaire s’est engagée sur la gratuité de la clôture des comptes bancaires de dépôt et a mis à disposition un « guide de la mobilité ». En mai 2008, le Comité consultatif du secteur financier (CCSF) a rendu un avis en faveur de nouvelles mesures pour le développement de la mobilité bancaire. A la suite duquel les banques ont établi une norme professionnelle créant un service d’aide à la mobilité bancaire (novembre 2009). Dans un rapport sur la mobilité bancaire rendu en septembre 2011, l’ACPR a montré que cette norme, non contraignante, n’était pas suffisamment respectée par les établissements membres de la Fédération bancaire française (FBF). Et en décembre 2011, le CCSF a rendu un nouvel avis visant à renforcer l’effectivité de ces engagements pris pour faciliter le changement de banque. La loi du 17 mars 2014 (loi Hamon) a donné une base législative à cette norme, pour en renforcer l’application, en créant l’article L312-1-7 du Code monétaire et financier. Et la loi du 6 août 2015 (loi Macron) a encore amélioré ce dispositif en automatisant les changements de coordonnées bancaires, la banque d’accueil étant désormais chargée d’effectuer toutes les démarches au nom de son nouveau client. Les modalités d’application de ce dispositif sont précisées par le décret n°2016-73 du 29 janvier 2016, modifiant l’article R312-4-4 du code monétaire et financier.

Commenter