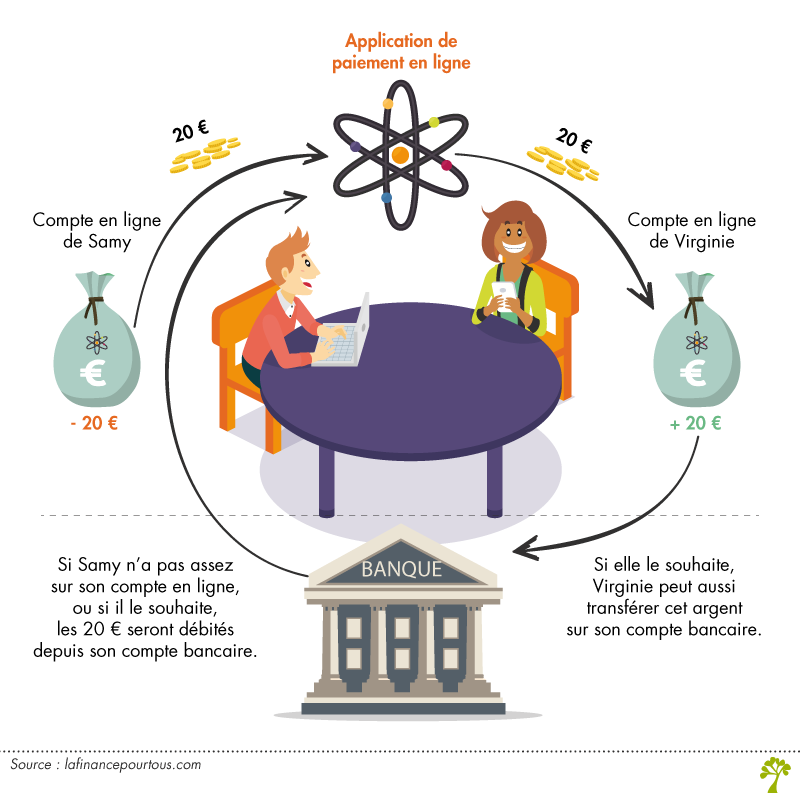

Mode de fonctionnement des applications de paiement mobile

Ces applications, indépendantes des banques de dépôt, ont l’avantage d’être simples et faciles d’utilisation. Dans la plupart des cas, il ne faut que quelques conditions pour utiliser ces plateformes : avoir téléchargé l’application sur son smartphone – et s’être enregistré – et avoir enregistré une carte bancaire pour pouvoir être crédité et débité.

Une fois ces étapes complétées, les utilisateurs peuvent se rembourser entre eux, c’est le côté « social » qui est mis en avant par ces applications. Dans la plupart des cas, il suffit d’avoir le numéro de téléphone de la personne à qui l’utilisateur souhaite envoyer de l’argent. Il n’a qu’à saisir le montant souhaité puis le numéro de téléphone correspondant et la somme sera directement créditée sur le compte virtuel du bénéficiaire.

Les comptes virtuels sont gérés par les applications elles-mêmes et n’ont pas le même statut qu’un compte bancaire traditionnel. Il est cependant possible pour tout utilisateur de rapatrier cet argent « en ligne » vers son compte bancaire.

Lydia

Avec trois millions d’utilisateurs en Europe, dont 85 % ont moins de 30 ans, Lydia se positionne en tête des applications de paiement entre particuliers et vers les entreprises.

L’utilisation de Lydia requiert d’avoir téléchargé l’application mobile et d’avoir enregistré sa carte bancaire sur cette dernière. Il est néanmoins possible d’envoyer de l’argent à une personne n’ayant pas téléchargé l’application, elle recevra alors un SMS avec un lien pour saisir son RIB/IBAN afin de recevoir le montant envoyé.

Lorsque la transaction ou l’envoi d’argent se fait d’un particulier à un autre, aucune commission n’est prélevée. En revanche lorsque la transaction a lieu d’un particulier vers un professionnel (une cafétéria, un supermarché, une association étudiante…) Lydia prélève une commission de l’ordre de 1,5 % du montant envoyé (tout dépend du montant et du régime d’adhésion).

Fort de son réseau de partenariats avec de nombreuses associations étudiantes à travers la France, la start-up est rentrée dans la cour des grands en permettant à ses utilisateurs de régler leurs courses dans 400 magasins Franprix. L’hôte de caisse saisit le montant sur l’application « Lydia Pro » (la version professionnelle de l’appli Lydia) où un QR code apparait, le client le scanne et voit son compte Lydia automatiquement débité. Lydia a également lancé sa propre carte de paiement, payante.

Pumpkin

Souvent considérée comme la concurrente de Lydia, la start-up lilloise a été créée par trois étudiants et se définit comme « l’application de remboursement entre amis ». Pumpkin propose déjà ses services dans plusieurs grandes villes françaises : Paris, Lille, Reims, Caen et Rouen avec comme objectif de s’imposer sur les campus étudiants puis dans l’ensemble des villes.

Une fois l’application téléchargée et l’inscription faite, il devient alors possible d’envoyer de l’argent ou de se faire rembourser une dépense par un particulier. L’application est très populaire chez les jeunes qui peuvent s’envoyer des demandes de remboursement le lendemain d’une sortie entre amis (à noter que cette fonctionnalité de demande de remboursement est également présente sur Lydia).

Plus de 700 000 utilisateurs seraient inscrits sur l’application. Pumpkin permet également d’échanger des commentaires sur les opérations effectuées, méthode inspirée des réseaux sociaux.

En juillet 2017, le Crédit Mutuel Arkéa a fait l’acquisition de 80 % du capital de Pumpkin accompagné d’un investissement de 15 millions d’euros sur trois ans. L’objectif de la banque est clair : faire de la start-up fintech sa propre néobanque mobile d’ici quelques années.

Une néobanque est un établissement de paiement, ce n’est donc pas une banque en ligne traditionnelle. Souvent considérée comme « banque digitale », la néobanque ne propose que des services en ligne accessibles depuis une application mobile ou un site. La néobanque permet de se créer un compte très rapidement en quelques clics à partir d’un smartphone, sans toutes les charges administratives liées à l’ouverture d’un compte dans une banque traditionnelle.

Intéressant

Il me semblait que seules les insitutions disposant d’une licence d’établissement de crédit pouvaient être qualifiées de « néobanques » ? Normalement, pour les établissements de paiement (prestataires de services de paiement) la terminologie « fintech » est davantage appropriée, non ?

Bonjour,

Nous vous remercions de l’attention portée à nos publications. Votre remarque est tout à fait pertinente. Nous procèderons rapidement à la mise à jour de ce dossier.

Meilleures salutations.

L’équipe de lafinancepourtous.com

fantastique

j’aimerais créer ce compte aussi

Bonjour,

Pour disposer de tels usages, il convient de télécharger l’ application qui vous intéresse.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

fantastique