Au moment du départ à la retraite, les salariés ont droit à une indemnité légale de fin de carrière (IFC). Ils peuvent bénéficier de dispositions plus favorables en fonction de leur convention collective.

L’indemnité de départ volontaire à la retraite

Le salarié qui quitte volontairement l’entreprise a droit à une indemnité de départ en retraite, s’il bénéficie d’au moins 10 ans d’ancienneté dans l’entreprise.

Montant de l’indemnité de départ volontaire

Le montant de l’indemnité de départ volontaire est égal soit à l’indemnité prévue par la convention collective ou le contrat de travail si elle est plus favorable, soit à l’indemnité légale qui sera égale à :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Au moins 10 ans |

0,5 mois du salaire de référence |

|

Au moins 15 ans |

1 mois du salaire de référence |

|

Au moins 20 ans |

1,5 mois du salaire de référence |

|

Au moins 30 ans |

2 mois du salaire de référence |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent le départ à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant le départ à la retraite.

(article D1237-2 du code du Travail)

Les primes annuelles ou exceptionnelles versées sur les 3 derniers mois ne sont prises en compte qu’au prorata de la durée de cette période dans le second calcul. Ainsi si le salarié a reçu une prime de 6.000 euros, le montant à prendre en compte dans le calcul sera de 1.500 euros (soit 6.000*3/12).

L’imposition de l’indemnité de départ volontaire en retraite

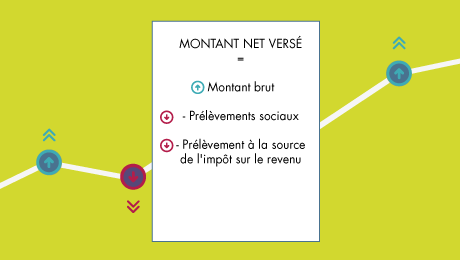

L’indemnité de départ volontaire est intégralement soumise à l’impôt sur le revenu ainsi qu’aux cotisations de Sécurité sociale, à la CSG et à la CRDS, sans abattement de 1,75 % pour frais professionnels.

Lorsque le départ volontaire du salarié s’inscrit dans le cadre d’un plan de sauvegarde de l’emploi (PSE), l’indemnité de départ volontaire est totalement exonérée d’impôt. Et elle fait l’objet du régime social des indemnités de licenciement versées dans le cadre du PSE.

L’indemnité de mise à la retraite par l’employeur

Le salarié qui est mis à la retraite par son employeur a droit à une indemnité de départ en retraite, sans condition d’ancienneté dans l’entreprise.

Montant de l’indemnité de mise à la retraite par l’employeur

Le montant de l’indemnité dépend de l’ancienneté du salarié dans l’entreprise :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Jusqu’à 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté |

|

Au-delà de 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté pour les 10 premières années et |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent le départ à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant le départ à la retraite.

L’indemnité légale de mise à la retraite par l’employeur est calculée de la même manière que l’indemnité légale de licenciement. C’est la plus favorable de ces deux indemnités qui sera versée.

L’imposition de l’indemnité de mise à la retraite par l’employeur

Exonération partielle de l’impôt sur le revenu

L’indemnité de mise à la retraite par l’employeur est exonérée de l’impôt sur le revenu lorsque son montant est inférieur au montant prévu par la loi ou par la convention collective, l’accord professionnel ou interprofessionnel.

Lorsque l’indemnité perçue est supérieure à ce montant, elle est partiellement exonérée :

- soit à hauteur de 50 % de l’indemnité perçue, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 235 500 € en 2025,

- soit dans la limite du double de la rémunération annuelle brute perçue l’année précédente la mise à la retraite, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 235 500 € en 2025.

C’est la solution la plus favorable au salarié qui s’applique.

La fraction de l’indemnité supérieure à ces limites est à déclarer au titre de salaires.

Cotisations sociales applicables à l’indemnité de mise à la retraite par l’employeur

L’indemnité de mise à la retraite par l’employeur est exonérée ou soumise au prélèvement de cotisations sociales selon son montant.

- Cotisations de sécurité sociale :

– lorsque le montant de l’indemnité est inférieur à 10 PASS (plafond annuel de la Sécurité sociale) soit 471 000 € pour 2025, exonération partielle de cotisation, sur la part de son montant inférieur à 94 200 € ;

– lorsque le montant de l’indemnité est supérieur à 471 000 € pour 2025, indemnité intégralement soumise à cotisation, dès le 1er euro. - Concernant la CSG/CRDS :

– la part de l’indemnité de mise à la retraite inférieure à 94 200 € est exonérée de CSG/CRDS ;

– la part de l’indemnité supérieure à 94 200 € est intégralement soumise à CSG et CRDS (sans abattement de 1,75 %).

bonjour je veux savoir j’ai droit à une prime de départ en Retraite avec 20 d’ancienneté, s.v.p, merci

Bonjour,

Une indemnité de départ volontaire en retraite est prévue par le code du Travail, pour les salariés ayant plus de 10 ans d’ancienneté dans leur entreprise. Renseignez-vous auprès de votre employeur afin de savoir si la convention collective dont votre entreprise relève peut vous permettre de bénéficier de dispositions plus favorables.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour, je suis a la retraite depuis 16 ans, je viens de savoir ,que j’avais droit a la prime de l-emploies, quand je travaillais, pendant 46 ans ,je n’ai jamais eu cette faveur ,je ne le savais pas est ce qu’eventuellement ,je peux avoir ,un ratrapage (un recour) merci ,

Bonjour,

Nous supposons que votre interrogation concerne l’indemnité de départ à la retraite. L’action en paiement du salaire est prescrite dans un délai de 3 ans. Tout recours en paiement de cette indemnité serait donc aujourd’hui hors délai. Pour obtenir plus d’informations sur vos droits, vous pouvez consulter un avocat ou autre conseil juridique, par exemple auprès d’un Point-Justice – Maison de la justice et du droit https://lannuaire.service-public.fr/navigation/mjd

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour,ma femme sera a la retraite le 1 ier janvier 2025.sur quelle annee sera imposable sa prime de retraite, son dernier bulletin de paye sera du 27 decembre

Bonjour

Si cette prime est versée en décembre elle sera à déclarer au printemps prochain, lors de la déclaration de vos revenus au titre de 2024. Selon le montant il est possible de demander l’imposition de ce revenu exceptionnel selon le système du quotient. Lisez cet article https://www.impots.gouv.fr/particulier/questions/je-pars-en-retraite-comment-declarer-ma-prime-de-depart

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour, j’ai commencé à travailler le 05-10-1981et j’ai pris ma préretraite en 01-03-1997 en avoir fait 15ans es ce que je toucherai une indemnité de fonds de carrières merci de me répondre .

bonjour

j’ai envoyé ma lettre pour mon départ en retraite lorsque j’ai reçu les papiers dema caisse. mon employeur me demande le délai de prévenance de 2 mois ce que je comprends

mais la caisse va commencer à me payer. comment ça se passe je vais être payée par les deux

Bonjour

Il faut sans délai contacter votre caisse de retraite pour expliquer la situation. Faute de quoi vous pourriez être contraint de rembourser en suite les pensions indument versées.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bjr, je touche entre 1700 et 1800euro par mois. jai travaillé 9ans et 5mois. rupture conventionnelle. quel est le montant de mon ancienneté? et si mon collègue prend sa retraite après 30ans carrière Est-ce-que le patron va lui payer sa retraite ?

Bonjour

L’indemnité légale est de 1/4 de mois de salaire pour les 10 premières années si c’est l’employeur qui décide de vous mettre à la retraite. Si c’est le salarié qui décide de prendre sa retraite il faut avoir été 10 ans dans l’entreprise

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour

je vais partir en retraite anticipee (allocations amiante)

je travaille a la poste mais ne suis pas fonctionnaire

ai je droit indemmnites retraites?

merci

Bonjour,

Nous n’avons pas connaissance des conditions de versement d’indemnité de départ en retraite pour un contractuel de la fonction publique. Dans la fonction publique, aucun texte législatif ou réglementaire n’institue une telle indemnité. Vous devez vous renseigner auprès de votre service des ressources humaines ou auprès de la structure gestionnaire de l’action sociale.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour j ai 4 ans de poste de nuit, l entreprise m’a repris 10 ans d ancienneté. J’ai fait ma demande de retraite pour incapacité permanente, ai-je droit a une prime de départ ?

Bonjour,

Il ne nous est pas possible de répondre à votre interrogation. Votre durée d’ancienneté sera déterminée selon les circonstances (changement d’entreprise ou transfert de contrat de travail par exemple). Pour obtenir plus d’informations, vous pouvez contacter contactez un agent des services de renseignements en droit du travail par téléphone au 0 806 000 126 (service gratuit + prix appel).

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour je suis à la retraite depuis le 01 /04/2024 a ce jour je n.est toujours pas reçu mon solde de tout compte à savoir que j.ai plus de 40 ans dans la même entreprise .combien de délai légal dispose l’employeur pour convoqué et me verser la prime de départ. quel sont les recours en cas de délai trop important et demander des pénalités de retard . j.envisage de nepas signer le solde ou mettre sous réserve que ma prime et solde correspondent à mon du

Bonjour,

Le jour de votre départ de l’entreprise, votre employeur devait vous remettre votre certificat de travail et votre solde de tout compte, avec le règlement de l’indemnité de départ en retraite si vous remplissez les conditions pour en bénéficier. Vous devez adresser une réclamation, par écrit, auprès de votre employeur. Si nécessaire, vous devez vous adresser au bureau de conciliation (BCO) du conseil de prud’hommes. Celui-ci pourra ordonner la délivrance des documents que l’employeur est tenu de délivrer. Pour connaître les conditions de saisine du conseil de prud’homme, consultez le site de Service-Pubic.fr, avec ce lien : https://www.service-public.fr/particuliers/vosdroits/F2360

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour , J’ai quitté mon emploi fin 2015, jai travaillé dans un cabinet d’huissier de justice et aujourd’hui je pars à la retraite j’ai contacté CARCO, il m’a été déclaré que j’ai pas le droit de fin carrière car j’ai quitté le cabinet d’huissier avant la fin de carrière mais j’ai cotisé depuis 30 ans . Quelle est mon recours auprès de la caisse retraite complémentaire Carco ? merci

Bonjour,

L’indemnité de fin de carrière peut être versée par l’employeur lors du départ de l’entreprise au titre de la retraite. Votre départ du cabinet d’huissier plusieurs années avant la liquidation de votre retraite ne vous permet pas de bénéficier de l’allocation de fin de carrière.

Meilleures salutations.

L’équipe de lafinancepourtous.com