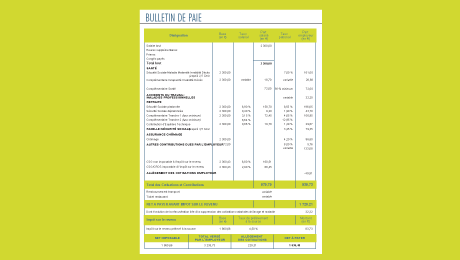

Montant net versé de la pension de retraite

=

Montant brut

– Prélèvements sociaux

– Prélèvement à la source de l’impôt sur le revenu

Prélèvements sociaux sur les pensions de retraite

Pour les retraités domiciliés fiscalement en France et affiliés à un régime obligatoire d’assurance maladie français, les pensions de retraite sont soumises aux prélèvements sociaux : CSG (Contribution sociale généralisée), CRDS (Contribution pour le remboursement de la dette sociale) et Casa (Contribution additionnelle de solidarité pour l’autonomie).

Les taux des prélèvements sociaux, au 1er janvier 2026, sont les suivants :

- CSG : 8,3 % (taux normal), 6,6 % (taux médian), 3,8 % (taux réduit) ou 0 % (taux zéro – exonération).

- CRDS : 0,50 %, sauf cas d’exonération.

- Casa : 0,3 % pour les retraités soumis à la CSG au taux normal et au taux médian.

L’assiette de cotisation correspond à la totalité du montant brut de la pension de retraite.

Les taux de cotisations sociales (prélèvements sociaux + cotisation d’assurance maladie) sur les pensions de retraite peuvent atteindre jusqu’à 10,1 %. Pour rappel, les salariés du privé supportent des charges sociales de l’ordre de 22 % à 25 % sur les salaires.

À lire aussi sur notre site

Détermination du taux de CSG prélevé sur la pension de retraite

Le taux des prélèvements sociaux sur la retraite dépend de deux éléments :

- le nombre de parts fiscales et

- le Revenu Fiscal de Référence (RFR).

En fonction de leur Revenu Fiscal de Référence, les retraités peuvent bénéficier d’une exonération partielle ou totale des cotisations sociales.

C’est le montant du Revenu Fiscal de Référence (RFR) de l’avant dernière année qui détermine le taux de la CSG. Pour l’année 2026, il faut se référer au revenu fiscal de référence de 2024 (figurant sur l’avis d’imposition 2025).

Taux de la CSG applicable pour 2026 selon le Revenu Fiscal de Référence (RFR) 2024 du foyer

(résidence en métropole)

|

Taux de la CSG |

Taux zéro (exonération) |

Taux réduit (3,8 %) |

Taux médian (6,6 %) |

Taux normal (8,3 %) |

|

Nombre de parts fiscales |

RFR jusqu’à |

RFR compris entre |

RFR compris entre |

RFR supérieur à |

|

1 part (une personne célibataire sans enfant) |

13 048 € |

13 048 € et 17 057 € |

17 057 € et 26 472 € |

26 472 € |

|

2 parts (un couple) |

20 016 € |

20 016 € et 26 167 € |

26 167 € et 40 604 € |

40 604 € |

|

3 parts (un couple avec deux enfants) |

26 984 € |

26 984 € et 35 277 € |

35 277 € et 54 736 € |

54 736 € |

|

par demi-part supplémentaire |

3 484 € |

3 484 € |

4 555 € |

7 066 € |

Source : lassuranceretraite.fr

Effet de lissage du franchissement de seuil de la CSG

Les retraités assujettis au taux réduit (3,8 %) de la CSG, dont le Revenu Fiscal de Référence (RFR) évolue à la hausse bénéficient d’une mesure d’atténuation du passage à un taux supérieur (6,6 % ou 8,3 %).

Dans ce cas, le retraité n’est assujetti à la CSG à un taux supérieur à 3,8 % que si ses revenus dépassent 2 années de suite le plafond d’assujettissement au taux réduit. Cette condition de franchissement du seuil au titre de deux années consécutives s’applique également à la Casa et à la cotisation d’assurance maladie sur les retraites complémentaires.

Cette mesure de lissage, instaurée par la loi de financement de la sécurité sociale pour 2019, concerne uniquement les retraités assujettis au taux réduit de 3,8 %. Il n’existe pas de mesure de lissage ni pour les pensionnés soumis au taux zéro, ni pour les pensionnés soumis au taux de 6,6 %, passant à un taux supérieur.

Taux des prélèvements sociaux sur les pensions de retraite

Le Revenu Fiscal de Référence détermine le taux de la CSG. Et le taux de la CSG détermine le paiement ou l’exonération de la CRDS et de la Casa.

Taux des prélèvements sociaux sur les pensions de retraite en 2025

|

CSG selon le RFR |

Exonération |

Taux réduit |

Taux médian |

Taux normal |

|

Taux global de la CSG |

0 % |

3,8 % |

6,6 % |

8,3 % |

|

Taux de la Contribution au remboursement de la dette sociale (CRDS) |

0 % |

0,5 % |

0,5 % |

0,5 % |

|

Taux de la Contribution de solidarité pour l’autonomie (Casa) |

0 % |

0 % |

0,3 % |

0,3 % |

|

Total des prélèvements sociaux (CSG+CRDS+Casa) |

0 % |

4,3 % |

7,4 % |

9,1 % |

|

Taux CSG déductible de l’impôt sur le revenu (1) |

0 % |

3,8 % |

4,2 % |

5,9% |

Source : Service-public.gouv.fr

(1) La CSG est partiellement déductible de l’impôt sur le revenu. La part de CSG non déductible est intégrée au revenu imposable.

Calcul du montant net d’une retraite de base du régime général, soumise à un taux de prélèvements sociaux de 9,10 %.

Pour une pension de base de 1 890 euros bruts par mois, le montant net sera de 1 718 euros nets par mois (1 890 – 9,10 %).

Cas d’exonération des prélèvements sociaux

Dans l’une des situations suivantes, les pensions de retraite sont exonérées de ces prélèvements sociaux :

- le revenu fiscal de référence du retraité est inférieur à un certain seuil (voir le tableau ci-dessus) ;

- le retraité est titulaire de l’allocation supplémentaire d’invalidité (ASI), de l’allocation de solidarité aux personnes âgées (ASPA) ou de l’allocation veuvage ;

- le retraité est domicilié fiscalement hors de France.

Cotisation d’assurance maladie sur les pensions de retraite

Les pensions de retraite des régimes de base de la Sécurité sociale sont exonérées de cotisation d’assurance maladie.

En revanche, une cotisation d’assurance maladie, au taux de 1 %, est prélevée sur le montant des pensions de retraite complémentaires (Agirc-Arrco notamment), pour les retraités soumis au taux médian (6,60 %) et au taux normal (8,30 %) de la CSG.

Les retraités bénéficiaires du régime local d’assurance maladie applicable dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle sont soumis à une cotisation supplémentaire maladie au taux de 1,30 %, sur les pensions de retraite de base et complémentaire (taux de 1,1% pour le régime local agricole d’Alsace-Moselle).

Cotisations d’assurance maladie sur les pensions de retraite

|

CSG selon le RFR |

Taux zéro (exonération) |

Taux réduit (3,8 %) |

Taux médian (6,6 %) |

Taux normal (8,3 %) |

|

Retraite des régimes de base |

0 % |

0 % |

0 % |

0 % |

|

Retraite des régimes complémentaires |

0 % |

0 % |

1 % |

1 % |

|

Affiliation au régime d’assurance maladie d’Alsace Moselle |

0 % |

Cotisation supplémentaire de 1,3 % |

Cotisation supplémentaire de 1,3 % |

Cotisation supplémentaire de 1,3 % |

Pour les retraités fiscalement domiciliés à l’étranger, une cotisation d’assurance maladie au taux de 3,20 % est prélevée sur le montant brut de la pension de retraite. Pour rappel, les retraités fiscalement domiciliés hors de France sont exonérés de CSG, de CRDS et de la Casa.

Comment préparer financièrement sa retraite ?

Prélèvement à la source de l’impôt sur le revenu

Les pensions de retraite (de base, complémentaires, pensions de réversion) sont soumises au prélèvement à la source de l’impôt sur le revenu depuis le 1er janvier 2019.

Les caisses de retraite sont chargées de collecter cet impôt pour la Direction Générale des Finances Publiques (DGFIP). Avant le versement de la retraite, elles déduisent le taux de prélèvement fourni par l’administration fiscale.

Ce taux est déterminé par l’administration fiscale sur la base de la dernière déclaration de revenus. Le retraité imposable peut opter, selon sa situation, pour un taux de prélèvement : personnalisé, individualisé ou non personnalisé (neutre).

Pour les retraités non imposables, l’administration fiscale communique un taux de prélèvement à 0 %.

Le taux du prélèvement à la source est appliqué sur la pension nette imposable et non sur le montant brut ou le montant net de la pension de retraite. Le net imposable correspond au montant brut total duquel on déduit la part de CSG déductible et la cotisation d’assurance maladie.

Ce montant net imposable est multiplié par le taux de prélèvement. Le résultat correspond au montant de l’impôt sur le revenu, en euros, qui est prélevé avant versement de la pension mensuelle.

Bonjour, on est bien d’accord que ma retraite versée chaque mois correspond à :

Montant brut

moins les Prélèvements sociaux

moins le Prélèvement à la source de l’impôt sur le revenu

Donc le montant à déclarer à l’administration fiscale pour 2025 devrait etre:

les 12 retraites de l’année 2025 percues sur mon compte + les 12 Crds+les 12 CSG imposables+les 12 Casa

Jusque là ai-je bon ??? Si oui je retire de ce total ce que j’ai remboursé à la CNAV par virement le 12 mai 2025 (c’etait un trop perçu pour 2024) et je devrais trouvé le montant à déclarer à l’administration fiscale pour 2025. Or le montant ne correspond.

Bonjour,

Le montant à déclarer à l’administration fiscale est le brut imposable. Le brut imposable est égal au montant brut duquel vous déduisez le montant de la CSG déductible (dont le taux est de 3,8 % ou 4,2 % ou 5,9 % selon le taux de CSG auquel vous êtes assujetti). Vous pouvez retrouver le montant du brut imposable dans vos espaces personnels des sites internet de vos caisses de retraite.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

Le site info-retraite donne, pour une simulation, un montant mensuel brut (3061€) et un montanr net (2781€). Lequel de ces deux montants sert au calcul de l’impôt et au remplissage de la case 1AS une fois ramené à 12 mois ?

En vous remerciant par avance,

Michel

Bonjour,

En réalité, c’est un troisième montant qui sera porté sur votre déclaration de revenus : la retraite imposable. Son montant est égal à la retraite nette + part de la CSG non déductible (2,4 %) + CRDS + CASA. Votre montant mensuel imposable devrait être de l’ordre de 2 800 €.

Meilleures salutations

L’équipe de lafinancepourtous.com

bonjour,

Moi je ne comprends plus rien.

Une retraite de 2287,78€ BRUT = Montant net social = 2079,59€ Je touche un montant net de1922,44€

Soit une différence de – 365,34€ entre le brut et le montant net. Soit 4384,08 €/an de prelevement.

J’aimerai avoir un detail des différents prelevements?

Bonjour,

Du montant brut de votre retraite (2287,78€), sont déduits les prélèvements sociaux obligatoires (CSG, CRDS, Casa). Le taux de ces prélèvements dépend de votre revenu fiscal de référence (voir notre tableau ci-dessus). L’application du taux de 9,1 % a pour résultat un montant net de 2079,59€. Votre pension de retraite est également soumise au prélèvement à la source de l‘impôt sur le revenu. Ce prélèvement est calculé par l’administration fiscale selon le taux applicable à votre foyer. Il est prélevé avant le versement de votre pension de retraite mensuelle. Le montant de 1922,44€ que vous percevez doit correspondre au montant net fiscal de votre pension de retraite.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour

Vous dites que le taux globale de prélèvement peut atteindre 10,1 % sur les pensions de retraite contre jusqu’à 22 voir 25 % sur les salaires.

Ok ! mais il faudrait préciser que sur les salaires, pour le net imposable d’un salarié, il faut rajouter au net à payer, que la CSG/CRDS non déductible (2,9 % sur 23,56 % de charge salariale, dans mon cas personnel quand j’étais encore salarié il y a quelques mois )

alors que sur les pensions de retraite (je prends mon cas avec une CSG au taux de 6,6 %) la part totale des charges soumises au net imposable est de 3,2 % (donc 3,2 % sur 7,4 % sur ma retraite de base et 3,2 % sur 8,4 % pour ma retraite complémentaire)

Tout ceci pour dire, qu’à l’heure où certains de nos « élites… » pronent pour supprimer les moins 10 % encore actuellement en vigueur sur la base d’imposition des retraités , devraient se mettre dans la tête, qu’il y a un net désavantage sur la partie des charges imposables en dévafeur des retraités.

En ratio, un salarié a en moyenne 9% de charges imposables et un retraité à en moyenne 40% de charges imposables.

Donc oui les retraités ont beaucoup moins de charges sur leurs pensions mais elles sont beaucoup plus soumises à l’impôt sur le revenu ! revenu qui baisse (encore dans mon cas) de 30 %, alors je cois pas que les retraités soient vraiement gagnants sur l’histoire qu’ils aient moins de charges…

Ma question, je croyais que le mécanisme qui s’applique au changement du pourcentage de la CSG (à savoir que le RFR dépassent deux années de suite la tranche dans laquelle le retraité se situe) était applicable à tous les retraités ? mais je lis dans votre article que c’est pour les retraités assujettis à l’exonération et au taux réduit !

j’ai mal lu ou j’ai pas tout compris !?

Bonjour,

La mesure de lissage, instaurée par la loi de financement de la sécurité sociale pour 2019, prévoit une atténuation du franchissement du plafond d’assujettissement uniquement pour les assujettis au taux de 3,8 % passant à un taux supérieur (6,6 % ou 8,3 %).

Donc, un pensionné dont la pension de retraite est soumise à un taux de CSG de 3,8 % passera à un taux supérieur seulement si ses ressources dépassent le seuil en vigueur pendant deux années consécutives.

Il n’existe pas de mesure de lissage ni pour les pensionnés soumis au zéro, ni pour les pensionnés soumis au taux de 6,6 %, passant à un taux supérieur.

Nous avons reformulé notre article concernant les explications relatives à ce dispositif de lissage.

Meilleures salutations

L’équipe de lafinancepourtous.com

pourquoi prendre sur nos retraites si petites,. quand on voit tous ces gens qui profitent de l’agent de l’état pour quoi ne pas les mettre au travail

Vous parlez bien sur et j’espère des députés ? des ministres et autres ?

Je pense qu’il s’agit davantage de ces millions de personnes vivant du RSA et autres aides et econération qui n’ont aucune envie de travailler , pas de nos députés qui ont étudiés, travaillés ( et travaillent encore pour certains) et qui, en plus, sont élus