Comment fonctionne le démembrement de propriété ?

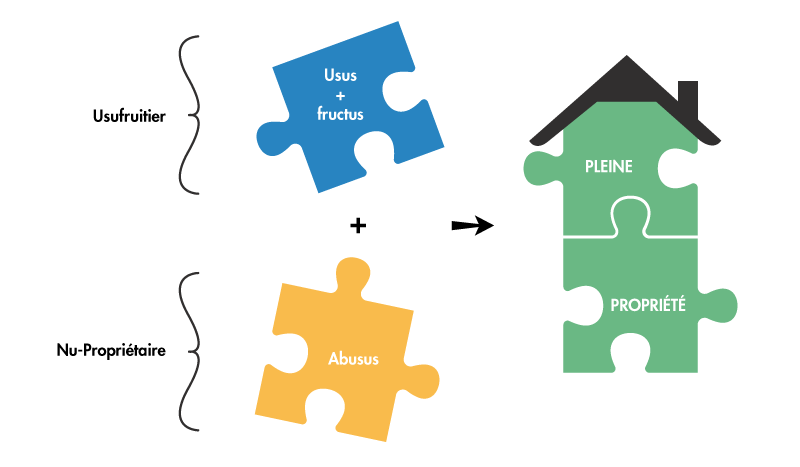

D’un côté, l’usus (droit d’utiliser le bien) et le fructus (droit d’en percevoir les fruits) pour l’usufruitier, de l’autre côté l’abusus (droit de disposer du bien) pour le nu-propriétaire. Les droits démembrés sont indépendants l’un de l’autre, mais ni l’usufruitier, ni le nu-propriétaire ne peuvent procéder seuls à la vente du bien démembré. L’accord des deux est obligatoire pour céder la pleine propriété du bien.

Le démembrement prend fin au décès de l’usufruitier : à ce moment, le nu-propriétaire devient l’unique propriétaire du bien sans droits de succession à payer. Il peut alors l’occuper, le louer ou encore le vendre. On dit alors qu’il y a remembrement de la propriété. C’est une formule très utilisée qui permet de préparer sa succession tout en s’assurant de conserver la jouissance du bien. Il est à noter qu’en cas de décès du nu-propriétaire, la nue-propriété est transmise aux héritiers et entre dans la succession, pour la valeur de la nue-propriété seule.

Qu’est-ce que la nue-propriété ?

La nue-propriété est un droit de propriété partiel sur un bien, qui donne à son titulaire le droit de disposer de la chose (il peut vendre ou céder ce droit), mais ne lui confère ni l’usage, ni la jouissance, lesquels sont les prérogatives de l’usufruitier.

Il est possible de pratiquer le démembrement de propriété sur un bien immobilier, mais aussi sur un compte titres ou un contrat d’assurance vie (c’est plus rare). Mais un PEA, un livret d’épargne ou encore un plan d’épargne logement ne peuvent pas être démembrés.

Usus, Fructus et Abusus…

Le démembrement est un mécanisme juridique qui s’applique sur les droits de propriété. Il trouve son origine dans la théorie juridique des trois composantes du droit de propriété que sont l’usus, le fructus et l’abusus.

L’usufruitier peut soit utiliser le bien pour son propre usage, soit le donner en location et en percevoir les loyers.

Le nu-propriétaire conserve le droit de disposer du bien en respectant les droits de l’usufruitier.

Il y a démembrement lorsque les trois attributs de la propriété (droit d’utiliser le bien, droit d’en disposer et droit d’en percevoir les fruits) ne sont pas réunis entre les mains de la même personne. Les droits d’usufruit et de nue-propriété peuvent être transmis soit par donation, soit par cession (on peut acheter ou vendre ces droits).

Quel est l’intérêt d’une donation démembrée avec réserve d’usufruit ?

Le démembrement de propriété intervient la plupart du temps en famille. Il est ainsi possible de donner de son vivant la nue-propriété d’un bien à ses enfants par exemple, et d’en conserver l’usufruit. Cette solution permet de continuer à profiter du bien immobilier, c’est à dire d’y vivre ou de le donner en location pour en tirer un revenu, mais également de préparer « en douceur » la transmission de son patrimoine, en profitant des abattements fiscaux en vigueur.

L’abattement sur le montant de la donation

Il est possible de donner, par parent et par enfant, la somme de 100 000 € tous les 15 ans (depuis le 31 juillet 2012), sans avoir à acquitter de droits de donation. Un couple avec deux enfants peut ainsi donner en franchise d’impôt la somme de 400 000 €.

À lire aussi sur notre site

Ce type de donation présente trois atouts :

-

les droits de donation sont réduits car ils ne sont pas calculés sur la valeur totale du bien mais sur la seule nue-propriété. Les valeurs respectives de la nue-propriété et de l’usufruit d’un bien sont fonction de l’âge du donateur au jour de la donation ; la valeur de la nue-propriété augmentant en même temps que l’âge du donateur.

|

Age du donateur |

Valeur usufruit |

Valeur nue-propriété |

|

moins de 21 ans |

90 % |

10 % |

|

de 21 à 30 ans |

80 % |

20 % |

|

de 31 à 40 ans |

70 % |

30 % |

|

de 41 à 50 ans |

60 % |

40 % |

|

de 51 à 60 ans |

50 % |

50 % |

|

de 61 à 70 ans |

40 % |

60 % |

|

de 71 à 80 ans |

30 % |

70 % |

|

de 81 à 90 ans |

20 % |

80 % |

|

à partir de 91 ans |

10 % |

90 % |

- Avantage supplémentaire: le fisc admet que le donateur paie les droits et frais liés à la donation (normalement dus par le donataire), et que ces montants ne soient pas considérés comme une donation.

-

Au décès du ou des usufruitiers, les enfants récupèrent le bien en pleine propriété sans avoir de droits à payer.

Un procédé souvent utilisé lors des successions

Le principe est le même que lors d’une donation. Il arrive en effet fréquemment que le conjoint survivant récupère l’usufruit des biens du conjoint décédé. Il arrive souvent qu’on donne ou qu’on lègue par testament l’usufruit de ses biens à son conjoint, les enfants recueillant par ailleurs la nue-propriété. En d’autres termes, le conjoint usufruitier peut utiliser tous les biens et en percevoir les revenus, par exemple habiter ou donner en location le logement familial. Ici encore, la valeur de la nue-propriété est fonction de l’âge de l’usufruitier (soit le conjoint survivant dans cet exemple), au moment du démembrement.

Depuis 2018, une personne qui dispose de l’usufruit d’un bien suite à la succession de son conjoint, déclare à l’IFI sa part d’usufruit non pas à sa valeur en pleine propriété mais seulement à la valeur de son usufruit. Ce n’est pas le cas pour l’usufruitier qui a donné de son vivant la nue-propriété (par exemple à ses enfants). Il devra déclarer à l’IFI l’intégralité du prix du bien.

Comment se répartissent les charges entre usufruitier et

nu-propriétaire ?

Si le démembrement résulte d’une donation (et non d’un décès), l’usufruitier supporte l’intégralité des charges, qu’elles concernent l’entretien du bien ou les grosses réparations. En revanche, lorsqu’à la suite du décès d’un conjoint, le survivant récupère l’usufruit d’un bien immobilier, il n’a alors à assumer que les charges courantes.

La donation temporaire d’usufruit

La donation temporaire d’usufruit est particulièrement adaptée si vous souhaitez aider l’un de vos proches sans vous dépouiller, en même temps que réduire votre facture d’Impôt sur la Fortune Immobilière. Cette technique consiste à transmettre, pour une durée limitée, généralement 10 ans, la jouissance ou les revenus procurés par un bien. Vous conservez néanmoins la nue-propriété du bien. Par exemple, si l’un de vos enfants a du mal à se loger vous pouvez lui permettre d’habiter un de vos logements en lui en transmettant l’usufruit.

Trois avantages se présentent alors :

1- vous ne vous séparez pas du bien ;

2- le bien concerné sort de votre patrimoine pendant la durée de la donation ce qui vous permet de réduire votre IFI (si c’est un bien immobilier) ;

3- les droits de mutation sont limités : les droits à payer, pour un usufruit temporaire de 10 ans, sont calculés sur 23 % de la valeur en pleine propriété du bien. Vous pouvez payer ces droits en utilisant l’abattement accordé sur les donations entre vifs, rechargeable tous les dix ans (voir plus haut).

La donation peut être remise en cause par l’administration fiscale si celle-ci considère que l’usufruitier n’en tire pas un réel avantage. C’est le cas si vous transmettez temporairement l’usufruit d’un bien à un de vos enfants, alors que ce dernier bénéficie de revenus confortables. Si l’administration considère que le seul intérêt était de soustraire le bien au paiement de l’IFI, vous courrez le risque de vous faire redresser.

Par ailleurs, ce type de donation ne permet pas de préparer sa succession « en douceur » : à l’issue de la période prévue, l’usufruit s’éteint automatiquement. Le bien concerné fait à nouveau partie, en pleine propriété, du patrimoine du donateur. A son décès, les droits de succession devront alors être payés par les héritiers.

Bonjour,

Je souhaite acheter une maison et faire un démembrement avec mes 2 garçons. Pour le calcul de la nu- propriété , le montant à prendre en compte est il FAI inclus et Frais de notaire inclus ? ou juste le prix du bien ? merci pour votre retour

Bonjour

La valeur de la nue-propriété est calculée en fonction de la valeur du bien sans intégrer les frais de notaire. Votre notaire vous calcule le montant à payer.

Meilleures salutations

L’Equipe de lafinancepourtous.com

Bonjour,

nous sommes propriétaires de notre résidence principale, et parents d’enfants majeurs non communs ( 2 pour mon mari, 1 pour moi ) Étant gravement malade, afin de limiter ses frais de succession, est-il possible de faire une donation nue propriété de ma part ( moitié de la maison) à mon fils, sans attendre la présence de ma belle fille qui vit à l’étranger ?

Merci de votre aide

Bonjour

Oui c’est possible. S’il s’agit de votre part, vous pouvez faire cette opération car cela n’emiète pas sur le patrimoine de votre époux. Consultez votre notaire.

Meilleures salutations

L’équipe de lafinancepourtous.com

Je suis célibataire sans héritier et je compte désigner comme mon légataire universel un ami marocain sans lien de parenté avec moi. Si j’acquiers un bien immobilier au Maroc, puis-je faire un démembrement de propriété avec lui pour lui éviter les frais de succession s’élevant à 60% dans ce cas ?

Bonjour

Nous vous conseillons de voir cette question avec un notaire spécialisé dans les successions internationales.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour!

Merci pour toutes ces informations enrichissantes. Puis je acheter un bien en démembrement avec mes 2 soeurs, années de naissance 1973,1975,1977, et comment décider qui est usufruitier et qui est nu-propriétaire?

Peut-on acheter en démembrement sans être de la même famille?

Bonjour

Bonjour oui c’est possible de réaliser un démembrement entre membres de la même famille. Mais dans votre situation, il est surement plus intéressant d’acheter en indivis. Voyez avec un notaire.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour et merci pour cet article.

Pouvez-vous m’éclairer ?

Mon grand-père a 90 ans révolus, ma grand-mère est décédée en 2023 (ils étaient mariés au régime de la communauté) et leur fils unique, mon père, est décédé en 2021. Le frère de mon grand père est également décédé et il n’a olus d’autre famille proche hormis moi.

Etant fille unique, je suis donc seule héritière.

Sa maison a été estimée à 200 000€ lors de la succession de ma grand-mère.

Mes interrogations sont les suivantes :

1) Si l’on opte pour le démembrement, faut-il que je rachète à mon grand-père la nue-propriété de sa maison ?

Ou est-ce une donation avec seulement les frais de notaire à payer pour cet acte ?

Et est-ce l’usufruitier ou le nu-propriétaire qui doit les financer dans ce deuxième cas ?

2) Serais-je considérée en lignée directe pour la succession puisque mon grand-père n’a plus d’enfant ?

Je vous remercie.

bonjour, j ai 55 ans et je suis mariée. nous avons 2 enfants. nous avons 2 biens l un qui fait environ 400 mille euros et l autre 200 mille. Est ce que si je choisis le démembrement. que payeront mes enfants lors de notre décès de mon mari et moi concernantla succession. et que devons nous payer au notaire et si on doit payer autre chose aux impôts ou autres ?

Bonjour

Il est difficile de vous faire de telles projections sachant que vous êtes jeunes. Sachez simplement que chaque enfant bénéficient d’un abattement de 100 000 € par parent. Ce qui fait dans votre cas 400 000 € exonérés.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour j’ai 78 ans, je suis divorcée j’aimerais savoir quels sont les frais de notaire et le fisc que je devrais

payer en gardant pour moi usufruit, et céder le reste pour mes deux enfants majeurs. La valeur étant à peu près 1200,000. Je vous remercie vivement pour votre réponse

Bonjour

La valeur de la nue propriété est de 840 000 €. Vos enfants peuvent bénéficier d’un abattement de 100 000 € chacun (donation), soit une valeur taxable de 640 000 €. Il faut compter ensuite des frais d’actes chez le notaire. Voyez avec lui afin de savoir combien l’opération va vous coûter.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonsoir,

je vous remercie pour votre réponse, la valeur du bien étant de 1200 000 je devrais payer combien exactement

au fisc ? je ne comprends pas très bien .

Bonjour

Le montant taxable par enfant sera d’environ 62 200 € sans compter les frais d’actes. Comme nous vous l’avons précisé, il faut contacter votre notaire. Lisez cette fiche pratique

https://www.lafinancepourtous.com/wp-content/uploads/2020/08/iefp_donationsuccession.pdf

Meilleures salutations.

L’équipe de lafinancepourtous.com