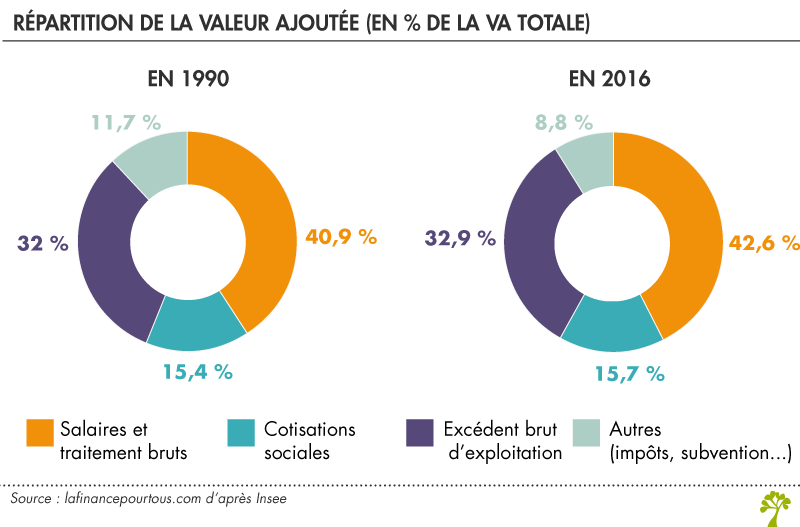

Un partage globalement stable

Mis à part les impôts sur la production (la taxe foncière, le versement transport…) et les cotisations sociales, la valeur ajoutée est répartie notamment entre rémunération du travail : les salaires, et rémunération du capital : le profit. Pour simplifier la présentation, nous approximons les profits à l’aide de l’excédent brut d’exploitation.

La répartition du partage de la valeur ajoutée a été globalement stable en France depuis une trentaine d’années environ.

La valeur ajoutée représente la création de richesse générée par une production. On l’obtient en retirant les consommations intermédiaires au chiffre d’affaires. Si par exemple un menuisier fabrique une chaise vendue 100 € et qu’il a utilisé pour 50 € de bois et de clous, la valeur ajoutée est de 50 € (car 100 – 50 = 50).

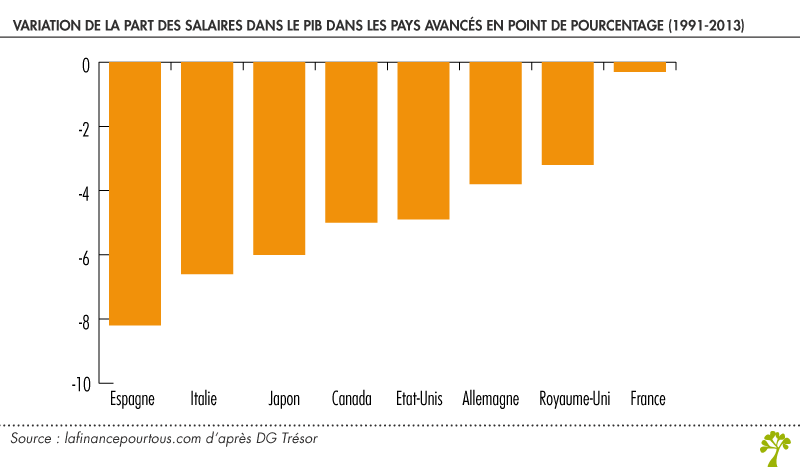

Mais cette stabilité cache des différences importantes entre pays.

Comparaisons internationales

La France fait plutôt figure d’exception en matière d’évolution des salaires dans le PIB, c’est-à-dire dans le partage de la valeur ajoutée.

Le produit intérieur brut correspond schématiquement à la somme des valeurs ajoutées du secteur public et privé.

En effet, si la part des salaires dans le PIB est restée quasiment stable en France depuis environ 25 ans, elle a fortement diminué dans la plupart des pays développés, ainsi que dans la majorité des pays en développement.

Cela signifie que, pour prendre le cas de l’Espagne, entre 1991 et 2013, la part de la valeur ajoutée (donc de la richesse créée) perçue par les salariés a baissé de 8 points. Le partage des fruits de la croissance s’est donc fait de plus en plus au détriment des salariés.

Les raisons de la particularité française font l’objet de débats et sont certainement multiples : niveau élevé du Smic, poids moindre des investisseurs institutionnels au capital des entreprises, évolution spécifique du nombre d’entrepreneurs individuels (qui ne sont pas salariés mais perçoivent des revenus mixtes qui incluent, à la fois, la rémunération du travail du capital)…

Salaire net par tête et revenu salarial

Il convient aussi entre « salaire net par tête » et « revenu salarial par tête ». Le salaire net par tête divise la masse salariale par le nombre total de personnes en emploi, mesurant ainsi la rémunération moyenne pour quelqu’un travaillant toute l’année.

Mais devant la précarisation croissante des travailleurs, il a semblé utile de développer un nouvel outil de calcul, le revenu salarial. Celui-ci ramène la masse salariale au nombre de personnes ayant travaillé durant l’année (mais pas forcément l’année entière).

Le revenu salarial stagne depuis une trentaine d’années. Ceci s’explique par une baisse du nombre de jours annuellement rémunérés des salariés du secteur privé et d’une montée en puissance des contrats précaires (CDD, intérims…).

Les inégalités de rémunérations salariales

Enfin, si globalement le partage de la valeur ajoutée a peu évolué et que la part des rémunérations est restée au même niveau, cette vision ne doit pas masquer d’importantes divergences entre les entreprises (dans les PME et les entreprises de services la part des salaires dans la valeur ajoutée est plus forte) et entre les salariés eux-mêmes.

La part des salaires du sommet de l’échelle (c’est-à-dire le 1% de salariés les plus rémunérés) dans la masse salariale totale s’est nettement accrue. Elle était de 5,5 % du total des salaires versés en 1996, de 6,6 % en 2007 pour retomber légèrement à 6,3 % en 2015. Cela traduit une hausse de ces rémunérations supérieure (dans l’absolu et proportionnellement) à celle des autres salariés.

Deux divergences fortes dans l’évolution des rémunérations des salariés sont ainsi pointées : la baisse de revenu pour les salariés les plus précaires qui ne travaillent pas à temps complet ou sur toute l’année, et la forte hausse des revenus les plus élevés.

Bonjour,

Dans la dernière note du CAE sur les mécanismes de partage de la valeur, le premier graphique montre que la part du travail dans le revenu national était supérieure à 75% en France en 1990. Ma question est de savoir si ce chiffre est cohérent ou pas avec votre graphique sur la répartition de la valeur ajoutée en 1990.

Je vous remercie,

Bonjour,

Il existe une différence notable entre les données fournies par l’INSEE que nous présentons ci-dessus et celles contenues dans la note du CAE « Que faut-il attendre des mécanismes de partage de la valeur ? », issues de la World Inequality Database (wid), à laquelle vous faîtes référence. Cette différence porte sur le traitement accordé aux revenus mixtes, c’est-à-dire ceux touchés par les entrepreneurs individuels. Comme le souligne l’INSEE, un revenu mixte associe deux éléments : « la rémunération du travail effectué par le propriétaire et éventuellement les membres de sa famille, et son profit en tant qu’entrepreneur ». L’INSEE traite ces revenus mixtes dans une catégorie à part entière : ils figurent dans « Autres » dans nos graphiques ci-dessus. Dans la note du CAE, 70 % des revenus mixtes sont, de manière conventionnelle, considérés comme un revenu du travail. La part du travail dans la valeur ajoutée est donc mécaniquement plus élevée dans les données WID / la note du CAE.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

C’est bien plus clair!

Je vous remercie.

Bien à vous,

La statistique est à l’homme poplitique ce que le réverbère est à l’ivrogne: Elle le soutient plus qu’elle ne l’éclaire.

Si vous changez les bornes de votre série d’analyse, vous obtenez des résultats bien différents et éventuellement diamétralement opposés.

j’adore votre commentaire 😉

j’aimerais en savoir plus…

Si l’on regarde depuis les années 80, la part du travail dans la valeur ajoutée à perdu 10 points de pourcentage.

Cela explique la montée des inégalités salariales notamment ; non plus entre entreprises, mais entre salariés et actionnaires/patronat.

https://www.google.com/search?q=partage+de+la+valeur+ajout%C3%A9e+en+france&sxsrf=AJOqlzVgKAxyy1pppPCAZ7TVcUAym6mUVA:1677707904913&tbm=isch&source=iu&ictx=1&vet=1&fir=oFpiabHIYrkQQM%252CAjxO36v3hhVgAM%252C_%253BUOX_kmd0IMXpxM%252CRZENXc5n2wFcqM%252C_%253B9sV2q5YsKjQ9dM%252C1V-On-0jmLMvUM%252C_%253Bh-CigjK3neOLNM%252CXMjaX_eljJj8qM%252C_%253Bw4x7LfAIz3GG2M%252CcmLtC26cVdalIM%252C_&usg=AI4_-kSBz5qHXtLBR1kU5TpUCcmFPXxHdA&sa=X&ved=2ahUKEwiu8NX93Lv9AhVAXaQEHW9zC3IQ_h16BAhvEAE#imgrc=9sV2q5YsKjQ9dM

Article très intéressant, merci 🙂

Il serait également intéressant d’avancer quelques explications à l’exception française en matière de maintien de la part des salaires dans la valeur ajoutée.

Bonjour,

Nous vous remercions de votre lecture attentive et de vos encouragements. Nous venons d’ajouter dans l’article quelques lignes sur cette particularité française.

Meilleures salutations

L’équipe de lafinancepourtous.com