L’Excédent Brut d’Exploitation (EBE), c’est-à-dire la Valeur Ajoutée (VA) – la masse salariale, constitue le revenu de l’exploitation.

On passe au « bénéfice disponible », en ajoutant les revenus des propriétés (propriétés foncières, placements financiers, brevets…) et en enlevant les charges de l’endettement et des différents frais financiers ainsi que l’imposition sur les bénéfices (l’impôt sur les sociétés).

On a donc : Bénéfice disponible = EBE + revenus des propriétés – charges endettement – impôts sur les sociétés

Le rapport sur le partage de la valeur ajoutée (Rapport Cotis Insee 2009) souligne notamment que les sociétés non financières se sont désendettées massivement à partir du milieu des années 1980, profitant ainsi de la baisse des taux d’intérêt. Leur charge nette d’intérêts a progressivement diminué et représente environ 3 % de la valeur ajoutée et à peu près 10% de l’EBE. La part de l’impôt sur les sociétés est elle aussi assez stable, inférieure à 15% de l’EBE des sociétés non financières en 2007.

Trois utilisations du bénéfice disponible sont possibles :

-

la rémunération des actionnaires (dividendes versés)

-

la rémunération supplémentaire des salariés (à travers des mesures d’intéressement, de participation, des distributions de stock-options ou d’actions gratuites)

-

l’épargne dans les entreprises (on parle de bénéfice non distribué) qui sert à l’autofinancement de l’entreprise et préserve sa trésorerie.

-

Le rapport Cotis constate que depuis 1999 l’épargne des sociétés non financières (c’est-à-dire leur capacité à s’autofinancer) a diminué.

L’investissement des sociétés non financières a accéléré jusqu’en 2007, année où le taux d’investissement a atteint 20,9 %, soit son plus haut niveau depuis 1992, avant de ralentir en 2008 du fait de la crise financière.

La stagnation de l’épargne entraîne de ce fait une diminution de plus de 10 points de leur taux d’autofinancement de leurs investissements, de 72,2 % en 2005 à 61,6 % en 2008. Un niveau aussi bas n’avait pas été observé depuis plus de 20 ans.

Ce sont donc les dividendes qui expliquent à eux seuls cette évolution. Les dividendes nets représentent ainsi 16 % de l’EBE des sociétés non financières en 2007, contre seulement 7 % en 1993. Cette évolution pouvant s’expliquer à la fois par le rôle croissant du financement des sociétés par le recours aux actions (parallèlement à la baisse du recours à l’endettement) et par les exigences de rémunération des actionnaires.

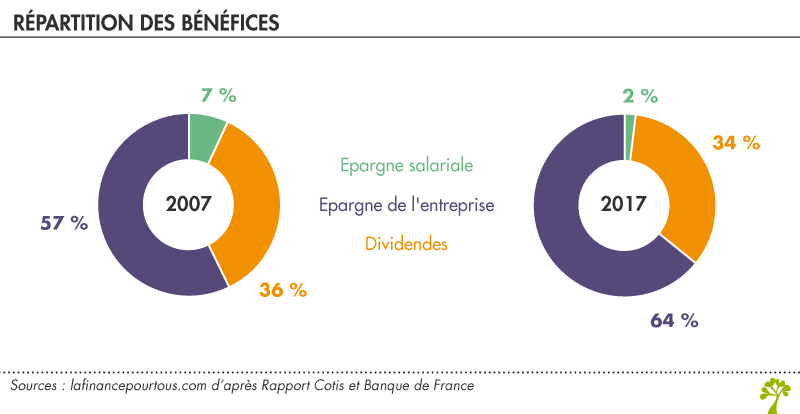

Entre 2007 et 2017, d’après nos estimations, la part des bénéfices allant aux actionnaires est restée stable aux alentours de 34 %. En revanche, la part des bénéfices consacrés à l’épargne salariale a chuté au bénéfice de l’épargne des entreprises.

Commenter