La comptabilité classe les comptes en fonction d’une codification décimale qui est la même pour toutes les entreprises.

Le bilan et le compte de résultat

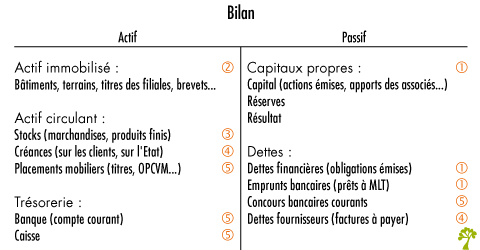

Le bilan est un compte de « stock », dans le sens où il regroupe les comptes retraçant l’accumulation des avoirs de l’entreprise (ses actifs) et de ses dettes (son passif).

A l’inverse, le compte de résultat est un compte de « flux », c’est à dire qui regroupe les comptes enregistrant les entrées (les produits) et les sorties (les charges) financières au cours de l’exercice. Le solde de ce compte détermine le bénéfice ou la perte de l’exercice.

Présentation synthétique du bilan et du compte de résultat :

Bonjour et encore merci pour vos articles.

Je m’interroge concernant les concernant les emprunts bancaires, dont vous indiquez qu’ils sont comptabilisés dans les comptes financiers « (5) » alors même qu’il me semble lire par ailleurs que les « emprunts et dettes assimilées » font partie des comptes de capitaux. Par exemple ici : http://www.plancomptable.com/titre-IV/titre-IV_chapitre-IV_section-1.htm

Qu’en est-il ? Ai-je mal compris ?

Merci d’avance.