Contrairement aux actions, le versement des intérêts pour le détenteur d’une obligation n’est pas conditionné à la situation financière de son émetteur, par exemple, aux résultats financiers d’une entreprise.

Le vocabulaire des obligations

Pour comprendre le fonctionnement des obligations, quelques notions se révèlent indispensables :

-

Le nominal (ou valeur faciale ou principal) : il est égal au capital de départ emprunté par l’émetteur de l’obligation divisé par le nombre de titres émis. Par exemple, un émetteur décide d’emprunter un million d’euros. Ce capital sera divisé en différentes coupures, par exemple de 1 000 euros pour faciliter les échanges sur le marché. Ce montant de 1 000 euros correspond à la valeur nominale de l’obligation.

-

L’échéance ou maturité : il s’agit de la durée de vie de l’obligation. Elle peut correspondre à la date à laquelle le détenteur de l’obligation se voit rembourser le montant intégral du nominal c’est à dire le capital emprunté par l’émetteur. On parle alors de remboursement du capital in fine. Ce remboursement peut également être régulier et se réaliser par un amortissement constant (chaque versement comprend une part identique de coupon et de capital) ou par annuités constantes (le capital remboursé est constant à chaque versement). L’échéance moyenne d’une obligation est de dix ans.

-

Le coupon : il correspond au versement périodique d’un intérêt au détenteur de l’obligation. Selon la nature de l’obligation, le versement des intérêts peut être régulier (généralement tous les ans) ou intervenir in fine, c’est-à-dire à l’échéance. De même, le taux d’intérêt versé peut être fixe (le revenu de l’intérêt perçu périodiquement est constant) ou variable (le taux d’intérêt varie en fonction des taux du marché).

Autrefois, le détenteur d’une obligation recevait son paiement fixe en détachant un coupon qu’il envoyait à l’émetteur de l’obligation et recevait son paiement en échange. Aujourd’hui, ce procédé a disparu mais le terme « coupon » pour désigner l’intérêt d’une obligation est resté.

-

Le coupon couru : il représente la part de l’intérêt dû par l’émetteur de l’obligation à un instant T, c’est à dire la rémunération due par l’émetteur au détenteur de l’obligation entre le dernier versement du coupon et celui à venir.

-

Le prix d’émission : il correspond au prix de l’obligation au moment de son émission. Ce prix peut différer du nominal. Si le prix d’émission est supérieur au nominal, on dit que l’obligation est « au dessus du pair » et inversement si le prix d’émission est inférieur au nominal.

-

Le cours de l’obligation : il correspond au prix auquel s’échange l’obligation sur le marché secondaire (lien avec dico). Il est généralement exprimé en pourcentage du nominal de façon à faciliter la comparaison entre différentes obligations qui présenteraient des caractéristiques différentes.

-

Le prix de remboursement : il correspond au remboursement de l’obligation à son échéance. Il peut être supérieur au nominal de façon à rendre l’obligation plus attractive pour les investisseurs. La différence entre le prix de remboursement et le nominal est appelée la prime de remboursement.

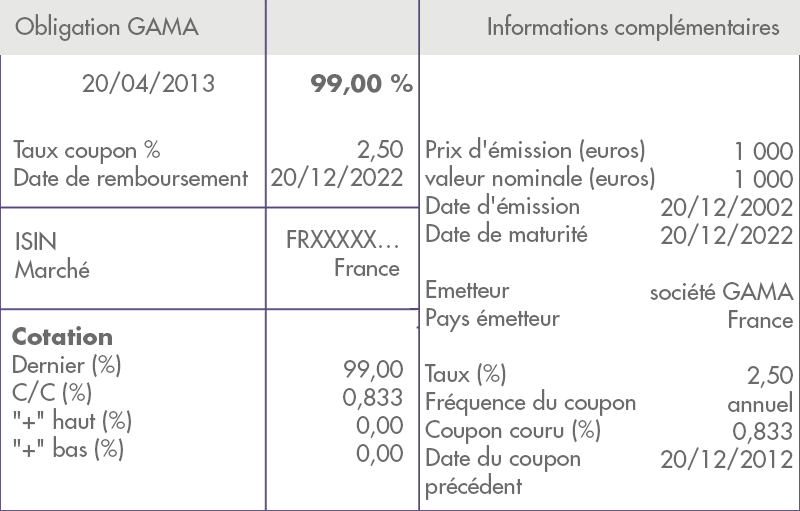

Lire une cotation d’obligation : l’exemple de la société Gama

La cotation d’une obligation dans la presse spécialisée ou sur les sites internet dédiés peut se présenter de la manière suivante. Elle vous permet de suivre au jour le jour l’évolution de votre titre en bourse.

Supposons une obligation émise par une société française, « Gama » le 20 décembre 2002 (date d’émission) pour une durée de 20 ans. Elle a été émise au prix de 1 000 € (prix d’émission). La valeur nominale est également égale à 1 000 €. Le versement du coupon intervient tous les ans. Ces différents éléments sont indiqués dans les informations complémentaires.

Le code Isin est en quelque sorte la carte d’identité de l’obligation. Il répond à des normes internationales. Le marché sur lequel est cotée l’obligation est également précisé.

Le taux d’intérêt nominal est égal à 2,50 %. À supposer que le détenteur de cette obligation conserve le titre jusqu’à sa date d’échéance, il percevra tous les ans un coupon égal à 25 € (nominal × taux d’intérêt nominal = 1 000 × 0,025).

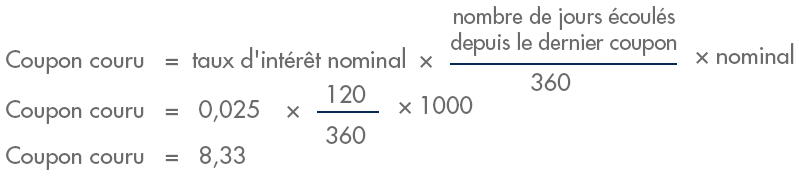

Le coupon couru est ici égal à 0,833 %. Il correspond à la rémunération due par l’émetteur de l’obligation à son détenteur entre la date de versement du dernier coupon et celle à venir. Dans notre exemple, le versement du dernier coupon est intervenu le 20 décembre 2012. Entre cette date et le 20 avril 2013 (date de l’extraction de cette cotation), il s’est écoulé 120 jours. Par convention, on retient qu’une année est composée de 360 jours. Pour obtenir la valeur du coupon couru, on effectue le calcul suivant :

La cotation de l’obligation au 20 avril 2013 est de 99,00 %. En effet, le cours d’une obligation est toujours exprimé en pourcentage du nominal. Pour obtenir son prix ou sa valeur de marché, la valeur du nominal doit être multipliée par le cours exprimé en pourcentage, auquel s’ajoute la valeur du coupon couru. Dans notre exemple, cela revient à effectuer le calcul suivant :

Si l’obligation cote 99 %, cela signifie que son prix a légèrement baissé par rapport à sa valeur nominale, du fait d’une légère augmentation des taux d’intérêt. Le rendement offert par cette obligation (2,50 %/an) est légèrement inférieur à celui que pourrait rapporter une obligation comparable émise aujourd’hui.

Quelle est la différence entre la valeur d’émission des titres et la valeur nominale des titres et la valeur de remborsement des titres ( emprunt obligataires)

Bonjour,

La valeur d’émission d’une obligation est le prix payé par le primo-investisseur lors de l’émission de l’obligation. Sa valeur nominale correspond, quant à elle, à la valeur faciale de l’obligation (celle qui est enregistrée dans les comptes de l’entreprise émettrice). Enfin, la valeur de remboursement correspond au montant versé au détenteur de l’obligation à son échéance.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

si on veut vendre une obligation remboursable in fine avant son échéance, on calcule la valeur nominale actualisée + les coupons actualisés ?????? ou que dois je faire ??

Bonjour,

Le prix de vente sera égal au cours coté augmenté de l’intérêt couru au moment de la vente. Le cours coté est, en effet, généralement fait « au pied du coupon ».

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

J’ai du mal avec cet xercice.

La société CAF a émis il y a deux ans 56 176 obligations de valeur nomonake 100 euros,remboursables in fine dans 4 ans. L’emprunt avait été émis au pair et sera remboursé avec une prime de 2.81/100. le taux de coupon est de 6.50/100. Le taux de marché(rendement actuariel) pour des emprunts de meme durée et signature est actuellement de 7.86/100. Le taux de l’IS est de 40/100. La valeur de marché d’une obligation est aujourd’hui de (en base 100,deux décimales)?

Bonjour,

Nous n’avons pas vocation à résoudre les exercices. Dans ce cas précis, nous vous invitons à utiliser la formule figurant page 6 de ce chapitre de cours : http://a.joannes.free.fr/Divers/Cours/DSCG/Finance%20-%20UE2/Valeur%20des%20obligations.pdf

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Merci infiniment à vous.

Bien cordialement.

Bonjour,

j’ai du mal avec une cas et je sollicite votre aide.

L’emprunt obligataire d’une société est représenté par 54 735 obligations de valeur nominale 1000 euros,remboursable in finen dans 5 ans. L’emprunt avit été emis à 97,81/100 et remboursé au pair. Le taaux de coupon est de 8,42/100. La banque de l’entreprise l’a informé que si elle souhaiterait se réendetter pournr durée comparable,un taux de l’ordre de 8,86/100 serait applicable. Le taux de l’IS est de 34/100. Quelle est la valeur du marché de l’emprunt obligataire en milliers d »euros?

Bonjour,

Nous n’avons pas vocation à résoudre les exercices. Pour mieux comprendre les conséquences d’un changement de taux d’intérêt sur la valeur d’une obligation, vous pouvez, en revanche, consulter ce chapitre de cours : http://a.joannes.free.fr/Divers/Cours/DSCG/Finance%20-%20UE2/Valeur%20des%20obligations.pdf

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonsoir

j’arrive pas à comprendre pourquoi si le côte augmente l’obligation perd de la valeur ???

Bonjour,

Lorsque le cours d’une obligation augmente, alors son rendement diminue. Celui-ci est en effet défini comme le rapport entre la valeur du coupon et le cours boursier d’une obligation. Puisque le cours se trouve au dénominateur, son augmentation fait baisser le rapport.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

j’ai du mal a compremdre pourquoi si le taux de rendement d’une obligation augmente , le contrat future rataché a cette obligation diminue

Bonjour,

A priori, si le rendement d’une obligation diminue, c’est que, pour un montant de coupon donné, son prix baisse. Dans ce cas-là, il n’est pas aberrant que la valeur du contrat à terme diminue également.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Si l’obligation cote 99 %, cela signifie que son prix a légèrement baissé par rapport à sa valeur nominale, du fait d’une légère augmentation des taux d’intérêt.

je ne comprends pas pq si le taux d interet augment pq la caleur nominale baisse ? si le taux d interet augmente , je toucherai plus non?

Bonjour,

Il convient de distinguer le cours en bourse, c’est-à-dire la valeur de l’obligation telle qu’établie sur le marché secondaire, de sa valeur nominale. Celle-ci est définie par contrat au moment de l’émission et ne varie pas, sauf exception, au cours de la vie de l’obligation. Lorsque les taux d’intérêt augmentent, alors une obligation préalablement émise et disposant donc d’un taux d’intérêt plus faible perd en attractivité, ce qui peut conduire à une baisse de son cours (mais pas de sa valeur nominale).

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

Je n’arrive pas à cerner une information,

Admettons que, sur le marché secondaire, je réalise un investissement dans une obligation dont le cours est a 123%.

A la date de maturité de cette obligation, ce taux est resté à 123%, vais-je percevoir une perte lors du remboursement in fine, de 23% (l’emetteur ayant fixé le prix de remboursement à 100%) ?

Merci par avance !

Bonjour,

Si l’obligation est remboursée à sa valeur nominale et qu’elle cote à un niveau supérieur le jour de ce remboursement, alors effectivement l’investisseur subit une perte par rapport à ce qu’il pourrait obtenir sur le marché. Ce cas est toutefois improbable dans la mesure où les investisseurs souhaiteront vendre cette obligation plutôt que d’attendre le remboursement.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, je voulais savoir ce que ça voulait dire lorsqu’on dit que les BSO sont cotés 22 euros ? Ca correspond à leur prix ou on doit faire les mêmes calculs que la cotation d’une obligation ?

Merci

Bonjour,

Prise au sens strict, la phrase « les BSO sont cotés 22 euros » signifie que les bons de souscription d’obligations en question, qui donnent le droit à son titulaire de souscrire à une nouvelle émission d’obligations, sont échangés sur un marché boursier à 22 euros. Ce montant semble donc résulter de la confrontation de l’offre et de la demande pour ce type de titres.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

dans l’exemple, le coupon courru indiqué est de 0,833% mais le calcul montre 8,33.

En quelle unité s’exprime 8,33 ? et surtout comment est-ce qu’on passe de 8,33 à 0,833% ?

Merci de votre aide car je ne comprends pas ces détails.

Bonjour,

Il s’agit de la même donnée, exprimée de deux manières différentes. En effet, dire que le coupon couru est de 0,833 % est équivalent au fait de dire que le coupon couru est de 8,33 euros pour une obligation d’une valeur nominale de 1000 euros.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Le 01/03/2003, le Crédit Lyonnais émettait un emprunt obligataire de 250000 obligations d’un montant total égal à 1.250.000.000 Euros et à un prix d’émission de 4950 Euros l’obligation. Ces obligations sont remboursables le 01/03/2009. La valeur de remboursement d’une obligation est supérieure de 1 % à sa valeur nominale.

La société Nanterre avait souscrit à 500 titres lors de cette émission. Elle détient également 200 obligations de la Société Générale de valeur nominale égale à 3000 Euros l’obligation, remboursables au pair le 13/06/2011.

Le taux de coupon est de 10 % payable le premier mars de chaque année pour les obligations du Crédit Lyonnais et le 13 juin de chaque année pour les obligations de la Société Générale.

Le 13/06/2006, la Société Nanterre décide de céder 50 % des obligations qu’elle détient dans le Crédit Lyonnais et 40 % des obligations qu’elle détient dans la Société Générale.

Questions :

1- Déterminer le prix de cession unitaire pour chaque type d’obligations le 13/06/2006, date à laquelle le taux d’intérêt est de 8 %.

2- Déterminer la cotation au pied du coupon des deux types d’obligations.

3- Après avoir défini les notions de duration et de sensibilité, déterminer leurs valeurs pour les deux types d’obligations.

Bonjour,

Vous trouverez des pistes de réflexions pour résoudre votre exercice dans notre article consacré aux obligations : https://www.lafinancepourtous.com/decryptages/marches-financiers/produits-financiers/obligations/comprendre-les-obligations/

Meilleures salutations,

L’Equipe de Lafinancepourtous.com